Les valorisations élevées des actions ont accentué le recul des places mondiales, tandis que les conjectures sur le relèvement des taux maintenaient la pression sur les marchés obligataires.

En période de baisse des marchés, les investisseurs tiennent naturellement à préserver leur capital, mais à plus long terme, l’objectif est de générer des performances attractives. C’est en premier lieu la raison pour laquelle les investisseurs prennent le «risque» d’investir dans le marché des capitaux. Pour répondre à cette attente dans cette nouvelle configuration de marché, les investisseurs devront regarder au-delà des solutions classiques équilibrées ou à parité des risques pour obtenir le profil risque/rendement voulu.

Pour mieux négocier les marchés financiers dans le contexte actuel, les gérants de portefeuilles multi-actifs de SYZ Asset Management bénéficient d’un cadre solide de génération d’idées connu sous le nom d’Investment Strategy Group («ISG»). L’ISG permet de rassembler l’ensemble de nos spécialistes de la gestion multi-actifs, crédit et actions afin d’examiner les risques et les opportunités à l’aune de multiples vecteurs. Ce groupe analyse les opportunités au niveau mondial, régional et sectoriel tout en se concentrant sur 23 pays différents pour trouver des idées d’investissement. Ce large forum de recherche permet à notre équipe de gestion multi-actifs de déceler et de mettre en œuvre des idées de placement (à la fois pour générer des performances et gérer les risques) indépendamment de l’environnement de marché.

Bien que ce processus de recherche et de génération d’idées offre un support à nos gérants multi-actifs, c’est la mise en œuvre de ces idées qui permet de créer de la valeur et qui a contribué aux performances attractives de nos stratégies au fil du temps. Dans le cas de notre stratégie Multi Asset Diversified, nous parvenons depuis de nombreuses années à assurer le bon équilibre entre performances attrayantes et gestion rigoureuse des risques.

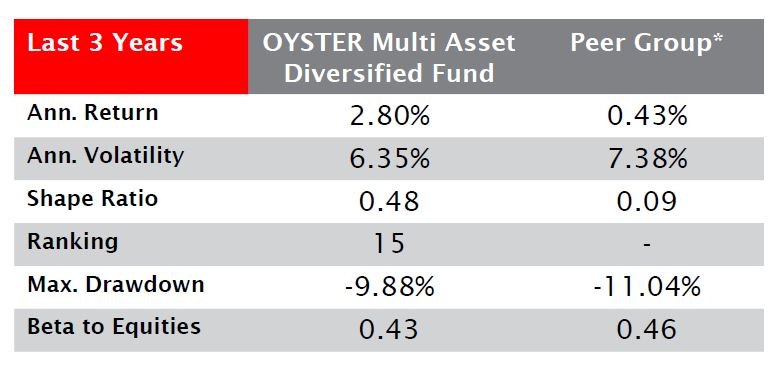

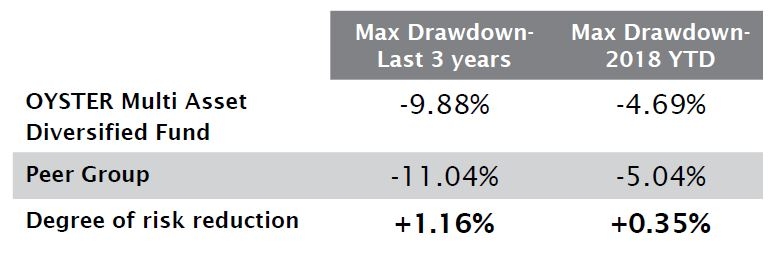

Nous estimons disposer d’une solide approche de la gestion de solutions multi-actifs. Cette expertise remonte à la création de notre solution multi-actifs en 1999 via le lancement de la stratégie Multi Asset Diversified. Mais ce sont avant tout les résultats qui comptent - en particulier lorsque les temps sont difficiles. A l’entame de 2018, l’ISG et Hartwig Kos, le gérant principal de la stratégie Diversified, étaient conscients des risques pesant sur les actions et les obligations. Il nous semblait évident que les valorisations étaient excessives, non seulement en termes absolus, mais également d’un point de vue historique. Dans le même temps, les marchés restaient orientés à la hausse. Une telle dichotomie peut être problématique pour un gérant de portefeuille. Réduire le risque de façon trop précoce peut conduire à sous-performer les fonds plus dynamiques, tandis que laisser le risque inchangé peut se traduire par des pertes potentiellement désastreuses en cas de bouleversement des marchés. Le tableau ci-dessous montre que durant la récente période de volatilité des marchés, la plupart des gérants de stratégies flexibles multi-actifs ont mal géré leur risque et ont souffert en conséquence, leurs clients ayant subi des pertes latentes plus importantes.

Un processus d’investissement solide est essentiel à la génération de performances convaincantes et régulières. L’approche SYZ repose sur des convictions fortes, tant dans notre processus de génération d’idées que dans notre manière de construire et gérer des portefeuilles. Cette conviction s’appuie en grande partie sur notre solide approche de la gestion des risques, et sur un processus de recherche qui teste la robustesse de nos idées de placement.

Positionnement spécifique du portefeuille depuis début 2018:

- Allocation modérée aux actions et expositions défensives.

Compte tenu du niveau déjà très élevé des marchés, les changements apportés au portefeuille durant l’année ont été majoritairement de nature défensive. L’une des principales allocations au risque a notamment porté sur les actions américaines, comparativement plus défensives que celles des autres marchés développés en raison de leur contribution relativement plus faible au risque et de la moindre cyclicité de la composition du marché. Elles bénéficient également de la baisse du dollar US. Les allocations sectorielles ont aussi reflété cette adoption d’un positionnement défensif sur les actions. Les positions de longue date parmi les valeurs bancaires et celles de l’énergie se sont accompagnées de positions dans les secteurs des télécommunications et de la pharmacie.

- Obligations: réduction de la duration en début d’année et très faible exposition au crédit.

Notre opinion vis-à-vis des actifs obligataires est globalement négative depuis un moment. Cela étant, la récente hausse des rendements des bons du Trésor américain recommence à créer de la valeur sur ce marché. C’est pourquoi notre opinion vis-à-vis des bons à 10 ans redevient plus positive, sachant que les relèvements des taux d’intérêt américains sont déjà largement intégrés dans les cours et compte tenu de leur solide profil de valeur refuge en cas de bouleversement prononcé du marché. Une autre de nos positions qui devrait être porteuse et est sous-valorisée concerne les emprunts d’Etat italiens à 30 ans, dont le rendement est actuellement supérieur d’environ 1% aux titres à 10 ans, ce qui représente un écart considérable. La courbe italienne devrait selon nous finir par s’aplatir, rendant les emprunts d’Etat à 30 ans attractifs dans l’attente du resserrement des spreads compte tenu des niveaux de rendement actuels. Enfin, tout comme durant la majeure partie de 2017, nous continuons d’apprécier la dette émergente. Ses rendements sont attrayants et le risque nous semble acceptable au regard du surcroît de rendement par rapport aux marchés développés.

- Idées particulières – performances non corrélées.

Cette allocation reste importante au niveau du portefeuille. Nous recherchons des positions non corrélées présentant des valorisations attractives qui devraient être peu affectées par l’évolution générale des marchés. Ces positions incluent la location d’avions commerciaux, les prêts directs et le service de la dette décotée. L’allocation à ces idées est parfaitement conforme à notre approche de la gestion des risques, dans laquelle nous cherchons à construire un portefeuille équilibré de positions assorties d’un potentiel de performance attrayant et également d’un solide profil de diversification. Ce style de gestion active et dynamique n’a rien de nouveau est a constitué une caractéristique de la stratégie Multi Asset Diversified au fil du temps. Ce n’est pas un hasard si cette dernière se classe dans le 14e centile des portefeuilles gérés de façon similaire depuis que Hartwig Kos a rejoint SYZ. Bien que la performance récente et les mesures prises par le gérant aient contribué à limiter les pertes, ce dernier a récemment adopté des positions actives à conviction forte et souvent à contre-courant pour générer des performances et gérer les risques.

- Japon.

Le gérant de portefeuille appréciait déjà le Japon avant qu’il ne fasse l’objet d’une unanimité croissante. Grâce à l’expertise en interne de SYZ au Japon, nous étions positifs vis-à-vis du redressement de ce marché et avons tiré parti de notre choix d’investir de façon précoce dans les actions japonaises.

- Marchés émergents.

Bien que ce segment se soit distingué dernièrement, notre sélection d’obligations s’est également montrée payante. Les allocations à des pays comme le Brésil, la Turquie et la Russie alors même qu’ils étaient peu prisés ont largement contribué à la performance des placements. Malgré les craintes des investisseurs, notre analyse rigoureuse des facteurs macroéconomiques et des valorisations a permis à l’équipe de gestion de développer une solide thèse d’investissement à l’appui de nos allocations et de générer de l’alpha. De plus, la sélection d’obligations aussi bien en monnaie locale qu’en monnaie forte nous a permis d’opérer des choix très tactiques, créant là encore de la valeur ajoutée et, qui plus est, permettant de mieux équilibrer les risques du portefeuille.

- Opportunités spéciales.

A l’instar de la période récente, ces dernières années, les positions ont fortement contribué à la performance et aux sources de risque non corrélé. Nos positions ont englobé des actions cotées et des fonds de placement ou des matières premières comme l’or. L’équipe ne s’est pas limitée à un style ou une stratégie en particulier et a utilisé cette flexibilité avec succès.

Incontestablement, l’environnement de marché récent n’a guère été favorable à la génération de performance, la majorité des investisseurs s’évertuant à limiter les pertes. Le problème est que l’approche classique de la gestion des risques consistant à réduire le risque (actions) en faveur des obligations ne fonctionne pas. Nous considérons qu’une approche active et dynamique de l’allocation d’actifs assortie d’un accent fondamental sur la gestion des risques du portefeuille offrira la protection dont les investisseurs ont besoin. De plus, en regardant au-delà des moteurs de performance classiques pour découvrir des sources uniques de rendement et de gestion des risques, SYZ parvient à déceler des gisements de performance attrayants sans transiger sur la gestion des risques.