La publication des PMI au niveau global a seulement validé l’hypothèse d’un redressement mais pas celle d’une embellie.

Les marchés d’actifs risqués ont terminé l’année en fanfare, avec des hausses comprises entre 25% et 30% pour les principaux indices boursiers. Cette euphorie a résulté du redressement spectaculaire des anticipations depuis la fin 2018, où le ralentissement manufacturier et les craintes d’une guerre commerciale de grande ampleur avaient fortement pesé sur le sentiment. La situation semble inversée à la fin 2019, avec des valorisations élevées sur une base de comparaison historique et des indicateurs économiques encore timides. En effet, la publication des PMI au niveau global a seulement validé l’hypothèse d’un redressement mais pas celle d’une embellie. De même, les perspectives bénéficiaires n’ont, pour le moment, pas suivi le rythme ascendant des marchés.

Avec la victoire électorale écrasante de Boris Johnson, le blocage du Brexit a été enfin levé et le Parlement a largement approuvé l’accord de sortie. Une fois traduit dans la loi, celui-ci imposera la signature d’un traité commercial avec l’UE avant la fin 2020. Il faut donc craindre de nouvelles perturbations liées à ce dossier d’ici à cette échéance, le « no-deal » restant l’arme principale de négociation des deux parties. Sur le front commercial, la détente à l’œuvre depuis plusieurs mois s’est confirmée et les deux parties semblent prêtes à signer un accord partiel – dit de phase I – courant janvier.

Sur le plan monétaire, les grandes banques centrales devraient rentrer dans une période de quasi-hibernation. La Fed s’est déclarée satisfaite du niveau actuel des taux et il faudrait certainement une variation significative des anticipations d’inflation pour qu’elle modifie ce jugement. Avec l’entrée en fonction de Christine Lagarde, la BCE a initié un audit complet de ses procédures et sera donc encline – sauf variation majeure du contexte – à maintenir le cap fixé par le président sortant.

Cet attentisme des banques centrales, combiné à l’amélioration de la perception du contexte macroéconomique, a provoqué une hausse des taux à long-terme. Celle-ci a été particulièrement nette en Europe, où la perception du risque déflationniste était vive et où l’audit de la banque centrale crée une incertitude sur sa politique future.

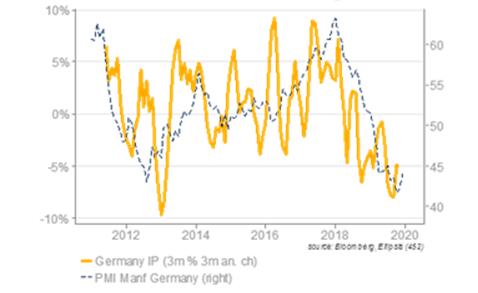

Les incertitudes les plus pressantes en ce début d’année portent, selon nous, d’une part sur la zone euro, où le rebond attendu de l’activité n’est pour le moment pas visible dans les statistiques et d’autre part, sur la Chine, où le sort des entreprises industrielles, qui subissent les effets de la guerre commerciale, pourrait menacer la stabilité financière.