Historiquement, un choc inflationniste est nécessaire pour faire dérailler les dépenses des ménages. Aux États-Unis, rien de tel ne se profile à l’horizon.

L’incertitude est élevée (Trump aidant), et cela pèse incontestablement sur le climat des affaires aux Etats-Unis et sur l’appétit pour le risque des investisseurs. L’investissement productif tend à ralentir. Toutefois, la croissance du PIB réel résiste bien du fait de la vigueur de la consommation. Les ménages voient leurs revenus et leur richesse augmenter, tandis que le coût de leur dette hypothécaire baisse. Leur endettement ne paraît pas excessif et leur taux d’épargne est élevé. Historiquement, il faudrait un choc inflationniste pour faire dérailler les dépenses des ménages. On ne voit rien de tel se profiler à l’horizon.

Depuis 2010, la consommation des ménages américains a expliqué près de 80% de la hausse du PIB réel. Il est donc difficile d’imaginer une forte décélération de la croissance, et, à plus forte raison une contraction de l’activité (récession), si les dépenses des ménages ne s’affaissent pas. Quand on passe en revue les divers facteurs qui influencent la consommation des ménages, on a peu de craintes allant dans ce sens.

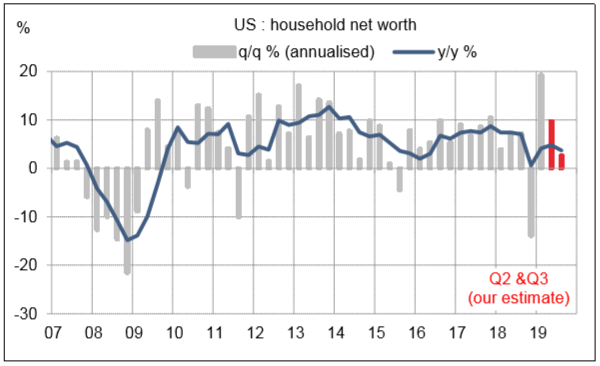

Les revenus du travail progressent à un bon rythme. La modération visible sur les derniers mois traduit le freinage du nombre des heures travaillées et le plafonnement des gains salariaux au voisinage de 3% par an. De plus, les effets de richesse restent positifs. Au 4ème trimestre 2018, la richesse des ménages avait lourdement chuté sous le coup de la correction du marché boursier (-20% pic/creux). Cela a pu expliquer en partie la faiblesse ponctuelle des dépenses, dans un contexte marqué par l’approche du shutdown. Après avoir effacé son déclin, l’indice S&P500 évolue sans grande tendance depuis avril. Tout aussi important, sinon plus, les prix immobiliers s’affichent toujours en progression.

Sources: Thomson Reuters, Oddo BHF Securities

Parallèlement, le coût de la dette diminue rapidement, notamment sur le segment hypothécaire, au point qu’on constate une envolée des renégociations. Dans un rapport récent, Black Knight, une société financière spécialisée sur l’immobilier, estimait que plus de 10 millions de foyers pourraient maintenant refinancer leurs prêts et obtenir ainsi une baisse de plus de 75 points de base de leurs taux d’emprunt. En régime de croisière, cela donnerait un gain de pouvoir d’achat allant jusqu’à 0,2 points de PIB. Ainsi, la confiance et le taux d’épargne sont notamment élevés. Il est certain que les ménages sont moins exposés que les entreprises aux incertitudes et perturbations venant des frictions commerciales. Leur optimisme tient avant tout aux bonnes conditions d’emploi. Au regard des standards historiques, leur comportement ne paraît pas exubérant. Après la dernière révision des comptes nationaux, le taux d’épargne s’établit à 8,3% en 2019, versus 7,3% sur la période post crise.

D’après le Conference Board, la confiance des ménages américains est restée quasi stable à un haut niveau en août, à l’encontre des messages plus négatifs venant des autres enquêtes similaires de l’Université du Michigan et de Bloomberg. L’indice de la situation courante rebondit fortement pour inscrire un nouveau point haut dans cette phase d’expansion. Cela vient surtout du jugement sur les conditions actuelles d’emploi («jobs plentiful – jobs hard to get») qui est au plus haut depuis 2000. Le jugement sur les conditions futures d’emploi («more jobs – fewer jobs in six months») est plus bas qu’à la fin 2018, mais toujours bien supérieur à sa moyenne historique. Il n’y a là rien qui présage une dégradation du marché du travail à court terme.

les standards admis, mais là, on ne peut manquer de rester bouche bée!

Au niveau du marché de l’immobilier, la hausse du prix des maisons individuelles a continué de se modérer jusqu’à la mi-année. En juin, l’indice de la Federal Housing Finance Agency (FHFA) était en hausse de 4,8% sur un an, versus 5,9% à la fin 2018. Le ralentissement était plus net selon l’indice national Case-Shiller, avec un gain annuel à 3,1%, versus 4,6% en décembre dernier. Sur les 20 principales métropoles américaines, seule Seattle connait une baisse des prix, avec un repli de 1,3% sur un an. La hausse des prix dans cette ville était à deux chiffres et avait un caractère de spéculation évident au cours des années 2016, 2017 et la majeure partie de l’année 2018. La correction est en partie un effet collatéral de la guerre tarifaire entre les États-Unis et la Chine. Avant ces tensions, la demande chinoise pour l’immobilier américain sur la côte ouest était très forte, surtout à Seattle (où elle était accentuée par un effet de report après des mesures de restriction contre les investisseurs étrangers prises à Vancouver, Canada). La baisse de la devise chinoise et la dégradation des relations sino-américaines ont pu contribuer à la correction observée. Ajoutons que la réforme fiscale de 2017, qui a réduit certains avantages sur l’immobilier, a aussi eu un effet modérateur sur les prix des maisons en Californie. A ce stade, il n’y a pas lieu d’assimiler la modération des prix de l’immobilier à la correction qui avait précédé la dernière récession. L’endettement hypothécaire des ménages est bien plus faible aujourd’hui (45% du PIB) qu’au début de la dernière crise immobilière (62% fin 2007).

L’incertitude, et l’attentisme qui en résulte, continuent de peser sur les dépenses d’investissement. En juillet, les commandes de biens durables hors défense et aviation ont gagné 0,4% m/m mais leur variation annuelle est passée en territoire négatif (-0,5%) pour la première fois depuis le précédent coup de froid industriel de 2015-2016. D’après le «nowcast» de la Fed d’Atlanta, les dépenses en biens d’équipement ressortiraient à 4,4% t/t annualisé au 3ème trimestre, prolongeant le freinage amorcé au printemps 2018.

Zig zag zig zag… Le 23 août dernier, l’annonce par la Chine d’une hausse des droits de douane sur les importations américaines, en réponse à celle imposée par les États-Unis sur les produits chinois au début du mois, a encore fait monter de plusieurs degrés les tensions entre les deux pays. La Maison Blanche a fait savoir dans la foulée que les produits déjà taxés à 25% le seraient à 30% et que ceux qui devaient l’être à 10% en septembre et décembre le seraient à 15%. Deux jours plus tard, le président Trump disait même regretter de ne pas avoir augmenté davantage ces droits, avant d’affirmer ensuite recevoir un message de la Chine réclamant la reprise des discussions en vue d’un accord commercial. Beaucoup doutent de l’existence de ce message, mais cette dernière affirmation a permis de ramener le calme sur les marchés, après la forte correction du 23 août (-2,3% pour le S&P500). Cependant, le taux de change CNY/USD a continué de se déprécier, à 7,15 le 29 août. Il y a un mois, il était à 6,89.

Dans sa fureur, Donald Trump a franchi un nouveau seuil, se demandant quel était «le plus grand ennemi» entre le président chinois et le président de la Fed, et «ordonnant» aux entreprises américaines de trouver des alternatives à la Chine. Il y a longtemps que les propos du président Trump ont cassé tous les standards normalement admis dans la fonction qu’il occupe, mais là, on ne peut manquer de rester bouche bée!

Selon les propos de Steven Mnuchin, sécrétaire au Trésor américain, le 28 août dernier, le Trésor n’a pas l’intention d’intervenir pour affaiblir le dollar…pour l’instant. Voilà qui est vraiment rassurant!