Stéphane Monier, CIO de Lombard Odier, présente les dix thèmes majeurs qui orienteront les marchés financiers l’année prochaine.

2019 a offert de solides rendements aux investisseurs. Pour 2020, les données économiques suggèrent que le pire du ralentissement pourrait se trouver derrière nous. Toutefois, l’environnement reste marqué par de faibles rendements et une faible croissance, générant des performances à un chiffre. La posture accommodante des banques centrales devrait continuer à soutenir ces dernières.

La tranquillité d’esprit de tout investisseur dépend d’une constitution résiliente de son portefeuille. Nous résumons ci-dessous nos dix convictions d’investissement pour l'année à venir.

Une fois encore la politique américaine occupera le devant de la scène. Les Américains éliront leur président en 2020. Si les investisseurs ont retenu une leçon ces dernières années, c’est bien qu’un homme peut, à lui seul, dérégler la machine politique. Non sans ironie compte tenu de la tourmente provoquée par Donald Trump, l’éventualité de voir lui succéder la démocrate Elizabeth Warren inquiète les marchés.

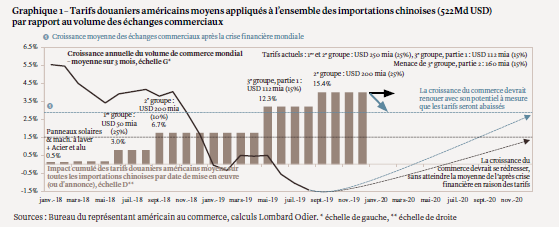

Le commerce mondial reste au cœur de nos perspectives. La question de l’éventuelle suppression des droits de douane l’année prochaine est primordiale. Si la Chine et les États-Unis ne parviennent pas à régler leur différend avant les élections américaines – et si M. Trump échappe à une destitution et est réélu – les tensions pourraient même augmenter. Les marchés réagiront à tout développement.

L'année écoulée a été marquée par une instabilité politique généralisée. De la France au Royaume-Uni, en passant par l’Iran, Hong Kong, le Venezuela et le Chili, l’insatisfaction à l’égard des systèmes politiques en place et de leur capacité à gérer le changement va croissant. Issus de causes variées, telles que le coût de la vie, le prix des carburants, les changements politiques ou climatiques, ces troubles indiquent une déception générale largement partagée au travers des médias sociaux.

Une partie de ce mécontentement semble être le résultat direct des frustrations à l’égard des inégalités croissantes. On peut difficilement ignorer le rôle de la politique monétaire non conventionnelle dans l’exacerbation des inégalités après la crise financière de 2008. Au cours de la dernière décennie, les banques centrales ont contribué à stimuler les économies et à soutenir la croissance de l'emploi. Cependant, leurs mesures ont également gonflé les prix des actifs financiers, sans que l’économie réelle n’en bénéficie au final. Les investisseurs doivent rester très attentifs à ces profonds changements au sein des structures sociales.

En ce qui concerne la politique monétaire et budgétaire, Christine Lagarde vient de succéder à Mario Draghi à la Banque centrale européenne (BCE) et Donald Trump devrait probablement poursuivre ses critiques à l’égard de Jerome Powell et de la Réserve fédérale américaine (Fed) tout en soutenant deux candidats républicains aux sièges vacants du Conseil de l’institution. L’Allemagne pourrait se défaire de son aversion envers la dette en prenant un train de mesures budgétaires qui serait de bon augure pour l’avenir économique de la zone euro. La Chine pourrait renforcer les mesures destinées à soutenir son marché du travail dans une économie en ralentissement.

Tandis que nous nous préparons aux défis qui nous attendent, nous vous souhaitons bonheur, santé et prospérité pour l’année 2020.

Il convient de rester bien diversifié à l'approche de 2020. La résilience des portefeuilles est cruciale. Les inévitables surprises remettront en question les allocations d’actifs. Les investisseurs doivent donc être au clair sur la manière dont ils construisent les différentes expositions et maintenir des niveaux de trésorerie adéquats qui leur permettront d’être flexibles, sans perdre de vue leurs convictions.

Pour préserver les gains sur portefeuilles, les investisseurs peuvent se tourner vers le yen japonais, les options de vente et l’or. Nous préférons le yen au franc suisse, car le franc présente de plus faibles corrélations avec le risque global depuis 2015. Les stratégies optionnelles de vente sur indices actions représentent un moyen relativement efficace de couvrir un portefeuille face à une baisse marquée des marchés. Finalement, géré de manière tactique, l'or peut toujours jouer un rôle diversifiant en tant que couverture contre l'inflation et la volatilité (et les craintes des marchés).

Les faibles rendements des obligations traditionnelles exigent une approche plus active. Les stratégies de portage, en particulier sur le segment du crédit à haut rendement, devraient générer de bonnes performances dans un contexte de faible rendement et de volatilité modérée. Nous continuons également de surpondérer la dette des pays émergents en devise forte et tablons sur une stabilisation des spreads. La croissance des économies émergentes devrait s'améliorer; la Chine montre déjà des signes de stabilisation. Les fondamentaux de crédit restent sains grâce à la prudence des entreprises ces dernières années. Par ailleurs, le ratio d’endettement net des pays émergents s’affiche globalement en baisse. S’agissant du choix des valeurs, les investisseurs doivent se concentrer sur la solidité des fondamentaux de crédit. Dans ce contexte, le segment des obligations notées BBB/BB semble attrayant. Ainsi, plutôt que de faire des compromis sur la qualité de crédit, nous préférons être moins exigeants en matière de structure du capital (via des obligations subordonnées et hybrides, par exemple). Nous privilégions également les émetteurs éligibles au Programme d’achat d’obligations d’entreprise («Corporate Sector Purchase Programme», ou «CSPP»), ainsi que leurs substituts toutes devises confondues.

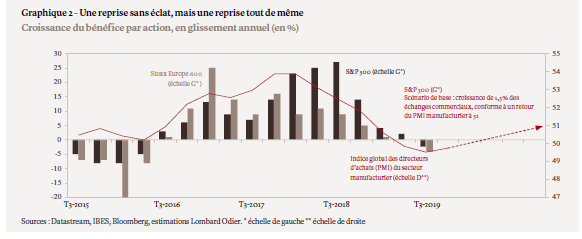

Des poches de qualité et de croissance demeurent. Les actions devraient générer des performances positives en 2020, avec un potentiel de gains supplémentaires si, comme cela semble probable, les négociations commerciales progressent. Les résultats des entreprises au troisième trimestre ont surpassé les faibles attentes, mais la croissance des bénéfices reste faible. Même si les actions présentent un profil de risque/rendement peu attrayant, les orientations pour l’année prochaine résistent et les valorisations devraient rester soutenues par des politiques monétaires accommodantes. Ceci dit, nous ne voyons pas de potentiel dans les actions mondiales à petite capitalisation en raison d’une liquidité plus faible. Nous privilégions les grandes capitalisations (valeur et croissance).

Le secteur manufacturier pourrait avoir atteint le creux de la vague, raison pour laquelle il convient de surveiller l’évolution des titres industriels. Un équilibre judicieux entre secteurs défensif et cyclique est essentiel. La rotation sectorielle est appelée à se poursuivre, ce qui souligne l’importance d’une telle approche. Nous continuons d’accroître notre exposition aux secteurs de la santé et de l’énergie et nous maintenons notre surpondération dans celui des technologies de l’information. Toutefois, compte tenu des niveaux de liquidité élevés et du sous- investissement des stratégies d'arbitrage du risque, il y a un risque que les investisseurs commencent à pourchasser un marché haussier en 2020.

Nous sommes prudemment optimistes en ce qui concerne les marchés émergents. Le Brésil nous apparaît comme le meilleur choix en Amérique latine: le pays est en train de réaliser un important virage politique et la reprise de son économie devrait stimuler la croissance des bénéfices. Il existe plus largement des opportunités dans les actions émergentes, y compris en Chine, surtout si (ou quand) le différend commercial se dirigera vers une résolution et quand, conformément à nos attentes, le dollar faiblira.

Si les valorisations des actifs réels, qu’il s’agisse d’immobilier, de private equity, de dette privée ou d’infrastructures, semblent élevées, elles restent soutenues par le faible niveau des taux d’intérêt. C’est pourquoi il est difficile de dire qu’il existe une bulle dans ces classes d’actifs alternatives car les prix et les fondamentaux ne semblent pas déconnectés. Bien qu’un tel niveau de valorisation (à l'instar de nombreuses autres classes d'actifs) les rend vulnérables à tout revirement soudain dans la confiance ou dans l’environnement, elles restent dans une certaine mesure protégées par leur illiquidité. Pour les investisseurs éligibles en euros et en francs suisses, l'immobilier reste l'une des dernières classes d'actifs à offrir un rendement raisonnable assorti d’une volatilité limitée.

La flambée en 2018 du dollar américain et sa résilience en 2019 s’expliquent par la conjonction des tensions commerciales, le ralentissement consécutif de la croissance mondiale et la surperformance économique des États- Unis par rapport au reste du monde, grâce notamment aux mesures de relance budgétaire. Toutefois, les risques extrêmes se dissipent: les données semblent indiquer que l’économie mondiale a atteint le creux de la vague et une issue au conflit commercial commence à se dessiner. Cela pourrait jeter les bases pour un dollar plus faible en 2020. Nous anticipons ainsi l’EURUSD à 1,15 et l’USDCHF à 0,97 pour le dernier trimestre de 2020.

Le Parti conservateur devrait remporter la majorité parlementaire durant les élections législatives du 12 décembre, ce qui devrait permettre la ratification de l'Accord de retrait de l’Union européenne (UE), ouvrant la voie à des négociations commerciales. Cela devrait soutenir une livre sterling sous-évaluée et effacer ce qui reste de la prime liée à un Brexit sans accord. Nous nous attendons à ce que le GBPUSD atteigne 1,35 au quatrième trimestre de 2020.

Pénalisées par le ralentissement du commerce, les devises des pays émergents ont poursuivi leur dépréciation en 2019. Une stabilisation du commerce (notre scénario de base), l’effet retardé des mesures de relance modestes prises par la Chine et l’assouplissement des politiques monétaires devraient favoriser un rebond de la croissance. Cela devrait fournir un soutien à leurs devises. Bien qu’elles présentent beaucoup de différences, les monnaies émergentes semblent sous-évaluées dans leur ensemble. Nous visons un rendement «spot» de 3 à 4% pour l’indice JPMorgan Emerging Market Currency selon notre scénario de base. Nous privilégions le rouble russe, le ringgit malaisien, le sol péruvien et le peso mexicain. Toutes ces devises sont sous-évaluées, affichent des soldes extérieurs décents et vont probablement bénéficier de facteurs idiosyncratiques en 2020.

- 21-24 janvier – 50e réunion annuelle du Forum économique mondial à Davos, Suisse.

- 31 janvier – Sortie prévue du Royaume-Uni de l’UE.

- Février – Élections législatives en Iran.

- Février - Juin – Primaires du Parti démocrate aux États-Unis.

- 3 mars – «Super Tuesday» aux États-Unis (apogée des primaires démocrates).

- Début mars – Congrès national du peuple en Chine.

- 15 et 22 mars – Élections municipales en France.

- 24 juillet - 9 août – Jeux olympiques de Tokyo, Japon.

- 3 novembre – Élection présidentielle américaine.

- 9-20 novembre – Conférence des Nations unies sur le changement climatique («Cop 26») à Glasgow, au Royaume-Uni.

- 21-22 novembre – Sommet du G20 à Riyad, en Arabie saoudite.

- 31 décembre – Fin de la période de transition post-Brexit (prorogation possible jusqu’au 31 décembre 2022).