La croissance économique mondiale ralentit sous l’effet des pressions qui s’exercent sur les échanges et l’activité manufacturière.

La montée des tensions commerciales pèsera probablement sur l’investissement des entreprises, ce qui accroîtra la fragilité de l’économie mondiale face à de nouveaux chocs. Si le risque de récession mondiale a augmenté, nous prévoyons toujours une poursuite de l’expansion au cours des 12 à 18 prochains mois. Le rythme de l’activité manufacturière devrait bientôt toucher un plus bas et de nouvelles mesures de relance devraient soutenir l’activité jusqu’à l’année prochaine. Néanmoins, toute reprise du secteur manufacturier sera probablement moins profonde et prendra plus de temps que prévu, et la croissance du PIB des grandes économies développées restera inférieure à son potentiel en 2020.

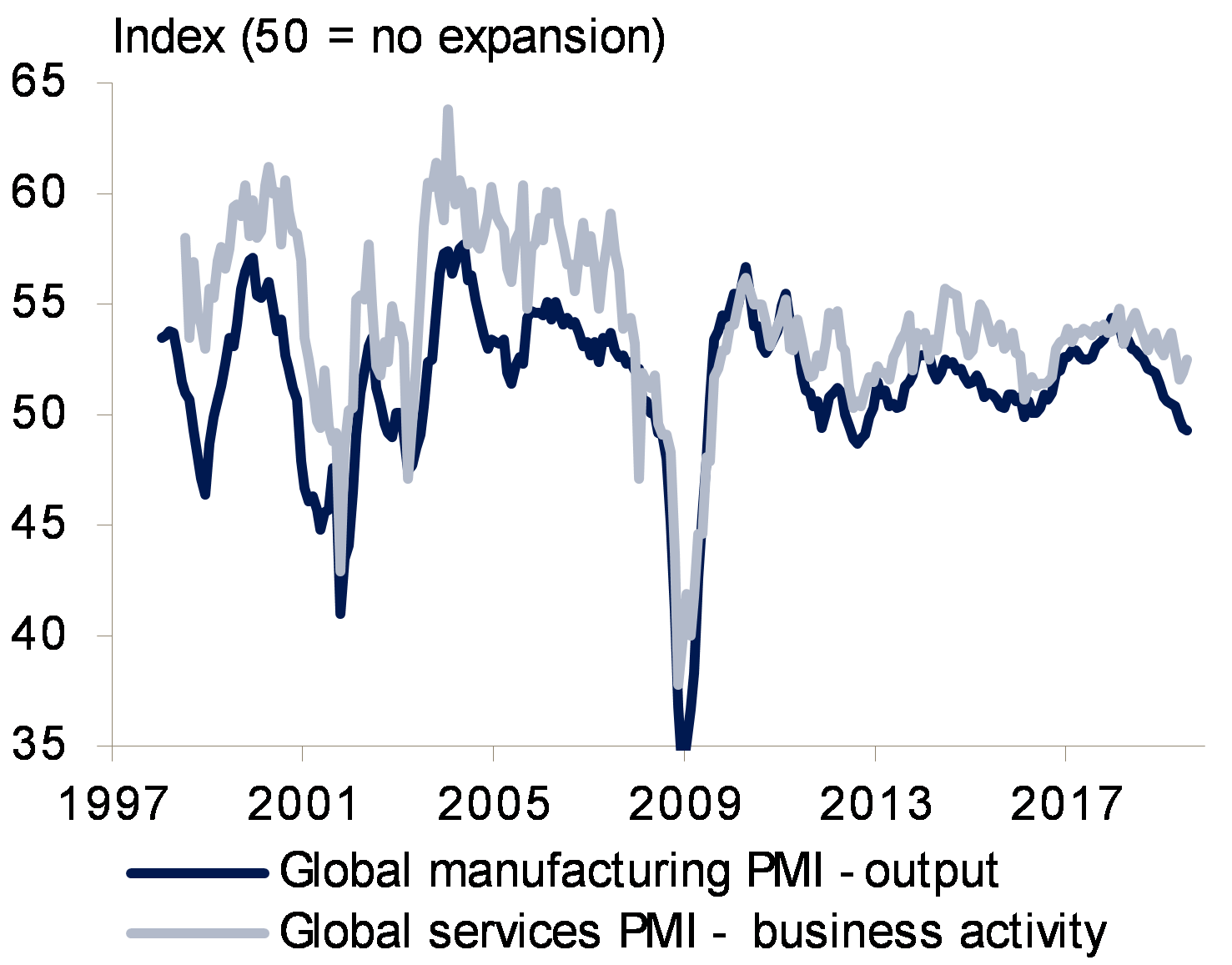

La croissance économique mondiale continue de ralentir sous l’effet des pressions qui s’exercent sur les échanges et l’activité manufacturière. L’indice PMI manufacturier mondial indique que le secteur connaît une contraction pour la première fois depuis 2012. Les économies possédant un secteur industriel de grande taille sont durement touchées. L’Allemagne est probablement en récession et la croissance du PIB de la Chine au deuxième trimestre n’a jamais été aussi faible depuis les années 1990. Alors que le secteur des services a été jusqu’à présent largement épargné dans la plupart des économies, l’inversion de la courbe des taux témoigne des inquiétudes croissantes des investisseurs quant à l’imminence d’un ralentissement généralisé de l’économie.

Sources: Datastream, J. Safra Sarasin, 19.08.2019

Le moment décisif a été la nouvelle menace de Donald Trump au début du mois d’août d’imposer de nouveaux droits de douane sur les importations chinoises, un mois après avoir accepté de reprendre les pourparlers avec son homologue chinois. Pékin a réagi en laissant sa monnaie se déprécier et franchir la limite des 7 CNY par USD. Les marchés ont perdu tout espoir de conclusion d’un accord dans le courant de l’année, ce qui aurait permis de sauver la face. Fait plus inquiétant, le conflit commercial s’est envenimé, et pourrait déboucher sur de nouvelles barrières non tarifaires et une guerre des monnaies.

La logique qui sous-tend les craintes des investisseurs est claire. L’intensification de la guerre commerciale continuera de freiner le commerce mondial, ce qui aura un impact négatif sur la demande de produits manufacturés et les bénéfices des entreprises. La morosité des perspectives bénéficiaires pèsera sur les futures dépenses d’investissement et de main-d’œuvre des entreprises, ce qui aura une incidence sur le revenu disponible réel et la consommation, moteur de la croissance l’année dernière.

pas qu’une telle évolution se produira au cours des 12 à 18 prochains mois.

En outre, les risques pesant sur l’économie mondiale sont nombreux. Le Royaume-Uni pourrait sortir brutalement de l’UE fin octobre. La tenue de nouvelles élections et la poursuite de politiques populistes en Italie sont susceptibles de faire perdurer les tensions entre le gouvernement et l’UE, ce qui entraînera une augmentation des primes de risque des obligations italiennes. Et les tensions à Hong Kong pourraient nuire à l’activité dans la région, le territoire étant un important centre financier.

Si le risque de récession mondiale a clairement augmenté, nous ne prévoyons pas qu’une telle évolution se produira au cours des 12 à 18 prochains mois. Trois raisons étayent notre point de vue: 1) certains signes indiquent que l’ajustement dans le cycle des stocks touche à sa fin ; 2) il y a une limite aux restrictions commerciales que M. Trump peut imposer s’il veut être réélu; 3) la politique macro-économique est sur le point de s’assouplir considérablement.

Si les tensions commerciales ont sans aucun doute exacerbé le ralentissement mondial du secteur manufacturier, elles n’en sont pas à l’origine. Les indices PMI ont culminé assez longtemps avant que la guerre commerciale ne s’envenime.

Quelle est donc la cause du ralentissement en cours? L’activité manufacturière a tendance à suivre un «cycle des stocks» d’environ trois ans, la croissance de la production augmentant au cours des 18 premiers mois et diminuant au cours des 18 mois suivants. La dernière phase baissière a commencé début 2018 - en partie sous l’effet du processus de désendettement de la Chine en 2017 - ce qui signifie que nous ne devrions pas être très loin du creux.

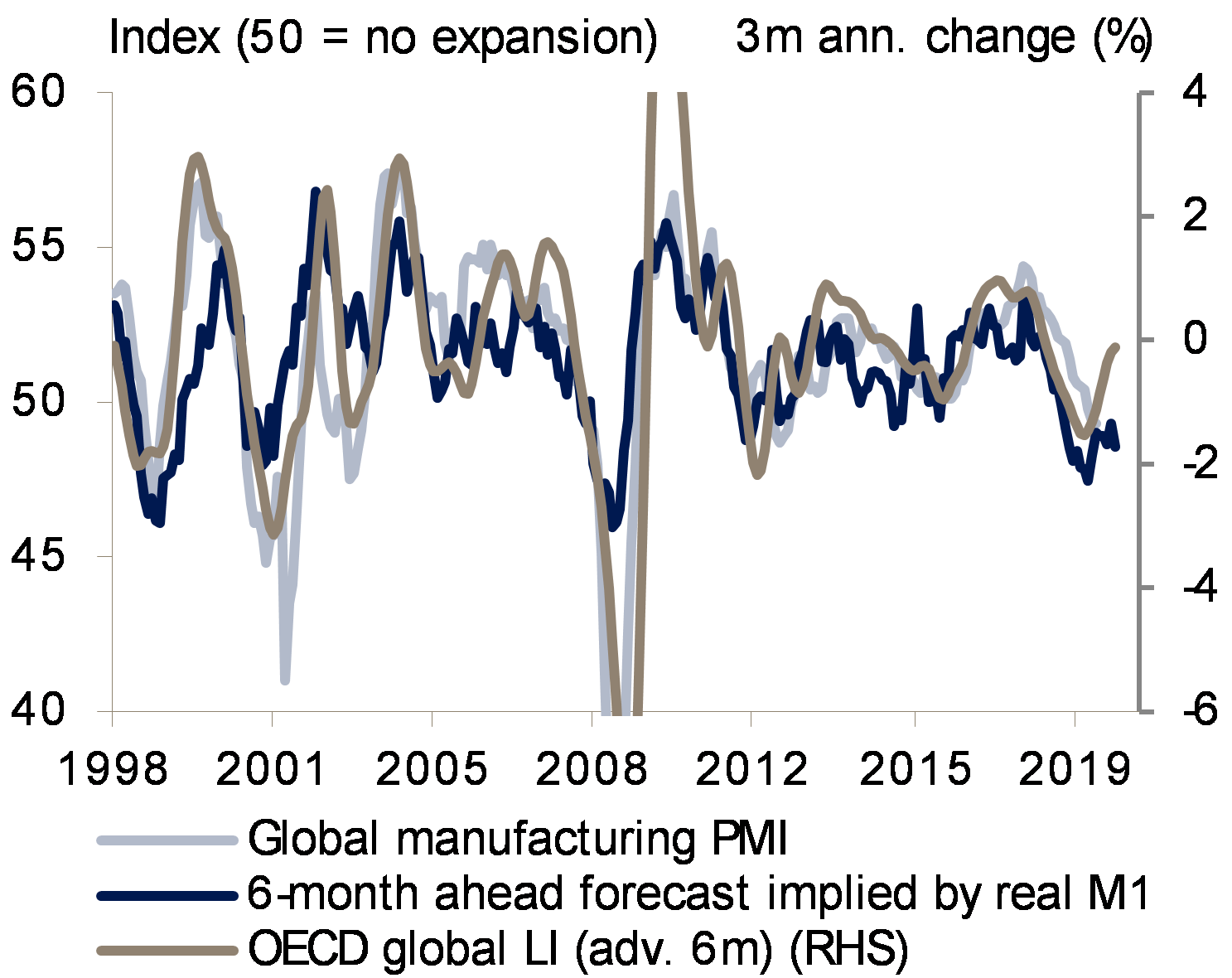

Il existe de timides signes d’évolution dans cette direction. Les nouvelles commandes du secteur manufacturier commencent à se stabiliser, tandis que les stocks diminuent dans toutes les grandes économies, ce qui indique que l’ajustement est en grande partie terminé. Cela devrait permettre à la production d’accélérer à nouveau. Les indicateurs avancés à plus long terme dressent un tableau mitigé. Notre indice de la masse monétaire réelle mondiale, qui était en hausse au début de l’année, s’est stabilisé récemment. L’indicateur avancé mondial de l’OCDE est un peu plus encourageant.

Pour résumer, nos indicateurs cycliques suggèrent que la croissance de l’activité manufacturière devrait bientôt toucher un plus bas, mais qu’un net rebond d’ici la fin de l’année est également peu probable. Pour qu’une reprise ait lieu, l’effet des mesures de soutien monétaire et budgétaire devra l’emporter sur l’incidence négative croissante des mesures commerciales préjudiciables.

Sources: Datastream, J. Safra Sarasin, 19.08.2019

Selon une approche de la guerre commerciale fondée sur la théorie des jeux – que nous partagions – les États-Unis et la Chine avaient un intérêt primordial à trouver une sorte d’accord afin de garder la face. Les deux nations avaient tout simplement trop à perdre pour risquer une escalade. Jusqu’à très récemment, les cours des marchés intégraient cette hypothèse. Ce n’est plus le cas. La question essentielle est de savoir si l’escalade des tensions prendra des proportions démesurées ou non. Le grand risque est que cette administration finisse par mettre en place des mesures visant à interdire aux entreprises américaines de commercer avec leurs homologues chinois.

Nous pensons qu’il s’agit d’un seuil qui sera difficile pour M. Trump de franchir s’il veut maximiser ses chances de réélection. Si le désenchevêtrement des deux économies semble être un objectif à long terme de son administration, il ne peut se faire brusquement sans causer de graves dommages dans le pays. Le fait qu’il ait fait marche arrière sur sa menace d’interdire aux entreprises technologiques américaines de commercer avec Huawei, un acteur majeur des chaînes d’approvisionnement mondiales des technologies d’information et de télécommunication, suggère qu’il en est conscient.

Néanmoins, l’intensification de la guerre commerciale est une évolution clairement négative, qui appelle de nouvelles mesures de soutien. L’inflation étant plus faible que ce que les banques centrales et nous-mêmes le prévoyions, celles-ci disposent d’une certaine marge de manœuvre. En outre, la fonction de réaction de la Fed semble être devenue plus sensible aux «risques externes» que par le passé. Celle-ci a assoupli sa politique sur cette base en juillet et devrait poursuivre sur cette voie jusqu’à la fin de l’année. L’assouplissement de la politique monétaire américaine permet aux banques centrales, en particulier dans les pays émergents, d’assouplir davantage qu’elles ne l’auraient fait autrement. Enfin, la BCE devrait dévoiler un important programme d’assouplissement en septembre.

Toutefois, nous doutons de l’efficacité de la baisse des taux et des achats supplémentaires d’obligations pour stimuler la croissance et l’inflation à ce stade dans la zone euro. Les récentes enquêtes indiquent que l’impact de la politique monétaire non conventionnelle sur les taux et les volumes de prêts est devenu relativement limité. Les rendements obligataires et les spreads étant déjà extrêmement faibles, on est en droit de se demander si une nouvelle baisse inciterait vraiment les entreprises à lancer des investissements qu’elles n’auraient pas réalisés en d’autres circonstances.

Et la politique budgétaire est sur le point de s’assouplir.

Cette situation appelle davantage de mesures de soutien budgétaire. L’absence probable de nets progrès sur la voie d’une union budgétaire dans la zone euro ne signifie pas que la politique ne peut être assouplie. Le FMI estime que dans la zone euro, l’impulsion budgétaire s’élèvera à 0,5 pt du PIB en 2019. Cela n’est pas énorme, mais c’est le niveau le plus élevé jamais atteint depuis 2010. Clairement, l’Allemagne a besoin et a les moyens de faire davantage. Jusqu’à présent, elle respecte la règle du zéro déficit budgétaire (le «zéro noir»). Mais d’autres mauvaises nouvelles et une récession de l’économie inciteront probablement les responsables à assouplir leur approche.

En outre, les autorités chinoises ont fait part de leur intention de soutenir l’économie en augmentant les dépenses budgétaires. Plus la guerre commerciale perdure, plus grande sera l’ampleur des mesures de relance. Enfin, la Maison-Blanche envisage de nouvelles séries de baisses d’impôts pour relancer l’économie, bien que le recours exclusif aux décrets exécutifs limite la marge de manœuvre du Président.

Pour résumer, l’escalade de la guerre commerciale pèsera probablement sur l’investissement des entreprises, la croissance demeurant plus faible plus longtemps que ce que nous l’avions prévu. Mais l’heure n’est pas pour autant à la panique. Certains signes indiquent que le cycle des stocks de produits manufacturiers touche son minimum. La Fed est plus proactive que par le passé. Et la politique budgétaire est sur le point de s’assouplir.