Les scénarios de quatre baisses des taux aux Etats-Unis sur les douze prochains mois semblent assez optimistes.

.jpg)

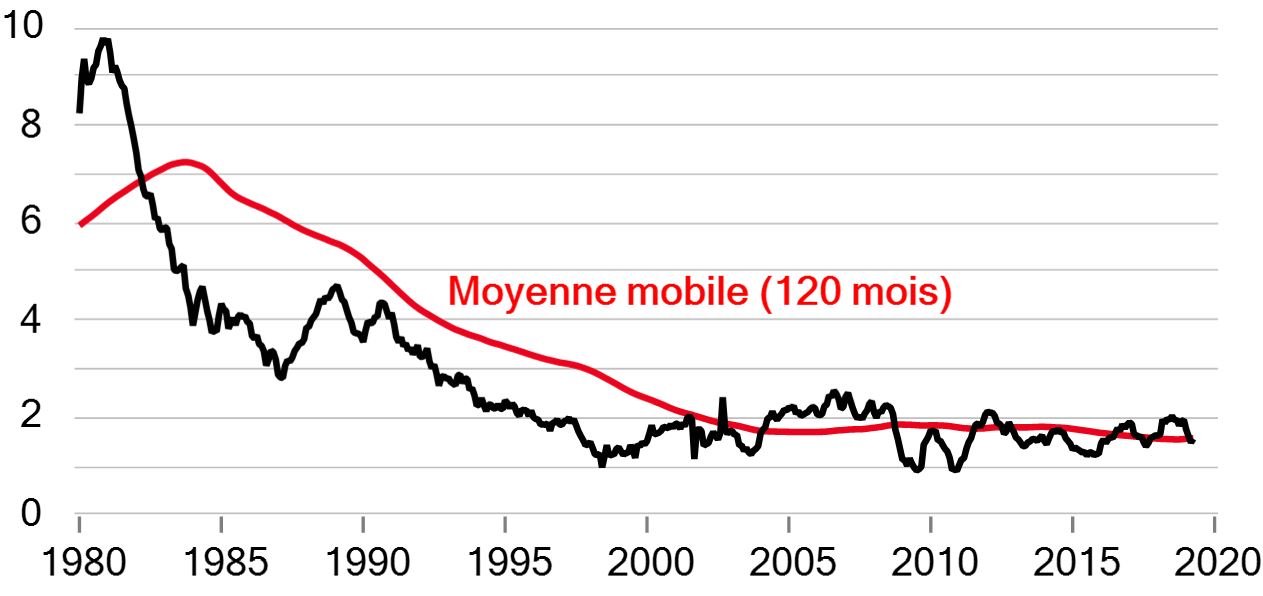

L’une des caractéristiques majeures de ce cycle a été l’absence généralisée de pressions inflationnistes. Aux Etats-Unis, par exemple, la mesure favorite de l’inflation de la Réserve fédérale (Fed) – le core PCE, l’indice sous-jacent des dépenses de consommation des ménages – ressort à 1,6% en glissement annuel et n’a que très rarement dépassé l’objectif de 2% de la Fed ces dernières années. Pourquoi l’inflation reste-t-elle aussi basse après 10 années d’expansion? Et que cela implique-t-il pour les politiques monétaires des banques centrales?

de main-d’œuvre et limité les pressions inflationnistes.

Un rapport d’étude de la Fed de St Louis au premier trimestre 2018 a proposé cinq explications possibles à des niveaux d’inflation aussi bas.

- Avancées technologiques. Comme suggéré par l’ancien président de la Fed Alan Greenspan, la technologie pourrait avoir amélioré la productivité, réduit les coûts de main-d’œuvre et limité les pressions inflationnistes.

- Évolution démographique. L’accélération du vieillissement démographique, grâce à l’allongement de l’espérance de vie et à la baisse des taux de natalité, pourrait avoir des effets déflationnistes, comme l’indiquent plusieurs études sur le Japon où ces facteurs sont bien ancrés.

- Mondialisation. L’hypothèse des économistes veut que la hausse des échanges commerciaux avec des économies à bas salaires dans le monde émergent, parallèlement à l’intégration mondiale des chaînes d’approvisionnement, ait inondé les marchés de produits bon marché.

- Politiques des banques centrales. La Fed et nombre de ses consœurs ont adopté une stratégie axée sur le ciblage de l’inflation ces 30 dernières années. Une inflation inférieure à l’objectif a souvent été préférée à des taux d’inflation plus élevés, et cela pourrait avoir encouragé à privilégier des politiques plutôt désinflationnistes.

- Anticipations d’inflation. L’économiste Irving Fisher a laissé entendre que des taux directeurs bas encouragent des anticipations d’inflation faible, qui contribuent à freiner les hausses de prix.

A ces facteurs nous pourrions également ajouter les effets du surendettement. Dans leur livre This Time it’s Different, Carmen Reinhart et Kenneth Rogoff ont suggéré que des ratios dette/PIB élevés peuvent contribuer à un ralentissement de la croissance, les ressources étant détournées pour assurer le service de la dette, diminuant ainsi les pressions inflationnistes.

La plupart de ces facteurs continuent de peser de tout leur poids. L’exception, sans doute, est la mondialisation. Les Etats-Unis se focalisent actuellement sur des droits de douane punitifs pour tenter de corriger les déficits commerciaux bilatéraux. Si cela devient la nouvelle norme, les entreprises seront contraintes de repenser leurs chaînes d’approvisionnement pour minimiser les perturbations en termes de coûts. Les indicateurs américains publiés récemment laissent entendre que cela donne lieu à une hausse des prix pour les consommateurs, au moins dans un premier temps. Cependant, l’évolution démographique ne montre aucun signe de changement, les avancées technologiques continuent de soutenir l’efficacité à des coûts toujours plus bas, et les niveaux d’endettement restent toujours aussi élevés. Et l’indépendance des banques centrales reste globalement la norme, malgré les nombreuses plaintes émanant de la Maison blanche.

a plongé en zone de contraction à travers le globe.

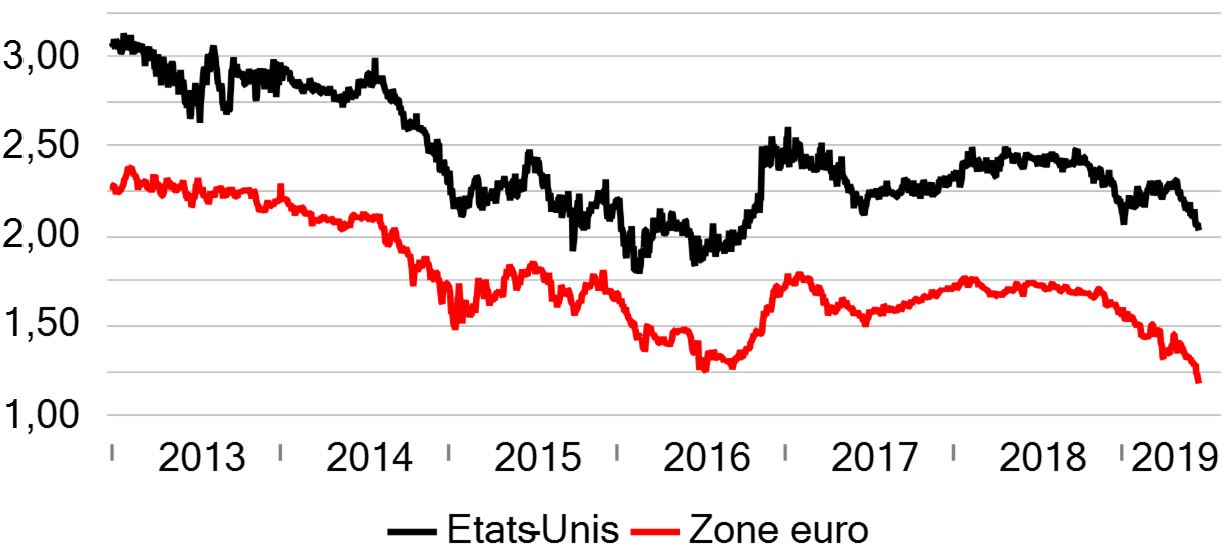

Par ailleurs, les anticipations d’inflation se sont inscrites en baisse récemment, tant aux Etats-Unis que dans la zone euro, comme l’indique le graphique 1 ci-dessous. Cette baisse est liée à plusieurs facteurs. Le mois de mai a connu une escalade des tensions commerciales, laissant redouter une fin prochaine du cycle. La confiance dans le secteur manufacturier a plongé en zone de contraction à travers le globe. Les chiffres de l’inflation ont été inférieurs aux prévisions – par exemple aux Etats-Unis, l’indice sous-jacent moyen des prix à la consommation sur les trois derniers mois est ressorti à 1,6%.

Même si nous ne prévoyons pas de récession imminente, la croissance mondiale sera plus faible cette année qu’en 2017-2018, contribuant ainsi à maîtriser l’inflation. Les grandes banques centrales seraient donc incitées à maintenir de politiques accommodantes, comme annoncé par Messieurs Draghi et Powell ces derniers jours. Cependant, les anticipations du consensus de marché de quatre baisses des taux aux Etats-Unis sur les douze prochains mois semblent assez optimistes, selon nous.

Swap d’inflation à 5 ans dans 5 ans aux US et en Zone euro (en %)

Indice sous-jacent des dépenses des ménages US (g.a, en %)