Les titres US dans les secteurs de la technologie, des biens de consommation cycliques et des banques régionales sont à recommander.

.jpg)

La croissance mondiale devrait soutenir les grands marchés des actions jusqu’à la fin de l’année, un constat qui s’applique tout particulièrement à la Bourse américaine. La guerre commerciale et la faiblesse des monnaies des marchés émergents portent en revanche préjudice aux pays d’Europe et d’Asie dépendants de leurs exportations. La stagnation du niveau mondial des liquidités agit comme un frein sur certains marchés, tels que l’Europe, le Japon ou les marchés émergents. Nous recommandons les actions américaines, en particulier dans les secteurs de la technologie et des biens de consommation cycliques aux États-Unis, ainsi que les banques régionales du pays. Nous identifions également des opportunités attractives dans le secteur de la santé à l’échelle mondiale.

La croissance mondiale devrait se maintenir à un haut niveau jusqu’à la fin de l’année 2018. L’économie américaine tourne à plein régime et les entreprises ont offert aux investisseurs de très bons résultats au deuxième trimestre 2018, en particulier dans les secteurs de la technologie et de la santé. L’indice des directeurs d’achats et les entrées de commandes dans l’industrie, ainsi que les bons chiffres de la consommation privée, confirment cette tendance d’activité très positive. La réforme fiscale américaine a sensiblement amélioré les perspectives de bénéfices des entreprises et les incite à investir davantage.

Les indices des directeurs d’achats des secteurs manufacturiers et les révisions d’estimations de bénéfices des entreprises américaines ont certes un peu fléchi, mais ils devraient rester soutenus.

Les investisseurs en actions se concentrent toutefois de plus en plus sur les facteurs susceptibles de menacer la croissance mondiale. La guerre commerciale persistante entre les États-Unis et la Chine sème quelques doutes sur l’avenir de l’économie chinoise. Le pays se trouve dans une phase de ralentissement modéré. Au vu de l’essoufflement de la dynamique de crédit, cette situation devrait perdurer, avec sans doute des répercussions sur d’autres marchés boursiers d’Asie du Sud-Est. Même si la Chine devait rouvrir les vannes du crédit, les investisseurs internationaux conserveraient sans doute une plus grande aversion au risque compte tenu des tensions commerciales persistantes, ce qui relativise l’utilité d’une telle mesure pour les marchés actions asiatiques.

sur les risques de crédit des banques européennes.

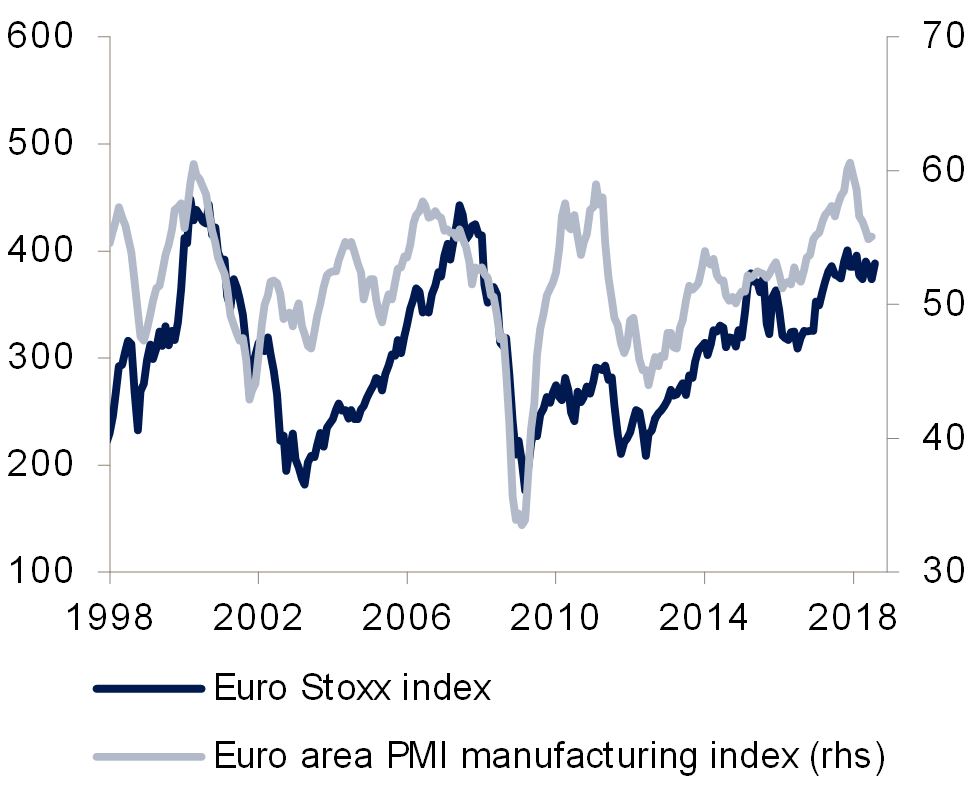

L’économie européenne continue de prospérer. Les octrois de crédit augmentent en Allemagne et en France, mais se réduisent toujours en Italie et en Espagne. Comme dans les autres régions, les indicateurs avancés ont un peu fléchi. Cette situation freine le potentiel de hausse des marchés actions de la région. Le gouvernement italien devrait présenter en septembre son budget pour l’exercice 2019 et nous nous attendons à cette occasion à des frictions entre Rome et Bruxelles. La crise monétaire turque a été également ressentie en Europe et elle a attiré l’attention sur les risques de crédit des banques européennes. Plusieurs valeurs bancaires devraient en souffrir, en particulier si les problèmes budgétaires italiens contribuent à creuser les écarts de rendement avec l’Allemagne.

La croissance des bénéfices des entreprises européennes cotées, surtout dans la zone euro, est nettement inférieure à celle des valeurs américaines. Cette différence s’explique principalement par une part moins importante des secteurs technologiques dans les indices locaux, ainsi que par la rentabilité inférieure de nombre d’entreprises. Les indices des directeurs d’achats de l’industrie manufacturière et des services ont légèrement marqué le pas. Ce fléchissement de la dynamique annonce une période moins faste pour les marchés des actions de la zone euro ces prochains mois.

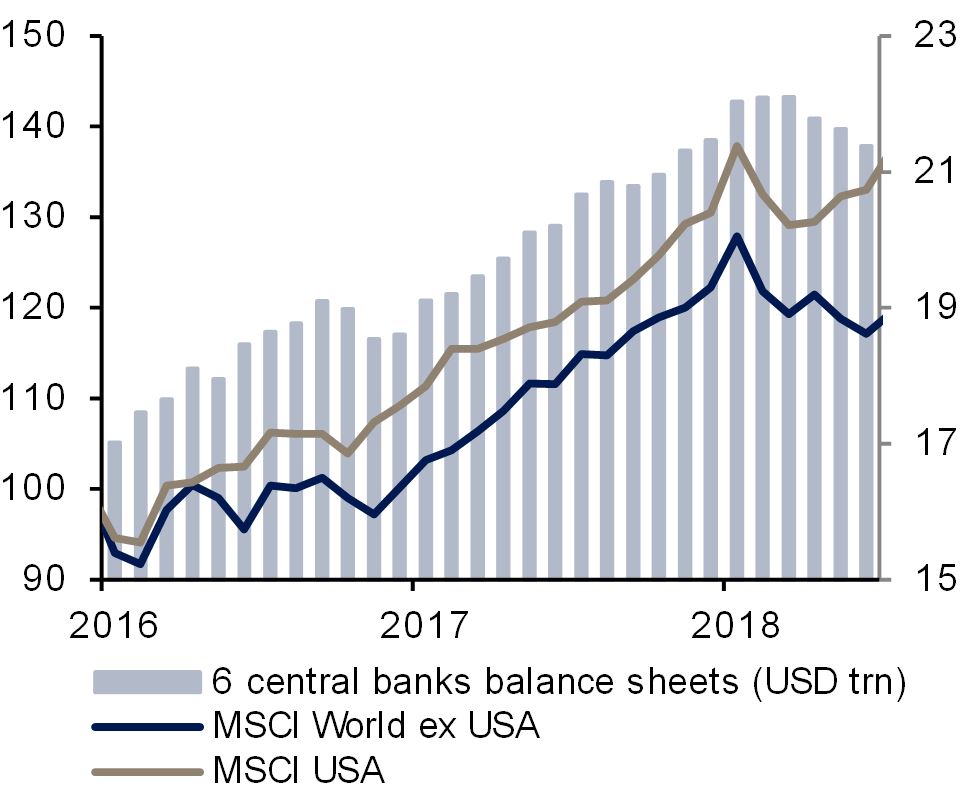

La réduction du bilan de la Réserve fédérale et l’appréciation du dollar se traduisent par une diminution du bilan consolidé des banques centrales. La valeur en dollars des bilans cumulés des banques centrales représente un indicateur de la liquidité disponible sur les marchés financiers, laquelle influe à son tour sur la vigueur des marchés des actions. L’indice MSCI des actions internationales a atteint un pic fin janvier et notre indicateur de la liquidité des banques centrales a fait de même peu après, au mois de mars, ce qui n’est pas une coïncidence.

Si l’on décompose l’indice MSCI Monde entre les actions américaines et celles du reste du monde, on constate que les premières distancent très nettement les secondes depuis le mois de mars. Les déclarations de guerre commerciale entre les États-Unis et les autres pays ont évidemment joué un rôle considérable. Les investisseurs ont dû faire face à un fléchissement des indices boursiers locaux tels que le Nikkei 225, le DAX ou le MSCI Emerging Markets. Il n’est donc pas surprenant que, soutenu par une économie solide et moins vulnérable aux sanctions commerciales, le marché actions américain ait été jugé moins exposé à la crise et s’en soit nettement mieux sorti que les autres.

L’inaltérable vigueur des valeurs technologiques constitue la dernière raison de la surperformance des actions américaines par rapport au reste du monde. Dans ce secteur, nous mettons l’accent sur les fabricants de logiciels, qui présentent structurellement des marges plus élevées et une croissance plus stable. Les fabricants d’équipements informatiques doivent en revanche faire face à une croissance plus faible et à davantage de pression sur leurs marges. Outre l’informatique, nous recommandons le secteur de la santé à l’échelle mondiale, ainsi que celui des biens de consommation cycliques aux États-Unis. La configuration actuelle des risques suggère de se concentrer sur les banques américaines, mais de choisir avec une grande prudence les valeurs bancaires des autres régions.

de la croissance chinoise en sous-pondérant les valeurs industrielles.

Notre pondération est neutre également pour les secteurs de l’énergie et des matières premières. Une escalade de la guerre commerciale sino-américaine pourrait en effet exercer une pression baissière sur les cours du pétrole et faire chuter les prix des métaux industriels, ce qui porterait préjudice à ces deux secteurs. Dans ce cas, la Chine s’efforcerait sans doute de relancer son économie intérieure, ce qui redynamiserait la demande de matières premières. Nous nous prémunissons contre le risque d’un ralentissement supplémentaire de la croissance chinoise en sous-pondérant les valeurs industrielles. Nombre d’entreprises de ce secteur, notamment aux États-Unis ou en Suisse, présentent néanmoins toujours des perspectives attrayantes et disposent encore d’un potentiel de hausse.

De manière générale, nous conseillons de surpondérer les actions américaines en raison des risques commerciaux et de la diminution de la liquidité mondiale. Les dynamiques commerciales relatives et les risques de conflits commerciaux nous incitent à recommander une allocation d’actifs plus favorable aux secteurs cycliques aux États-Unis, mais des positions plus défensives dans le reste du monde. Nous attribuons un positionnement neutre à la Suisse et au Royaume-Uni. Le marché suisse offre un mélange équilibré de valeurs défensives et d’entreprises exportatrices affichant une solide croissance de leurs bénéfices.

Nous conseillons de sous-pondérer la zone euro et le Japon en raison de leur plus grande vulnérabilité en cas de tensions commerciales et d’une croissance économique moins soutenue. L’économie chinoise et les risques commerciaux exercent une influence considérable sur les perspectives des marchés émergents asiatiques. Les grands pays émergents ne devraient pas connaître de détente sensible avant la présidentielle brésilienne de début octobre et, surtout, avant les élections de mi-mandat aux États-Unis, en novembre. Nous recommandons ainsi de privilégier les actions américaines pour les mois à venir.