C’est avec ténacité et presque sans bruit que la Chine progresse vers des sommets.

Sa culture imprégnée de confucianisme préfère la discrétion. Voilà peut-être pourquoi l’Occident sous-estime le développement continu du marché des capitaux et de l’économie financière de la république populaire. À noter que les signaux émanant d’Asie sont silencieux et pourtant criants. Une raison suffisante pour suivre attentivement l’évolution de ce marché et rester à son écoute. Nous relevons notre pondération des placements immobiliers à Hong Kong.

Au début des années 1990, les experts s’accordaient à dire que la culture économique japonaise était supérieure à celle de l’Occident et qu’elle finirait par reprendre le rôle des États-Unis. Ils considéraient le yen comme une future monnaie de référence. Des ouvrages portant des titres du genre «Le sourire silencieux du vainqueur» se trouvaient en tête des bestsellers à l’Ouest comme au Japon. La bourse de Tokyo représentait plus de 40% de la capitalisation du marché mondial, bien que le pays n’ait jamais contribué pour plus de 9% à la performance économique du globe. C’est à cet apogée que la bulle a éclaté, sans crier gare. Cependant, la fin d’une époque permet également de tirer des conclusi ons positives, à savoir notamment que les grandes success stories, comme celle des années 1980 au Japon, commencent tout doucement, sans tambour ni trompette.

se développent souvent très discrètement.»

On observe aujourd’hui un phénomène similaire en Chine et sur d’autres marchés émergents. Les pays qui n’ont pas encore atteint leur zénith économique se développent souvent très discrètement. Ceux qui l’ont déjà dépassé, tentent en revanche de réprimer leur crainte diffuse du déclin, à l’instar des personnes qui sifflent dans le noir. Ou alors, ils rendent d’autres pays responsables de leurs propres problèmes. Ces deux attitudes confirment la vieille règle selon laquelle les plus bruyants cachent souvent des faiblesses tandis que les plus discrets recèlent souvent des forces. C’est ce qu’illustre l’évolution de la Chine et d’autres marchés émergents.

Si on y regarde de plus près, on constate que la république populaire déploie davantage d’efforts pour assurer son succès économique que d’autres États déjà bien lotis dans ce domaine. En voici un exemple: ces cinq dernières années, la Chine a réduit le volume de crédits de son secteur fina ncier non réglementé («shadow banks») de 1600 à 500 milliards de dollars américains, sans faire de bruit. C’est une prouesse pour laquelle elle a reçu récemment les félicitations du Fonds monétaire international (j’y reviendrai au paragraphe suivant).

Certes, cette contraction du système parallèle a été compensée par la croissance du secteur bancaire réglementé et par le discret soutien de l’État (voir ci-dessous), mais cela ne diminue en rien la portée de cet exploit, car un système bancaire dynamique est une condition indispensable pour une croissance durable.

dans la capitalisation du marché mondial.»

Qu’est-ce que cela signifie pour les investisseurs? La Chine n’entre actuellement que pour 3% dans la capitalisation du marché mondial, comme je l’ai déjà mentionné la semaine dernière, mais son marché financier n’aura bie ntôt plus rien à envier à celui des États-Unis ou de l’Europe.

Pourquoi? Parce que les bénéfices et la «gouvernance» de ses sociétés privées sont déjà comparables à ceux de leurs homologues occidentales, et parce qu’il est à présent opportun que ces entreprises, mais d’autres aussi, se tournent vers le marché des capitaux chinois pour faire leur entrée en bourse, ce qui renforcera encore la position de leader du pays en Asie. Il n’y a aucune raison valable pour qu’elles se fassent coter à l’étranger dans l’avenir, puisqu’elles y sont moins connues et qu’elles n’y connaissent pas non plus leurs investisseurs, en tout cas pas dans la même mesure.

C’est pourquoi une simple comparaison «amont-aval» des ratios financiers des entreprises chinoises avec ceux des sociétés américaines et européennes présente un intérêt pour les investisseurs. Voici trois observations à ce sujet:

1. Chiffres d’affaires: les chiffres d’affaires des sociétés chinoises donnent une bonne idée de la santé économique du pays. Celles qui sont cotées en bourse réalisent 86% de leur chiffre d’affaires sur le marché intérieur, contre 71% aux États-Unis et seulement 55% en Europe. Voilà pourquoi même les grandes entreprises de la république populaire sont souvent moins connues que leurs concurrents internationaux.

2. Bénéfices: par le passé, les entreprises chinoises ont enregistré une croissance de leurs bénéfices nettement supérieure à celle de leurs c oncurrents aux États-Unis et en Europe. Néanmoins, leurs marges sont plus faibles que dans ces deux régions. Ce phénomène s’explique par la hausse des salaires, un niveau de productivité historiquement bas et une maîtrise in suffisante de «l’ingénierie financière», tandis que cette dernière a été en gr ande partie à l’origine de la progression des bénéfices aux États-Unis et en Europe ces dernières années avec, en tête, les rachats d’actions principalement, suivis par l’amélioration de la productivité et la progression des chiffres d’affaires. Il faut également relever que les entreprises technologiques en Chine possèdent à présent une part de marché similaire à celle de leurs homologues américaines.

En chiffres:

.PNG)

3. Investisseurs: jusqu’en 2015, le marché boursier chinois semblait réservé aux investisseurs privés. Mais depuis la correction survenue à l’époque, il a été fortement réglementé, relié à la bourse de Hong Kong dans le cadre du projet «Shanghai Connect» et institutionnalisé. Le fait que la proportion des investisseurs institutionnels (33%) y soit encore relativement faible s’explique par le caractère récent du système de prévoyance, par le manque d’expérience en découlant dans ce domaine et par le niveau antérieur élevé des taux d’épargne. Néanmoins, cette institutionnalisation tangible fait partie intégrante du plan économique stratégique du gouvernement. En outre, la proportion infime d’investisseurs étrangers sur les marchés boursiers chinois (qui ne s’élève qu’à 1% contre 20% aux États-Unis et 25% dans l’UE) est probablement aussi l’une des raisons pour lesquelles le président Xi Jinping entend ouvrir le secteur de la gestion de fortune aux capitaux étrangers.

.PNG)

En résumé: les grandes choses commencent sans faire de bruit. La Chine montre de façon exemplaire comment elle développe, à l’instar d’autres marchés boursiers sud-asiatiques, un marché des capitaux qui n’aura bientôt plus rien à envier à ceux d’Europe et des États-Unis.

Le Fonds monétaire international (FMI) et le Bureau budgétaire du Congrès américain (CBO) ont émis récemment des avertissements très clairs concernant l’augmentation de la dette mondiale ces dix dernières années. Alors que leur critique s’étend à toutes les grandes puissances économiques, une analyse plus approfondie permet de constater, là aussi, d’importantes différences dans l’évolution de l’endettement des États.

Les deux rapports reconnaissent que les dettes publiques dans la monnaie du pays ne constituent pas un problème en théorie, jusqu’à ce qu’elles en deviennent un dans la pratique. En effet, un État peut en principe faire tourner la planche à billets autant que nécessaire pour payer les dettes contractées dans sa propre devise. Mais il ne doit opérer une telle monétisation qu’en dernier recours, c’est-à-dire si les taux d’intérêt augmentent fortement ou si la volonté politique de servir la dette diminue. Or, aucune de ces deux hypothèses ne se profile à l’horizon actuellement.

qui a fortement relevé son niveau de capitaux propres depuis la crise financière.»

On relève, non sans une certaine ironie, que le secteur bancaire, à l’échelle mondiale, est la seule branche économique qui a fortement relevé son niveau de capitaux propres depuis la crise financière. C’est pourquoi il a aujourd’hui un effet stabilisateur face à la progression de l’endettement mondial et possède un précieux volant de fonds propres au cas où une nouvelle crise financière se déclencherait.

Le rapport très complet du FMI déplore que les dettes souveraines dans le monde soient réduites dans une mesure insuffisante et qu’elles augmentent même aux États-Unis et en Chine, alors que la solide conjoncture actuelle se prêterait idéalement à leur contraction.

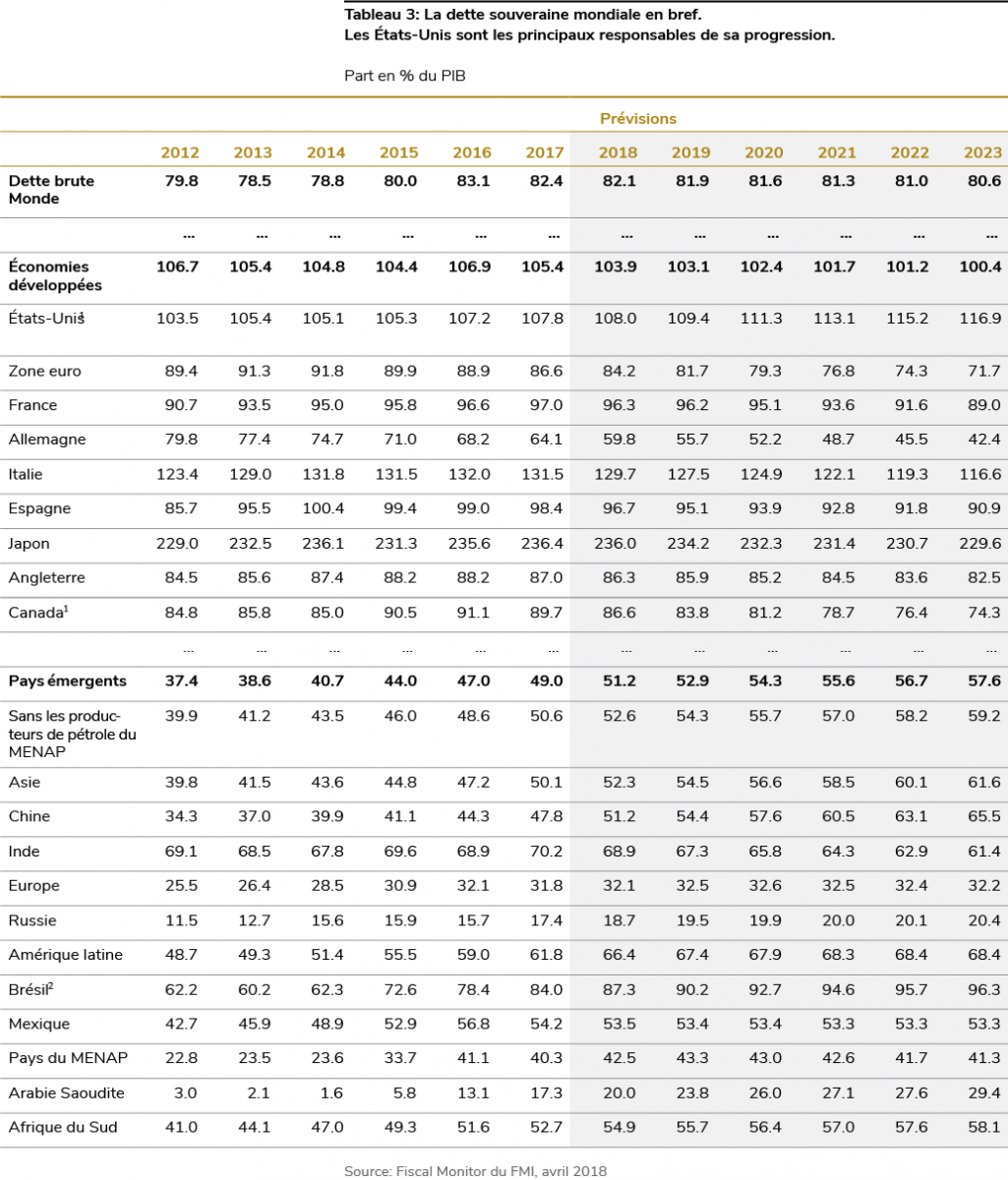

Ce sont les États-Unis qui se taillent la part du lion de la dette publique mondiale (laquelle a augmenté de 59 000 à 72 000 milliards USD depuis 2012), suivis par la Chine. La zone euro est parvenue à abaisser très légèrement son endettement, qui est passé de 89% à 84% de sa performance économique. Néanmoins, si l’on compare l’évolution des dettes chinoises et américaines, on trouve plus de différences que de points communs.

par des créanciers étrangers.»

Premièrement, le niveau de la dette souveraine chinoise, qui correspond à 50% de la performance économique du pays, est inférieur de plus de moitié à celui des États-Unis (108%). Son financement intérieur offre en outre des possibilités de placement au peuple chinois, qui possède l’épargne la plus élevée du monde. La dette gouvernementale américaine, en revanche, est détenue à près de 40% par des créanciers étrangers. Deuxièmement, à la différence des États-Unis, la progression de l’endettement chinois est imputable aux facteurs suivants: i) investissements supérieurs à la moyenne dans les infrastructures, ii) augmentation des transferts fiscaux, iii) démantèlement massif du système bancaire parallèle. Troisièmement, le service de la dette en Chine par rapport aux recettes du pays est près de 60 points de pourcentage inférieur à celui des États-Unis. C’est pourquoi le FMI salue le fait que les décideurs chinois comprennent parfaitement l’évolution de leur politique budgétaire et s’emploient à la calibrer de manière durable.

Le CBO à Washington est très lucide en ce qui concerne la progression de la dette américaine1. Il prévoit qu’elle va doubler d’ici à 2028, passant de 14 700 à 28 700 milliards de dollars.

.PNG)

Le cercle vicieux de la baisse des recettes fiscales et de l’augmentation des dettes va réduire sensiblement la marge de manoeuvre à disposition pour prendre les mesures urgentes qui s’imposent en matière d’infrastructures dans les domaines de la mobilité et de l’approvisionnement en énergie et en eau, ainsi qu’en matière d’investissements dans la formation et l’environnement. Le CBO s’attend à ce que les paiements des intérêts de la dette souveraine triplent, passant de 283 milliards USD actuellement à 850 milliards d’ici à 2028, et il conteste la déclaration selon laquelle les récentes réductions d’impôts se financeront d’elles-mêmes grâce aux mesures de stimulation de la croissance. Ses experts affirment même que leurs propres prévisions sont probablement trop optimistes, car elles se basent sur les lois actuelles qui, comme l’expérience l’a montré, seraient assouplies aux dépens de l’État en cas de récession.

Keynes a déjà étudié les possibilités qu’offrent l’endettement et la politique budgétaire, ainsi que leurs limites. Selon les circonstances, une politique budgétaire financée par la dette peut parfaitement favoriser un développement durable, mais tout aussi bien l’empêcher. Il s’agit de trouver le bon équilibre. Comme son endettement est relativement faible, la Chine peut stimuler la croissance de manière appropriée en opérant des investissements durables, par exemple dans l’environnement, la formation et la mobilité.

peut parfaitement favoriser un développement durable.»

En revanche, des pays plus fortement endettés comme le Japon, les États-Unis ou l’Italie sont susceptibles, à partir d’un certain seuil, de se trouver entraînés dans une spirale infernale d’intérêts débiteurs, de déficits et d’austérité forcée, laquelle peut faire obstacle même à des investissements durables importants. C’est lorsqu’il atteint ce seuil que l’endettement devient un problème.

Quant aux pays capables de maîtriser cet équilibre, ils peuvent se considérer comme appartenant au clan des vainqueurs silencieux. Nul doute que la Suisse en fait partie.

Le tableau 3 donne une vue d’ensemble de l’endettement des principaux pays:

Le FMI apporte néanmoins une précision importante, à savoir qu’il faut ajouter aux dettes souveraines explicites les engagements implicites liés aux retraites et aux soins de santé. Actuellement, ceux-ci ne ressortent pas clairement dans bien des comptes d’État alors qu’ils sont importants pour une évaluation objective de l’évolution de l’endettement d’une économie nationale. Voici une vue d’ensemble d’une sélection de pays:

.PNG)

Il y a un détail dérangeant: en Suisse en particulier, la dette souveraine gonfle fortement lorsqu’on tient compte des engagements implicites. Alors que l’endettement explicite représente seulement 43% de la performance économique, les engagements étatiques liés aux retraites et aux soins de santé l’augmentent de 122%.

Enfin, l’évolution historique des dettes souveraines consolidées à l’échelle mondiale est instructive elle aussi. Le graphique 3 montre que nous traversons une époque inhabituelle.

.PNG)

Qu’est-ce que cela signifie pour les investisseurs?

Trois réflexions brèves.

- Le service des dettes évoquées ci-dessus engendrera des conflits d’objectifs à un horizon de dix à vingt ans plutôt que de deux à trois. En effet, ces dernières années, la baisse des taux d’intérêt s’est révélée plus rapide que la progression de l’endettement, la conséquence déjà mentionnée étant que le service de la dette est, en bien des endroits, inférieur à ce que l’élévation des niveaux d’endettement laisse penser.

- Il est improbable que les économies développées puissent se débarrasser de leurs dettes grâce à l’inflation. Elles y auraient tout simplement trop à perdre. Au contraire, il est bien plus probable que la pression des taux se maintienne à long terme, peut-être selon le modèle japonais. Un durcissement de la répression financière (avec un relèvement d’impôts par exemple), une extension de la redistribution et une augmentation des dépenses semblent être des perspectives plus plausibles à moyen terme.

- Un portefeuille diversifié, avec une pondération tendanciellement supérieure des actions, pourrait constituer une solution appropriée en vue d’une possible répression financière.

Notre analyse selon laquelle la croissance mondiale est robuste et les foyers isolés revêtent un caractère temporaire ne change pas. Dans ce contexte, nous projetons notre regard au-delà des tensions géopolitiques et autres turbulences. Nous conservons notre stratégie et continuons à miser en particulier sur les actions, surtout sur celles des pays émergents. Si la récente hausse des taux d’intérêt aux États-Unis devait se maintenir, elle pourrait offrir des opportunités que nous surveillons de près. Actuellement, nous relevons la part des placements immobiliers à Hong Kong, car ils devraient s’apprécier du fait des rendements attractifs, des valorisations avantageuses et des afflux de capitaux que nous attendons également sur le marché boursier hongkongais.