La réduction du risque renforce le leadership américain. La prolongation du cycle aux Etats-Unis confirme le début de la fin du marché haussier.

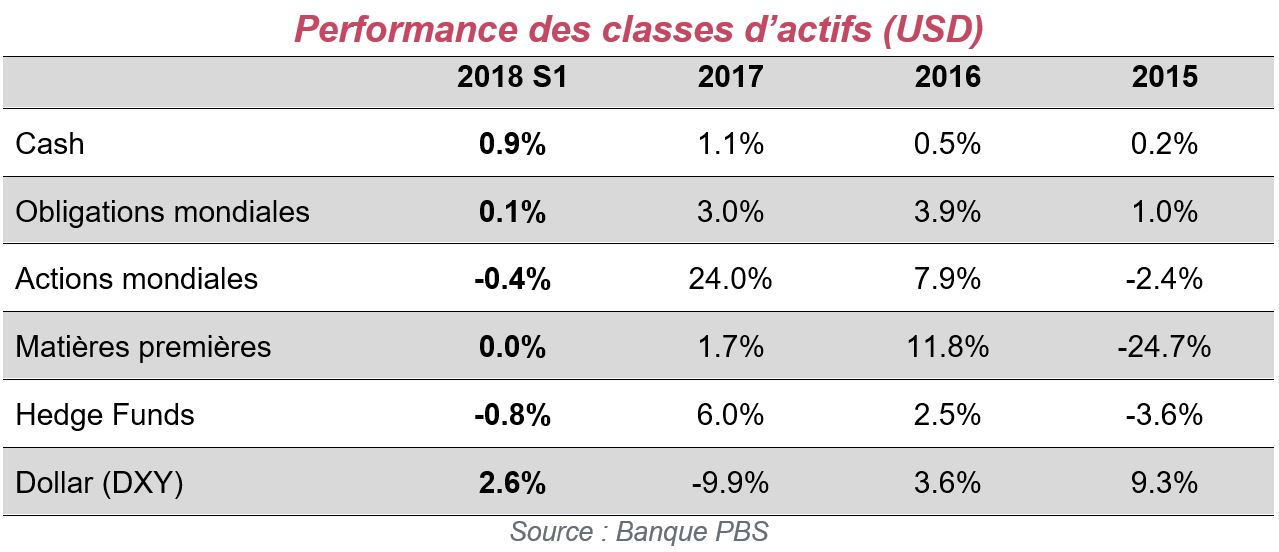

Trois thèmes clés se dessinent cette année: 1/ la divergence cyclique entre les Etats-Unis et le reste du monde; 2/ les impacts de la guerre commerciale sur la croissance mondiale; 3/ le resserrement des conditions financières dans les pays émergents. A mi-parcours de l’année 2018, le message est celui d’un retour à la moyenne après une année 2017 extraordinaire combinant performance forte et volatilité faible. En rendement ajusté du risque, l’année 2017 avait délivré 2 à 3 fois la moyenne de long terme. Il n’est donc pas surprenant que les rendements financiers s’inscrivent en creux au premier semestre (Actions mondiales: -0.5% à fin juin 2018 après +24% en 2017). Plus de la moitié des classes d’actifs ont sous-performé le Cash (+1% en dollar).

Seuls deux marchés affichent des performances élevées: le Nasdaq (+10%; croissance structurelle des Mega Tech, dont +28% pour le groupe des FANG), le Russell 2000 (+9%; les valeurs moyennes profitant de la politique de Donald Trump). Sur le plan sectoriel, la technologie et la consommation discrétionnaire sont en forte hausse (+11%), tandis que les autres secteurs sont en territoire négatif, notamment les secteurs cycliques et les financières. A noter que seulement quatre titres (Microsoft, Amazon, Apple, Netflix) ont contribué à hauteur de 84% de la performance du S&P500 au 1er semestre (près de 40% venant uniquement d’Amazon).

La seconde plus longue phase d’expansion de l’après-guerre aux Etats-Unis a créé des déséquilibres multiples sur le plan des fondamentaux (dette publique et privée record, marché du travail tendu) et des valorisations des actifs financiers. Cela rend les marchés plus sensibles à des chocs (politiques, géopolitiques, économiques et financiers). L’année 2018 est celle des surprises et des erreurs de prévisions: la sous-performance des marchés non-US, le retournement de politique monétaire dans les EM (de détente à resserrement), le retournement des marchés EM (changes, dette et marchés actions), le retour du dollar.

L’entrée de l’économie américaine dans une phase plus mature et la position de milieu de cycle des marchés financiers globaux impliquent des rendements ajustés du risque inférieur à leur moyenne de long terme. La stratégie pour le reste de l’année demeure compatible avec un biais pro croissance via les Actions. Mais la tendance de fond demeure celle d’un processus graduel de réduction du risque pour faire face à une montée progressive des risques macro, micro, monétaire, budgétaire et de liquidité au cours des 12 à 18 prochains mois. Les risques sont nombreux et pourraient emporter les marchés Actions 10% plus bas: 1/ des tensions commerciales qui se transforment en véritable guerre commerciale, 2/ le facteur politique aux Etats-Unis (élections de mi-mandat, enquêtes sur Trump), 3/ l’inflation qui dépasse largement le seuil de 2% (US core PCE), déclenchant un resserrement monétaire de la Fed plus marqué, 4/ la volatilité sur les cours du pétrole suite à des désaccords entre OPEP et Russie, 5/ une crise des finances publiques en Italie, 6/ un regain de tensions géopolitiques au Moyen-Orient / Chine avec frappes préventives des Etats-Unis, 7/ des événements de liquidité qui deviennent systémiques.

Aujourd’hui, une approche défensive signifie s’exposer à la reflation domestique américaine (Russell 2000) et au thème de la croissance structurelle (Tech). Ces deux axes seraient toutefois vulnérables à une inflation plus forte que prévue. 2018 ressemble de plus en plus à une transition lente mais certaine vers le début de la fin du marché haussier.