Les cours ne suivent pas une trajectoire linéaire et ils font parfois quelques pas en arrière, avant de repartir de plus belle.

Après la forte hausse des marchés des actions depuis le début de l’année, le temps de la pause semble venu. On sait que les cours des actions ne suivent pas une trajectoire linéaire et qu’ils font parfois quelques pas en arrière, avant de repartir de plus belle. Ce scénario nous semble probable pour les semaines à venir. La conjoncture est trop faible à l’heure actuelle pour justifier un véritable redressement des cours, sans compter l’incertitude supplémentaire liée aux menaces de relèvement des tarifs douaniers de la part du président Trump. Nous pensons donc qu’il vaut mieux réduire le risque des portefeuilles pour le moment. Garder suffisamment de liquidités de côté permettra d’exploiter avec profit les occasions qui pourraient survenir sur les marchés financiers au cours des prochaines semaines.

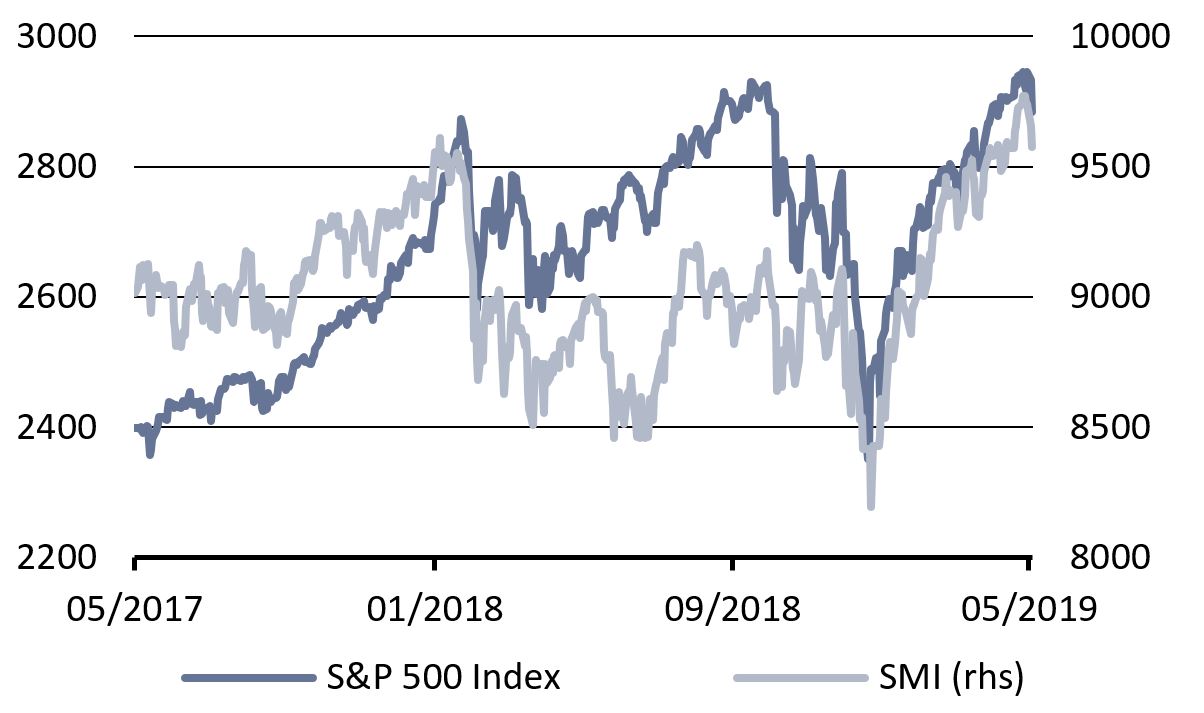

Avril fut encore un mois favorable aux actifs risqués. Les cours des marchés des actions du monde entier ont poursuivi leur ascension, pour atteindre de nouveaux records historiques aux États-Unis. Les investisseurs qui observaient depuis longtemps la remontée sans y participer sont revenus sur le marché dans un contexte d’amélioration des statistiques conjoncturelles. Enfin, l’indice de la Bourse suisse (SMI) a lui aussi terminé le mois d’avril sur un nouveau record absolu.

Début mai sont toutefois apparus les premiers revers et nous estimons qu’une période de consolidation modérée semble normale après la forte hausse enregistrée depuis le début de l’année.

Les statistiques macroéconomiques publiées pour la zone euro sont mitigées, en particulier à cause de facteurs exogènes. Tandis que la demande intérieure reste solide, les volumes d’exportations des six derniers mois accusent un net repli, qui a pesé sur l’industrie manufacturière. Les derniers indices des directeurs d’achats dénotent toutefois une stabilisation et l’amélioration des indicateurs de liquidité laisse espérer que le plus-bas conjoncturel pourrait prochainement être surmonté.

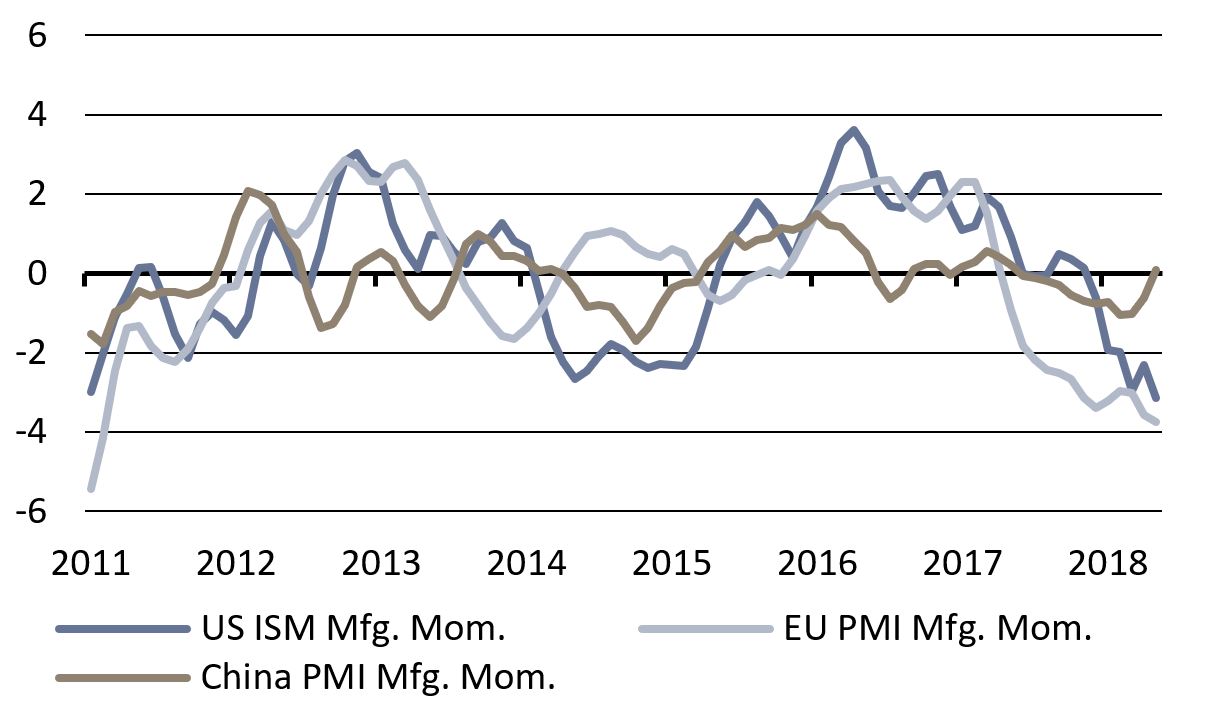

Les indices des directeurs d’achats des États-Unis (ISM) annoncent également un repli. À court terme, les perspectives semblent orientées à la baisse, surtout tant que la dynamique des indicateurs restera négative (voir le graphique ci-dessus). Il semble donc prématuré de parler déjà de retournement de tendance dans les pays industrialisés. Ainsi en raison de la chute des nouvelles commandes, nous attendons encore quelques mois de faiblesse. La situation se présente un peu mieux dans les pays émergents. En Chine, le plus-bas conjoncturel a probablement été atteint au premier trimestre et, malgré un décrochement en avril, la dynamique semble repartie à la hausse. Toutefois, nous attendons une accélération progressive. Le différend commercial qui s’est ravivé en mai entre les États-Unis et la Chine accroît l’incertitude quant aux perspectives de croissance de l’économie au second semestre.

Dans un tel contexte, la Réserve fédérale américaine (Fed) a souligné lors de la dernière réunion du FOMC qu’elle ne voyait aucune raison d’intervenir sur les taux, dans quelque direction que ce soit. Il existe des obstacles majeurs à une baisse des taux: les taux d’utilisation des capacités de production sont presque au maximum et le chômage est extrêmement faible. Dans le même temps, un relèvement des taux directeurs ne serait pas du tout indiqué en raison du ralentissement de la croissance et du repli récent des prévisions d’inflation. La Fed aimerait que la courbe des taux se pentifie avant de reprendre à moyen terme sa hausse des taux. Les autres régions ne devraient pas non plus connaître de modification significative de leur politique monétaire au cours des prochains mois, ce qui explique que nous prévoyions une stabilisation des taux d’intérêt et conservons dans nos portefeuilles une duration neutre.

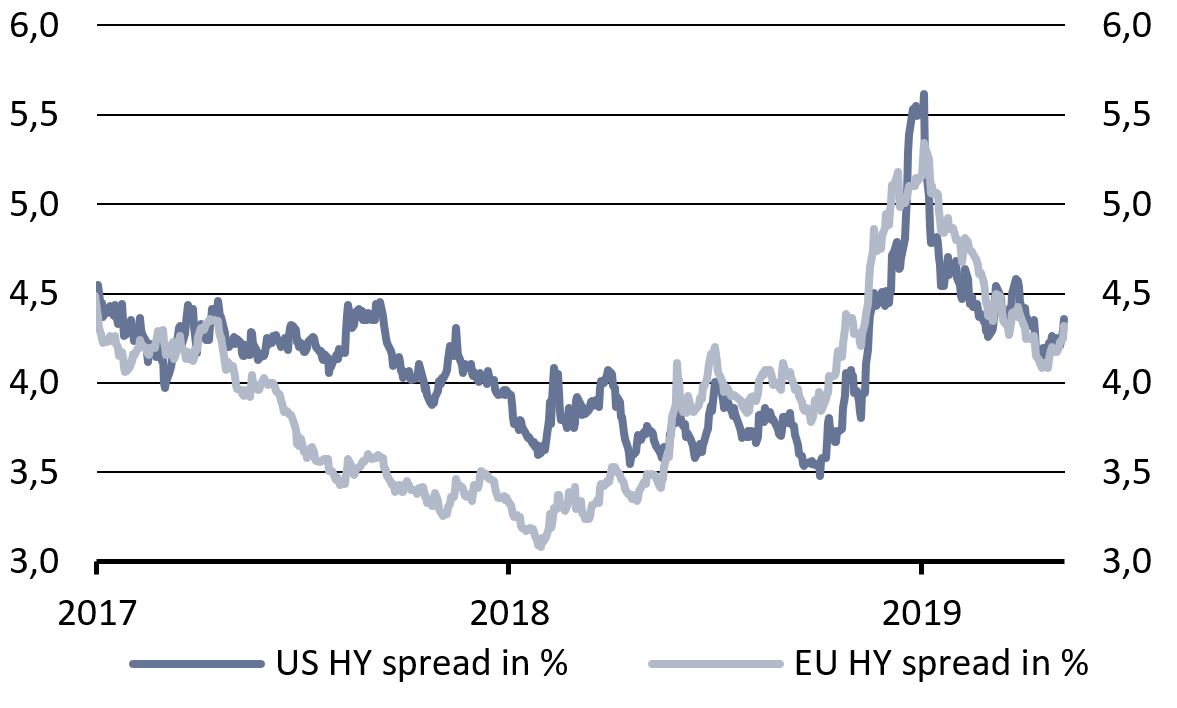

Les obligations à haut rendement affichent depuis le début de l’année une évolution favorable et notre surpondération s’est révélée payante. Au vu de la faiblesse des primes de risque, il nous semble trop tôt pour réduire notre surpondération. Les taux de défaut sont tombés à des plus-bas et annoncent une érosion des écarts de crédit. La baisse des taux laisse prévoir de nouveaux afflux de capitaux, et ce, tant que l’économie ne basculera pas dans la récession. Ainsi, notre scénario de redressement de la conjoncture mondiale au second semestre nous semble justifier les valorisations actuelles des obligations à haut rendement européennes et américaines.

Quoiqu’elles paraissent intéressantes, les obligations des pays émergents ont dernièrement pâti de la fermeté du dollar américain. Alors que la reprise attendue en Chine devrait continuer d’attirer les investisseurs sur les marchés émergents, nous préférons les actions de ces régions par rapport à leurs obligations, car elles présentent un potentiel de hausse supérieur.

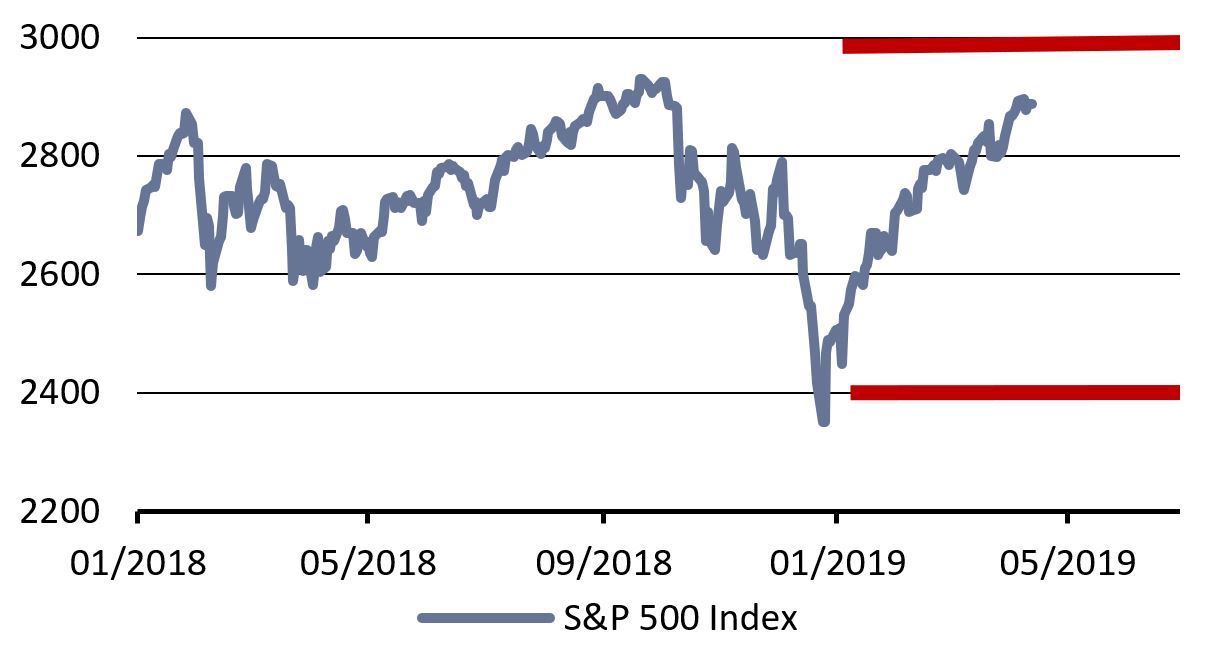

Depuis le début de l’année, les pays industrialisés affichent une nette surperformance par rapport aux marchés émergents. En particulier, les valorisations américaines sont devenues élevées. Certes, les indices européens ont récemment comblé une partie de leur retard, mais de nombreux indices de «l’ancien monde» restent loin de leurs plus-hauts. Ceci s’explique par les atouts fondamentaux des États-Unis et par les faiblesses conjoncturelles couplées aux incertitudes politiques qui règnent en Europe. La marge de progression des indices d’actions américains se réduit toutefois. Les résultats des entreprises pour le premier trimestre ont certes apporté de bonnes surprises, entraînant ainsi une révision en hausse des prévisions de bénéfices futurs, mais, comme nous tablons sur un certain tassement de l’activité outre-Atlantique au second semestre, les résultats supérieurs aux attentes devraient se raréfier. Nous pensons que le marché des actions américain - représenté par l’indice S&P 500 - manque d’un catalyseur à court terme pour sortir de la fourchette de 2400-3000 points que nous avons définie en début d’année. C’est pourquoi nous prévoyons une phase de consolidation pour les semaines à venir.

Compte tenu d’un contexte de croissance positif et de valorisations à peine supérieures à leur moyenne à long terme, nous restons favorables aux marchés émergents. Les prévisions de résultats des entreprises de ces régions étant les plus basses de tous les grands marchés, rares seraient donc les obstacles à de bonnes surprises.

Nous avons de nouveau légèrement réduit notre part d’actions en avril, ce qui se traduit par une sous-pondération prudente de ce type d’actifs au sein de nos portefeuilles. D’un autre côté, nous restons surpondérés sur les obligations à haut rendement et sur celles des pays émergents, ce qui nous installe dans une position plutôt neutre en termes de risque. Surpondérés en liquidités et quasi-liquidités, nous attendons que surviennent de meilleures occasions de placement. Le dollar américain devrait rester solidement orienté, ce qui fait des placements à court terme en dollars une autre solution intéressante. Nous conservons nos placements alternatifs, qui constituent une source de diversification appréciable.