Après plus d’un an et demi de progression, les marchés du crédit européens se sont retrouvés sous pression au premier semestre 2018.

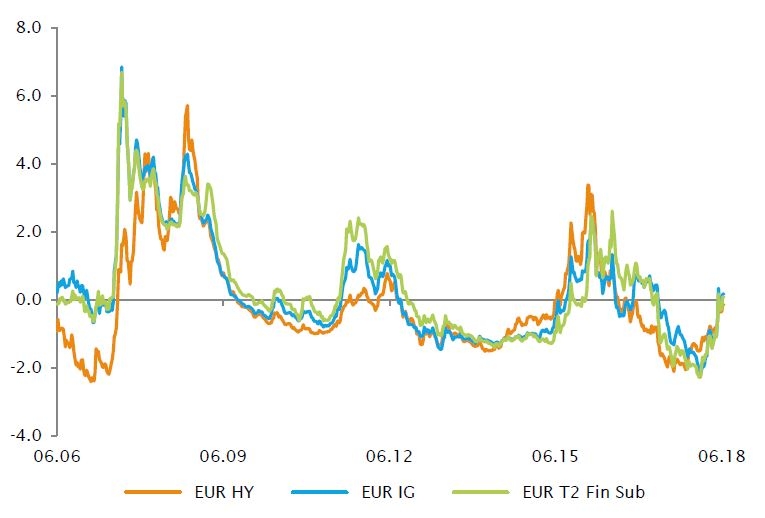

Après un début d’année en fanfare qui a vu les spreads atteindre leurs niveaux les plus serrés depuis plusieurs années dans l’ensemble des segments, les marchés du crédit ont été affectés par l’évolution des anticipations en matière de politique monétaire. En effet, les solides performances économiques ont conduit les marchés à anticiper un resserrement des politiques monétaires de la Fed et de la BCE. La remontée des taux a impacté l’ensemble des actifs risqués, mais le niveau serré des valorisations des marchés du crédit a accéléré les dégagements hors de la classe d’actifs, notamment dans le cas des segments à bêta élevé comme celui du haut rendement et celui des instruments subordonnés.

A ce stade, le risque de chocs haussiers inattendus est extrêmement faible dans la mesure où le cycle de relèvement des taux par la Fed est déjà pris en compte et sachant que la BCE sous la houlette de M. Draghi a confirmé son approche prudente et accommodante. L’éventuelle hausse des taux sans risque devrait tout au plus mettre fin à la ruée sur les valeurs refuges observée jusqu’ici, avec un impact limité sur les valorisations des actifs risqués. En effet, le niveau des spreads et la volatilité à court terme dépassent désormais leurs moyennes sur trois ans et comparé aux périodes antérieures, l’ampleur du creusement des spreads cette année est conforme aux corrections des marchés intervenues dans le sillage de la crise financière de 2008. Les valorisations se sont indéniablement améliorées bien qu’elles ne soient pas encore avantageuses, et le risque de réaction désordonnée des marchés a considérablement diminué, rendant les conditions des marchés du crédit européens plus attrayantes.

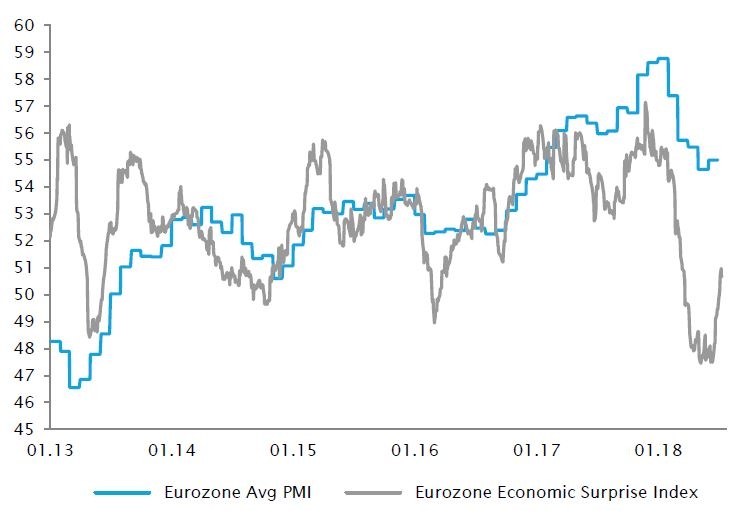

Après un rebond entre la mi-février et le mois de mars, les spreads de crédit se sont à nouveau creusés sous l’effet de données économiques décevantes par rapport aux prévisions: les indicateurs clés de la zone euro ont amorcé une décélération en décembre 2017 et les indicateurs de surprise économique sont devenus négatifs. Cette tendance qui a perduré jusqu’en mai 2018 a favorisé le découplage entre les spreads européens et américains, ces derniers étant restés quasi stables. Les données récentes indiquent que la croissance se stabilise en territoire expansionniste, avec un redressement prononcé des indicateurs de surprise économique. Cette tendance conforte notre anticipation d’une croissance dans la zone euro supérieure à son rythme structurel à long terme au second semestre. Les fondamentaux des entreprises abondent également dans ce sens, les résultats du 1er trimestre des sociétés européennes continuant de rendre compte d’une amélioration globale des marges, des taux d’endettement et des ratios de couverture. Les entreprises ont cessé d’accroître leur endettement l’an dernier, tout en profitant de taux d’intérêt plus faibles pour rallonger dans le même temps l’échéance de leur dette.

Le choc final et le plus sérieux subi par les marchés du crédit est survenu sur le front politique, en particulier dans la zone euro après la fuite dans la presse d'un avant-projet de programme du nouveau gouvernement italien. Ce document a ravivé les craintes sur l’euro, en faisant ressurgir les risques de contagion qui avaient sévi à l’occasion du référendum grec en 2015. Les spreads des emprunts d’Etat se sont fortement creusés en Italie, de même qu'en Espagne et au Portugal, affectant principalement les obligations d’établissements financiers et pas uniquement dans les pays périphériques. Ces chocs devraient s’ajuster à moyen terme pour peu que les craintes se dissipent ou que les investisseurs deviennent plus sélectifs. C’est ce que nous constatons désormais. En premier lieu, le creusement des spreads a été bien inférieur à celui observé en 2011, lorsque les spreads des titres à haut rendement et des obligations subordonnées s’étaient creusés de plus de 500 points de base (pb), contre seulement 150 pb cette année. Le marché intègre sans doute une part de risque, mais pas un éclatement de l’euro ni un scénario de nature similaire. Ce sentiment est corroboré par les spreads des emprunts d’Etat espagnols et portugais, dont les niveaux restent à ce jour inférieurs à ceux de décembre 2017.

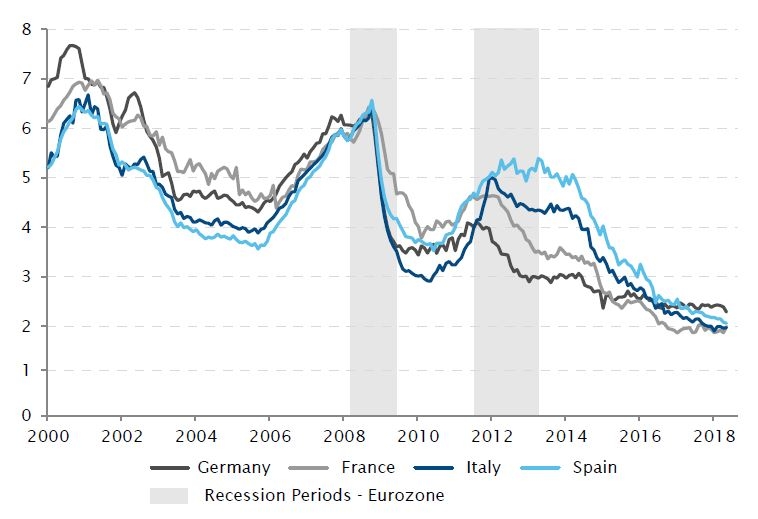

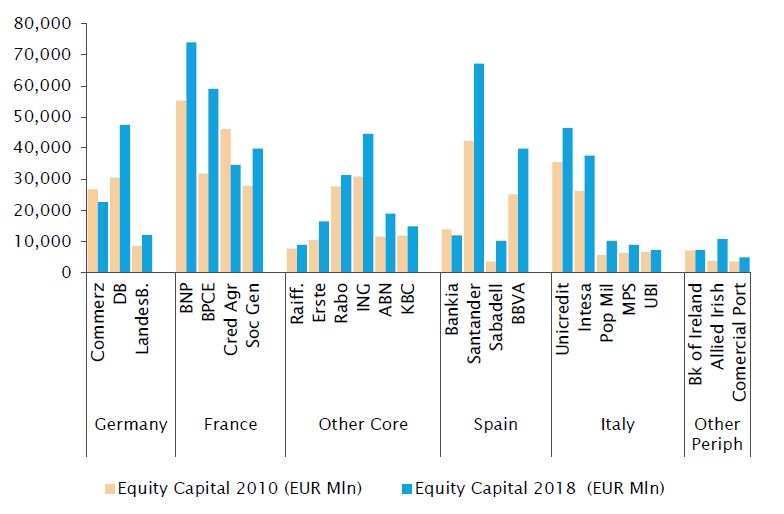

Seule la dette italienne conserve des spreads plus élevés face à l’incertitude persistante qui entoure la politique budgétaire, mais les emprunts d’Etat italiens sont loin des sommets atteints ces derniers temps. La volatilité des titres italiens devrait rester de mise et ne se propager qu’en partie aux autres pays jusqu’à l'envoi du projet de budget à l’UE en septembre prochain. Selon le ministre des Finances, il faut s’attendre à un léger creusement du déficit par rapport à celui programmé l’an dernier, mais pas à une explosion des dépenses publiques. Plus que par les indicateurs politiques (abstraction faite des craintes sur ce front), nous sommes réconfortés par le fait que les conditions macro et micro-économiques sont aujourd’hui bien différentes par rapport à 2010-2011, dénotant un risque de contagion nettement moindre, voire nul. Sur le front macroéconomique, nous observons des taux de croissance inédits depuis dix ans, notamment en Espagne et au Portugal, alliés à des conditions de crédit qui, pour les entreprises, sont les plus accommodantes depuis un moment. Les taux des crédits aux sociétés non financières affichent des plus bas historiques avec une faible dispersion entre les pays, contrairement à 2010. En outre, la zone euro dispose aujourd’hui d’outils tels que le MES, les OMT et le programme d’achat d'actifs de la BCE, qui n’existaient pas il y a huit ans. Enfin, la consolidation des bilans s'est poursuivie au sein du système financier, avec des niveaux de fonds propres plus élevés et des actifs de meilleure qualité. Les établissements bancaires de la zone euro (*voir note) ont accumulé des milliards de fonds propres depuis la fin de 2010, tout en réduisant en parallèle leur exposition aux créances douteuses par rapport aux sommets de 2015, le taux des prêts non performants s’établissant actuellement à 4,9%. Globalement, la zone euro nous semble aujourd’hui bien mieux armée pour affronter le scénario, somme toute peu probable, d’un nouveau choc financier.

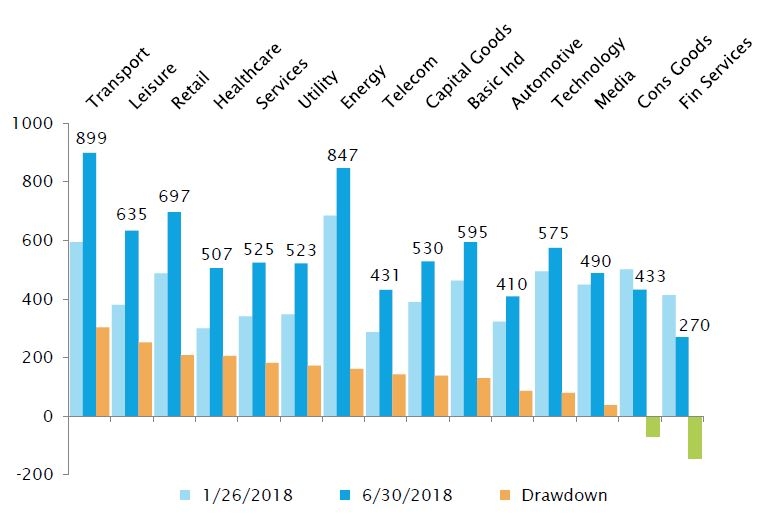

D’un point de vue top-down, les crédits Investment Grade constituent, à nos yeux, un élément structurel des portefeuilles obligataires car à moyen terme ils présentent une moindre volatilité et offrent de meilleurs rendements que les emprunts d’Etat. Le creux et le sommet sur un an qu’affichent respectivement les taux et les spreads à l’heure actuelle laissent penser que le moment est venu d'accroître son exposition. Le segment le plus convaincant est sans doute celui des obligations subordonnées. En effet, la classe d’actifs a enregistré la plus mauvaise performance au niveau des crédits en euros, la dette des compagnies d’assurance des pays core ayant été autant affectée que celle des établissements bancaires des pays périphériques, ce qui a de quoi surprendre. La mesure la plus prudente du rendement des obligations de compagnies d’assurance et des obligations Contingent Convertibles (instruments hybrides d’établissements bancaires), à savoir le yield-to-worst, a bondi de 2,5% à 3,5 et 4,5% respectivement depuis les plus bas observés en janvier. Enfin, les titres européens à haut rendement notés B pourraient être intéressants compte tenu du découplage par rapport aux instruments américains correspondants: le spread moyen des titres en euros notés B est désormais supérieur à 500 pb, contre moins de 400 pb pour ceux en USD. Des secteurs comme le transport et la distribution, qui ont été considérablement affectés par le ralentissement de la croissance économique et les tensions commerciales, offrent actuellement des primes supérieures à 800 pb. En dépit d’une volatilité persistante, les investisseurs sont indéniablement mieux rémunérés pour ce risque aujourd’hui qu’en janvier.

L’incertitude politique continuera d'influencer les marchés, mais la volatilité devrait rester modérée dans la mesure où la probabilité de risques extrêmes a diminué. Le caractère plus explicite et favorable de la politique monétaire de la BCE, la solidité de la croissance économique et des fondamentaux, et l’embellie des valorisations augurent d’un second semestre positif pour les marchés du crédit.