L’économie mondiale est-elle sur le point de caler comme peut le suggérer une lecture superficielle des données de commerce mondial?

Le commerce mondial est d’ordinaire bien en phase avec la croissance globale, mais dans les phases d’inflexion du cycle comme actuellement, il tend à sur-réagir. De plus, l’année 2018 a été marquée par des mesures protectionnistes, dont tout le monde, Donald Trump inclus, peut constater qu’elles ne font aucun gagnant. Un apaisement de la guerre tarifaire devrait donc s’imposer.

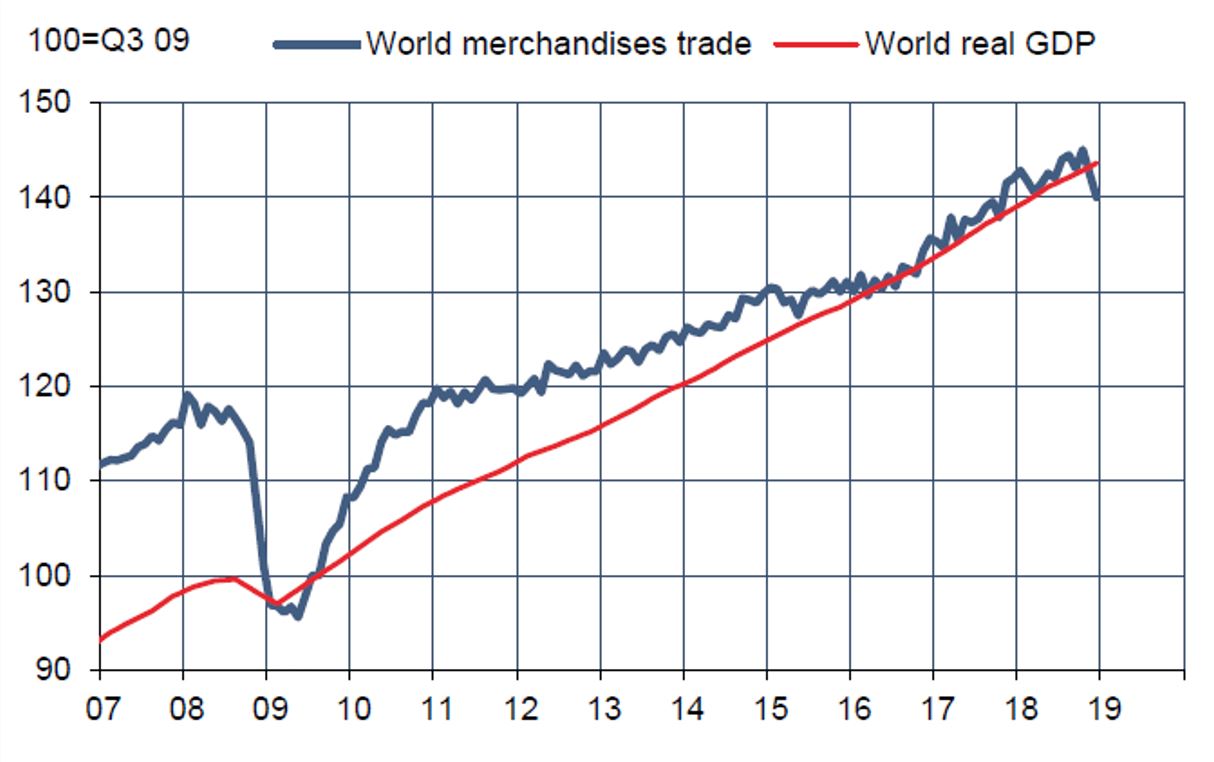

Depuis que la crise financière a pris fin en 2009, le volume des échanges de biens a progressé comme le PIB réel. Le commerce international sur-réagit lorsque le cycle connaît des inflexions mais sa tendance donne une bonne approximation de la croissance mondiale.

C’est pourquoi il convient d’examiner de près les derniers chiffres de commerce tant ils paraissent alarmants. Selon le CPB, un institut néerlandais réputé dans l’analyse du commerce mondial, les échanges ont reculé sur trois des quatre derniers mois de 2018, aboutissant à une chute de 3,5% t/t annualisé au T4 2018 et un acquis de -6,5% au T1 2019. Les enquêtes manufacturières montrent que les commandes à l’exportation restent sous pression.

Vu sous l’angle du commerce, l’économie mondiale paraît encore plus faible que lors du trou d’air de fin 2015-début 2016, même si cela n’est pas du tout confirmé par les données des comptes nationaux. À quel point faut-il s’inquiéter de ces développements du commerce, à quel point les mettre sur le compte de facteurs exceptionnels et non-récurrents? C’est ce qu’on examine ici.

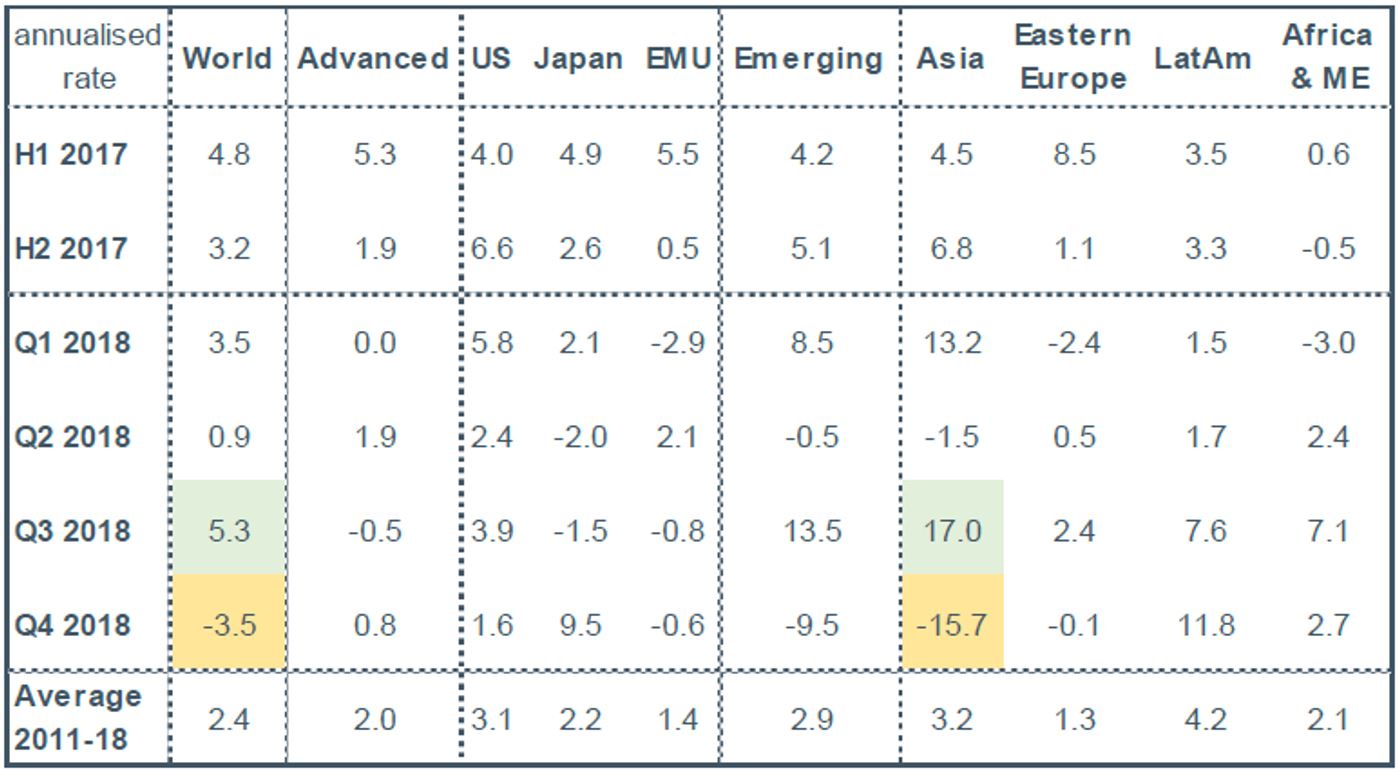

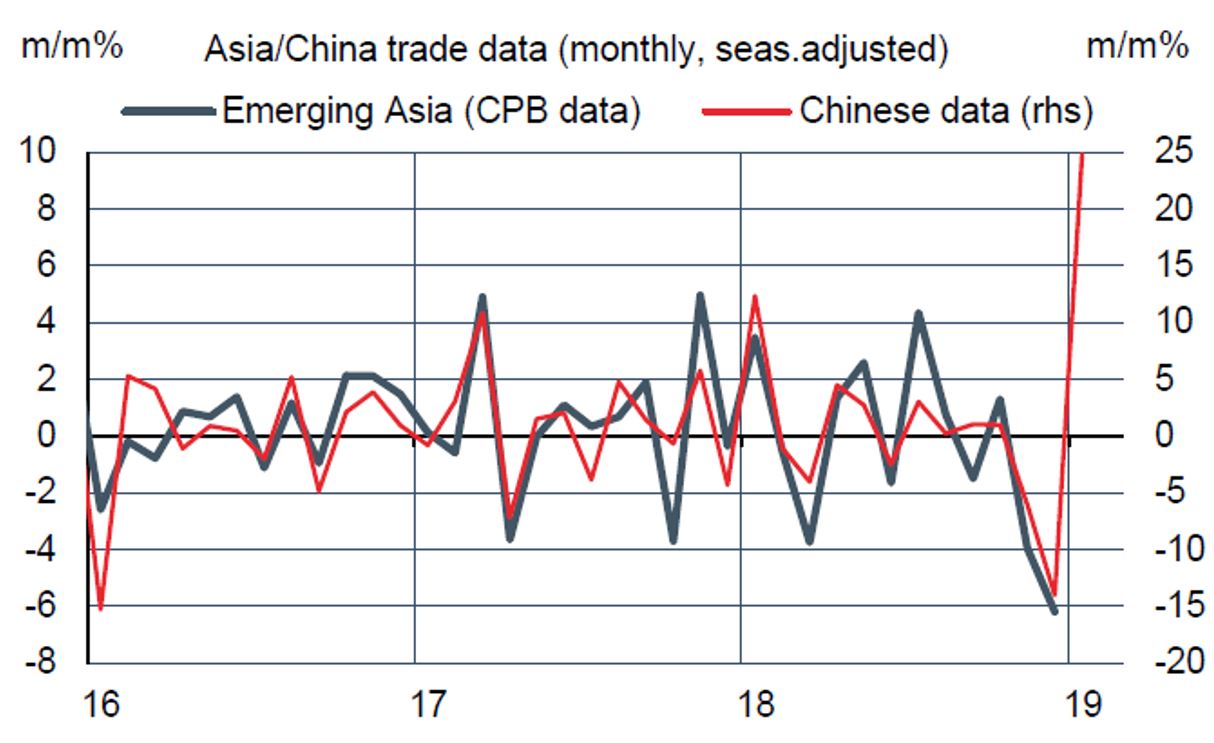

Le cadre institutionnel et règlementaire a une incidence, il va sans dire, sur les échanges. De ce point de vue, l’année écoulée a été exceptionnelle. Par différentes vagues, les États-Unis ont imposé des droits de douane sur une part croissante de leurs importations et, en rétorsion, le reste du monde a fait de même. Le président US et son administration ont déployé une offensive inédite contre le multilatéralisme afin de privilégier le rapport de force bilatéral (menaces contre la Chine et l’UE, refonte du NAFTA). Le décalage entre l’annonce des mesures tarifaires et leur mise en oeuvre a eu pour effet de perturber les échanges, à la hausse avant les nouveaux droits, à la baisse ensuite. Le phénomène est surtout visible en Chine et par extension en Asie, et explique la quasi-totalité de la contraction à l’échelon mondial au T4 2018. Le commerce asiatique s’est ainsi emballé cet été avant de s’effondrer dans des proportions similaires en fin d’année.

Selon les estimations du FMI, des droits de douanes de 20% sur les produits des pays émergents d’Asie réduiraient leurs échanges avec les États-Unis à hauteur de 2% environ en l’absence de représailles. Pour l’instant, la hausse moyenne des droits US est seulement de 6%. Les variations récentes du commerce exagèrent donc sans doute l’impact final des droits de douanes. Les données commerciales chinoises de janvier laissent même espérer un très fort rebond au début 2019.

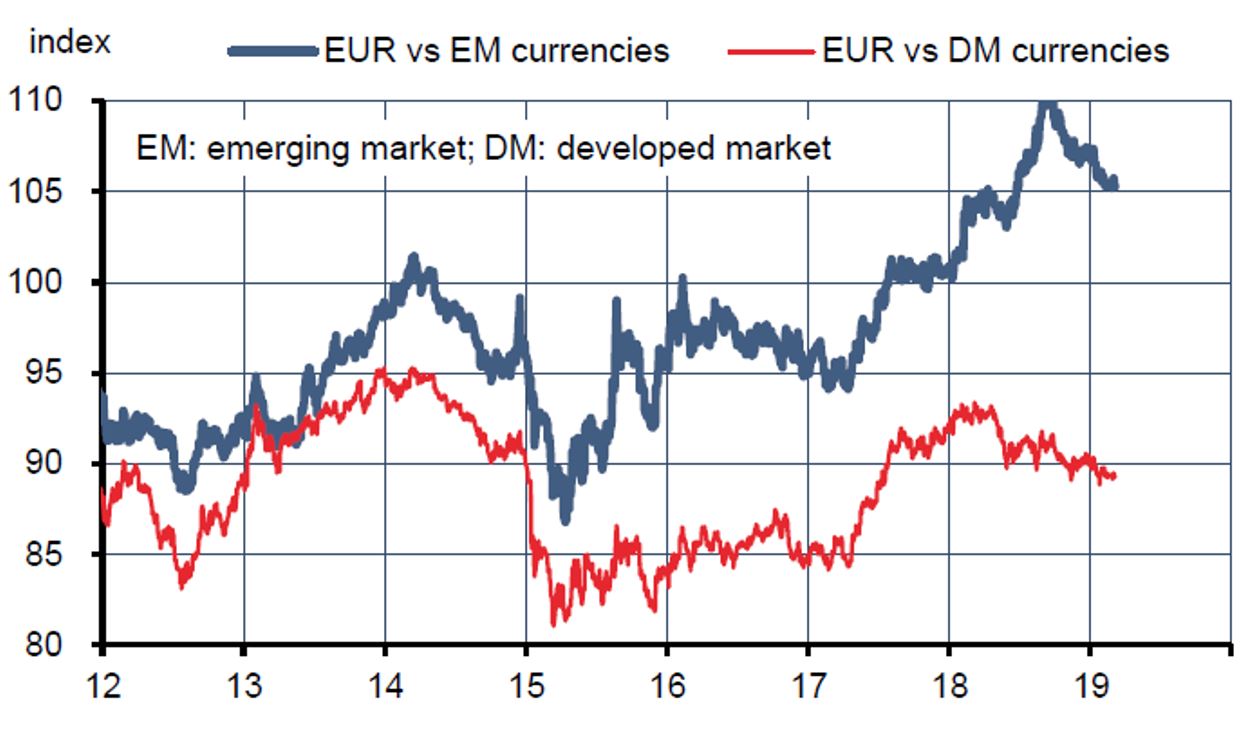

L’affaiblissement du commerce est un phénomène global, mais il est plus marqué en Europe qu’ailleurs. La zone euro est même la seule zone où le volume des échanges a baissé l’an dernier (-0,5% T4/T4, après + 5% en 2017). Hors d’Europe, le ralentissement est deux fois moindre. L’Europe est au point de convergence de plusieurs facteurs négatifs. Tout d’abord, les effets décalés de la hausse de l’euro ont pu affecter la compétitivité européenne, notamment vis-à-vis des pays émergents.

D’après la BRI, le taux de change effectif nominal de l’euro était en 2018 (malgré le repli au S2) 7,9% au-dessus de son niveau de 2016. C’est à comparer avec +1,8% pour le dollar, +0,6% pour le yuan et -3% pour le yen. L’élasticité des exportations vis-à-vis du taux de change peut varier selon les conditions globales mais elle est négative (-0,8 selon une étude de la Commission).

Ensuite, la zone euro a été pénalisée par son exposition à deux pays voisins, dont la demande était en baisse en 2018: le Royaume-Uni à cause de l’incertitude touchant au Brexit et la Turquie. La récession turque, à elle seule, contribue pour environ un point à la baisse des exportations européennes.

Notons, en passant, que la contribution de la demande chinoise a été neutre en 2018, contre +0,4pt en 2017. Vu l’inertie des échanges, les effets négatifs du freinage chinois sont peut-être à venir.

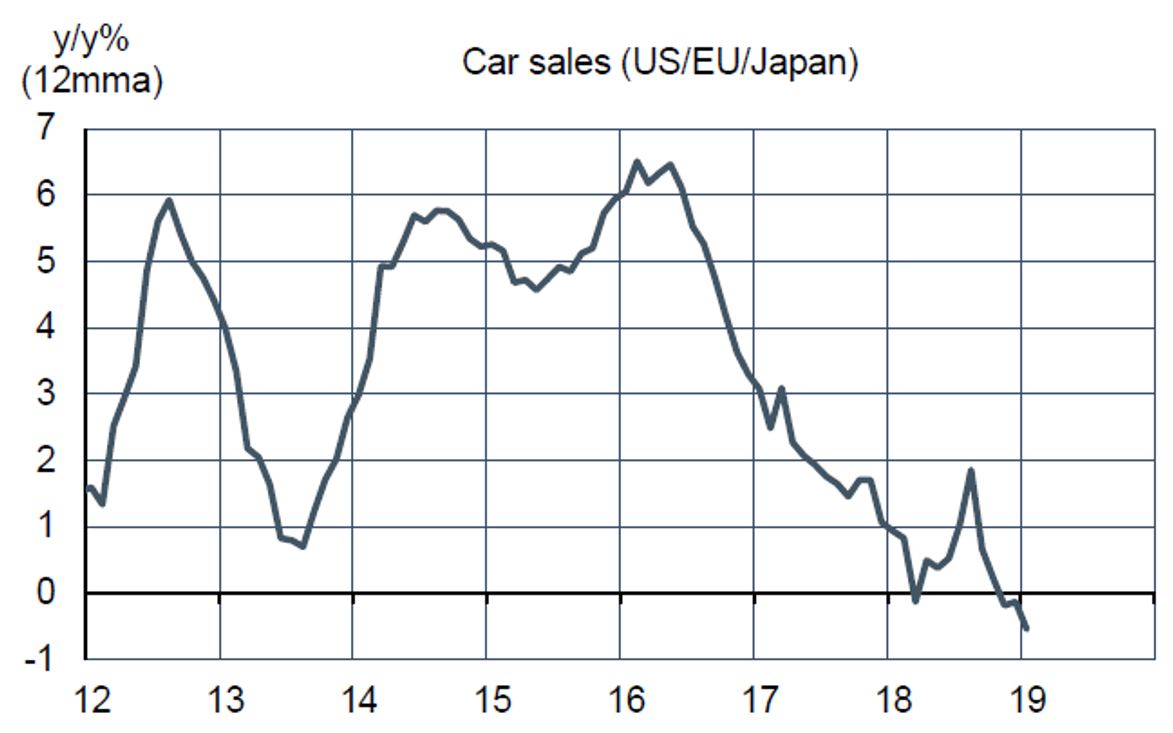

Enfin, il y a le choc spécifique touchant le secteur automobile, magnifié par la mise en place de nouvelles normes d’émissions (choc WLTP) et la menace tarifaire américaine. Les échanges du secteur entre pays européens et avec le reste du monde s’en sont trouvés perturbés. Après une hausse trimestrielle annualisée de +4,1% en 2017, les exportations automobiles ont chuté de 6,5% en moyenne en 2018. Sachant que le poids de ce secteur dans les exportations totales est un peu supérieur à 10%, cela a pu contribuer au recul de près d’un point du volume des exportations.

La plupart de ces facteurs devraient diminuer en importance en 2019. L’euro a cessé de s’apprécier. L’ajustement de l’économie turque a été très violent mais l’essentiel semble fait. Les indicateurs avancés du secteur auto, en Allemagne notamment, pointent à une reprise graduelle de la production et des exportations, même s’il demeure la menace de droits de douane aux États-Unis. L’incertitude la plus grande à court terme concerne l’issue du Brexit. Un scénario de «no-deal» survenant par accident ne peut être écarté, mais il implique des coûts si grands qu’il ne peut être raisonnablement désiré ou mis en oeuvre de manière durable. Un Brexit impliquant une phase de transition aiderait à réduire l’incertitude et stabiliser la demande venant du marché britannique. Au total, il est envisageable que les exportations européennes reviennent à un rythme positif de croissance dans le courant de 2019.

De toute évidence, l’économie mondiale a changé de phase de croissance au cours de l’année écoulée, transitant d’un régime où la croissance dépassait son potentiel vers un autre qui semble plus soutenable. Dans le cas du secteur industriel, on est même passé bien au-dessous de la tendance de moyen terme, plusieurs pays flirtant avec la récession technique. Dans ce genre de situation, il est usuel, comme on l’a déjà noté, que le commerce mondial amplifie les inflexions du cycle. On peut alors très bien avoir pendant un temps un commerce qui se contracte et une économie mondiale qui reste en croissance. C’est le cas aujourd’hui.

Mais que penser alors de certains indices présentés comme des proxys du commerce? Il y a là souvent des risques d’erreur d’interprétation. Donnons quelques exemples. Le plus frappant est le Baltic Dry Index, une mesure des prix du transport maritime en vrac, dont l’expérience montre que son track-record pour prédire les échanges est pitoyable. Observer le commerce de certains pays dont l’économie est en amont du cycle commercial (Taiwan, Singapour, Corée) est parfois utile mais en n’oubliant pas que leurs échanges ne donnent qu’une vue partielle et souvent erratique. Un autre indice à manipuler avec prudence est le World Trade Outlook Indicator (WTOI) de l’OMC. Ce baromètre crée en 2016 agrège diverses variables (commandes à l’exportation, activité portuaire, transport aérien, prix des matières premières agricoles, etc.) en vue de prédire l’évolution des échanges à court terme. Il n’y a là rien critiquable en soi, mais la méthode de calcul soulève des interrogations et la présentation des résultats répond plus à un souci de marketing que d’analyse. Plus que le WTOI, ce sont certaines de ses composantes qui méritent attention, notamment la contribution négative des secteurs de l’automobile et de l’électronique.

Ces deux secteurs sont parmi les plus «trade-intensive». D’après la Banque Mondiale, ils pèsent pour environ un tiers des échanges de produits manufacturiers. Le signal mérite attention, même s’il est difficile d’isoler les facteurs purement sectoriels qui ne disent rien, par définition, de la demande mondiale de biens et services.

Compte tenu des effets d’acquis, le rythme d’évolution du commerce mondial a toutes les chances de rester très faible à court terme, proche de zéro voire au-dessous. Plus avant, si les signes avant-coureurs de stabilisation du climat des affaires se confirment, notamment en Europe, les échanges devraient faire de même, avant de repartir à mesure que les effets des chocs passés se dilueront. Les risques baissiers que sont une intensification de la guerre tarifaire ou un Brexit sans transition sont deux domaines où les informations les plus récentes autorisent un certain optimisme. À en juger par son implication personnelle dans les négociations US-Chine, le président Trump semble avoir réalisé qu’il y avait plus à perdre qu’à gagner à jouer l’escalade dans le protectionnisme. Quant aux gouvernants et parlementaires du Royaume-Uni, il est clair qu’ils sont une minorité à vouloir courir le risque d’un scénario de «no-deal». Cela ne fait pas une majorité pour voter un accord de transition mais c’est un pas dans la bonne direction, même s’il faut s’attendre à avoir quelques sueurs froides jusqu’à la date-limite du 29 mars.