Bon nombre de personnes ont conclu que la Fed s'était de nouveau engagée dans l'assouplissement quantitatif sous un autre nom.

Depuis la crise financière mondiale de 2008, différents programmes d'assouplissement quantitatif ont transformé les bilans des banques centrales. De nombreux observateurs s'inquiètent de cette évolution et réclament sa «normalisation». De plus, les récents développements concernant la gestion de la liquidité du système financier par la Fed ont amené bon nombre de personnes à conclure que la Fed s'était de nouveau engagée dans l'assouplissement quantitatif sous un autre nom.

Dans la déclaration du FOMC d'octobre 2019, la Réserve fédérale nous a rappelé que, conformément à sa déclaration de janvier 2019, elle «entend mettre en œuvre la politique monétaire dans un régime où une offre abondante de réserves garantit que le contrôle du niveau du taux des fonds fédéraux et des autres taux d'intérêt à court terme est exercé principalement par l'établissement des taux administrés de la Réserve fédérale, et où une gestion active de l'offre de réserves n'est pas nécessaire». Pour y parvenir, la Fed achètera des bons du Trésor au moins jusqu'au deuxième trimestre de 2020 afin de maintenir d'importantes réserves au niveau ou au-dessus du niveau qui prévalait au début de septembre 2019. La Fed mènera également des opérations de pension à terme et à un jour au moins jusqu'en janvier. Lors de la prochaine réunion du FOMC, le 29 janvier, nous pouvons espérer en apprendre davantage sur ces opérations. Il est à noter, par ailleurs, que la Fed décrit ces actions comme des mesures purement techniques qui ne constituent pas un changement d'orientation de la politique monétaire.

La raison de cette stratégie de mise en œuvre de la politique monétaire dans le cadre d'un régime d'abondance des réserves est qu'elle s'est avérée fructueuse depuis 2008 en termes de gestion de l'évolution des taux d'intérêt conformément aux objectifs de la Fed. En effet, la Réserve fédérale rémunère les réserves excédentaires (IOER) depuis octobre 2008, laissant les banques sans aucune incitation à prêter des réserves à un taux inférieur à l'IOER fixé par elle. Par conséquent, les autres taux d'intérêt auront tendance à être plus élevés que l'IOER. De ce fait, en plus du taux des fonds fédéraux, la Fed peut utiliser le taux des réserves excédentaires et le taux des prises en pension à un jour pour influencer le comportement des banques (voir le graphique ci-dessous). La Fed estime que le retour à un cadre d'avant la crise entraînerait une plus grande volatilité quotidienne du taux des fonds fédéraux.

De nombreux observateurs ont qualifié ce régime de réserves abondantes de forme d'assouplissement quantitatif. Ce serait le cas si nous définissions l'assouplissement quantitatif simplement comme une expansion du bilan. Cette perception ne tient pas compte du taux d'intérêt que la Réserve fédérale tente d'influencer par ses actions. L'expansion actuelle des bilans vise les taux d'intérêt à court terme par l'achat de bons à court terme. L'assouplissement quantitatif vise les taux d'intérêt à long terme par l'achat d'instruments à plus long terme. Il s'agit d'une distinction importante en termes d'effet sur l'économie que nous pouvons anticiper de l'expansion actuelle du bilan de la Fed et il est clair qu'il ne s'agit pas simplement d'une question de «nuance» - c'est carrément une autre paire de manches.

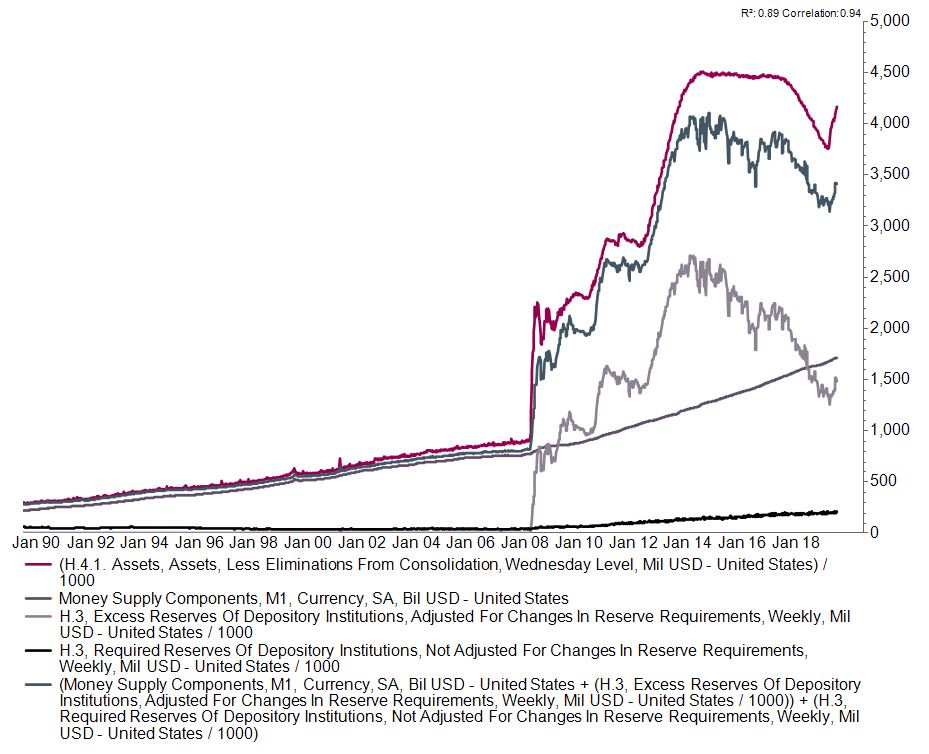

En ce qui concerne la taille du bilan, un facteur souvent négligé dans ce débat réside dans le fait que les actifs d'une banque centrale doivent généralement couvrir la somme des passifs. Le passif le plus important qu'une banque centrale doit couvrir est la monnaie en circulation. Chaque année que l'économie continue de croître, le montant total de la monnaie en circulation augmente également. En septembre 2008, les États-Unis avaient 823 milliards de dollars de monnaie en circulation, à la fin de 2019, ce montant a atteint 1700 milliards, soit plus du double en dix ans. Cela signifie que la taille des actifs a également dû au moins doubler. Bien entendu, elle a fait plus que doubler, passant de 1200 milliards en septembre 2008 à 4200 milliards fin 2019 - contre un niveau bas local de 3 800 milliards en septembre 2019 (voir le graphique ci-dessous).

En additionnant tous ces passifs, nous arrivons à environ 3 400 milliards de dollars à la fin de 2019, et l'on peut voir dans le graphique ci-dessous comment ce total a suivi l'évolution des actifs de manière assez analogue. Pour constituer le total des engagements, il faudrait également ajouter les réserves, les opérations de prise en pension, le compte du Trésor et les autres dépôts. En octobre 2019, ceux-ci portaient le total général à quelque 4 400 milliards et donc à peine inférieur au montant total des actifs1. La marge de manœuvre pour réduire la taille du bilan est donc limitée par l'importance du passif.

On peut donc conclure que le bilan ne tombera pas aux niveaux d'avant la crise parce que la quantité de monnaie en circulation a doublé. Néanmoins, il pourrait se contracter davantage encore, car un resserrement quantitatif réduirait le montant des réserves excédentaires. Mais l'ampleur de ce phénomène est également limitée, car la Fed a décidé de mener sa politique monétaire dans un système où les réserves sont abondantes…