Rien n’a entamé la bonne humeur en avril. Les marchés sont comme anesthésiés par le chloroforme des politiques monétaires accommodantes.

.jpg)

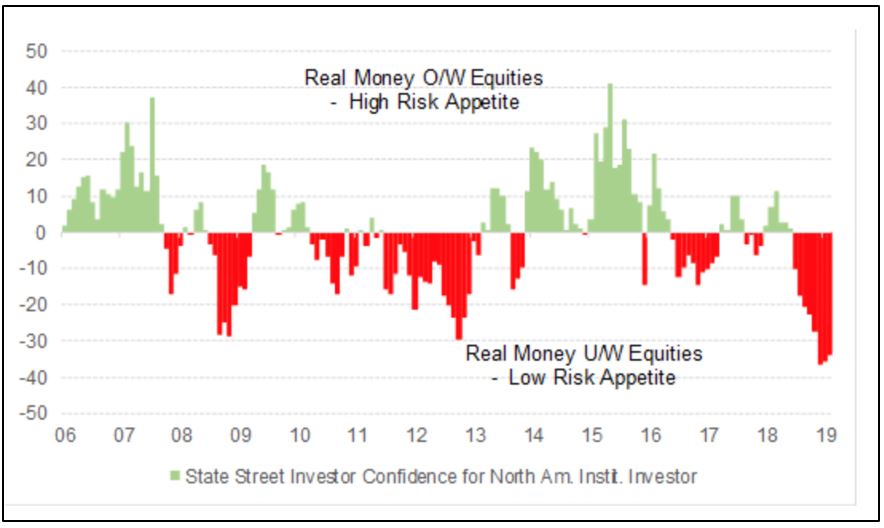

Quatre mois très dynamiques pour la majorité des classes d’actifs! Les indices boursiers américains et suisses parviennent à dépasser leurs records historiques, les taux souverains restent au plancher et la volatilité retrouve son atonie de 2017. Mais pour autant l’humeur est-elle enjouée? Pas sûr, si l’on en croit les indications de positionnement ou encore le sentiment des investisseurs: les statistiques de mouvements sur les fonds de placement démontrent que les flux se sont dirigés vers les marchés de taux, alors que les marchés des actions ont enregistré des sorties nettes importantes. Du côté de State Street qui compile le positionnement des investisseurs institutionnels (dont il assure la garde des titres), on observe une réduction constante des positions en actions depuis le début de l’année, synonyme de scepticisme évident vis-à-vis de la hausse. Cette réserve, voir ce pessimisme, incite d’ailleurs M. Fink (PDG de Blackrock) à déclarer qu’un «melt-up» (trou d’air à la hausse, en quelque sorte) est possible, les laissés-pour-compte se rattrapant sur le tard.

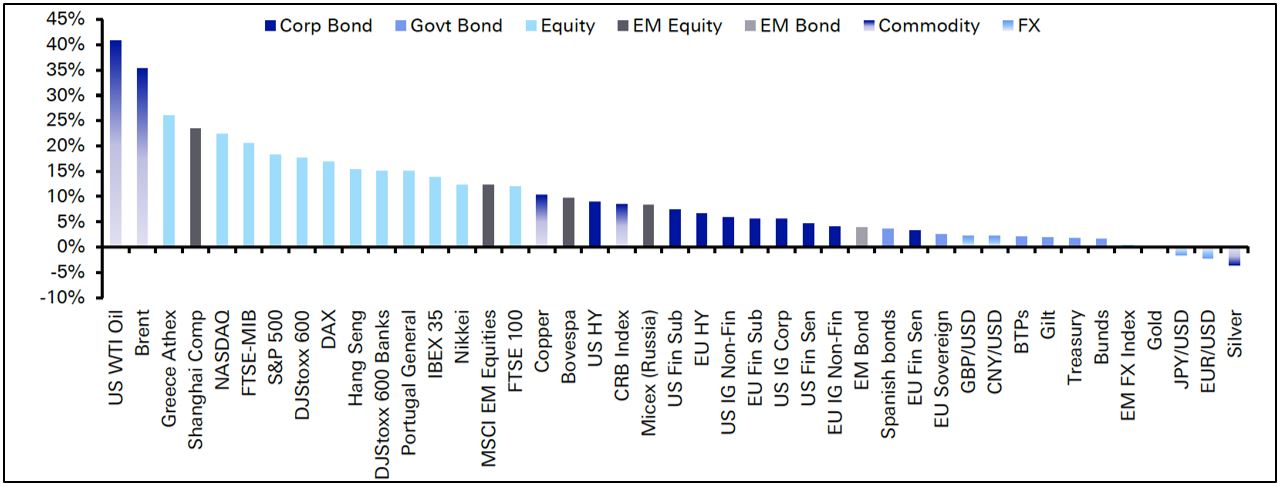

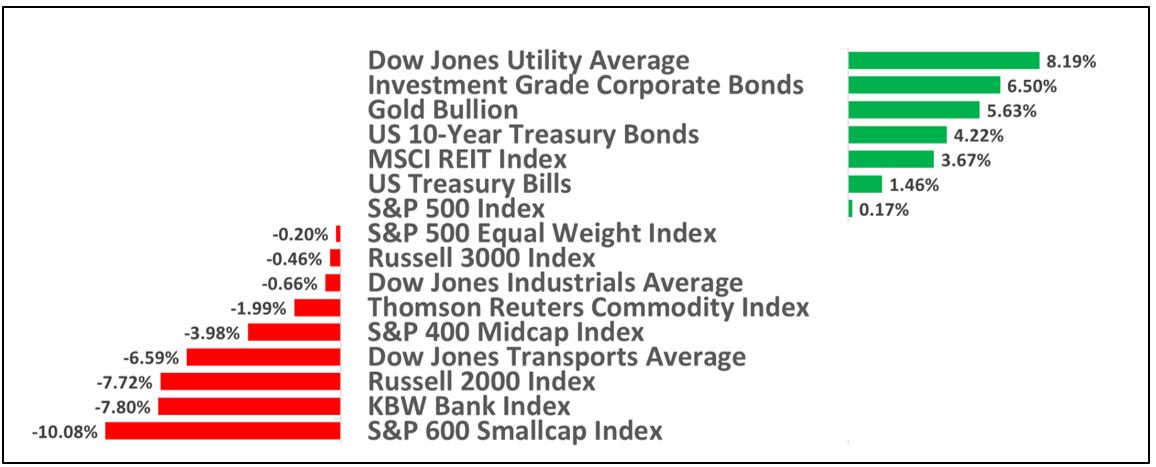

Dans cette ambiance indécise, les indices des marchés des actions, tout comme ceux des obligations poursuivent leur progression, ce qui continue à entretenir la divergence entre ces deux classes d’actifs. Les indices immobiliers (notamment en Suisse) et les obligations convertibles sont également en forte hausse (le SXI Real Estate Fund Index est en hausse de près de 10% et l’indice Thompson Reuter des convertibles en progression de près de 7%).

Avril a été chargé en nouvelles économiques, politiques et financières: lors de la réunion printanière du Fonds Monétaire International, ses experts confirment la révision à la baisse de leurs perspectives conjoncturelles, les statistiques du commerce mondial expriment le ralentissement marqué des échanges au cours des derniers trimestres, la pression du Président américain sur les décideurs de la Réserve fédérale s’accentue (il ose même proposer des candidats fantoches pour rejoindre le conseil…), les mises en bourses sont à nouveau à la mode (Uber devrait suivre Lyft), la saga Brexit continue avec un sursis octroyé par la l’Union Européenne, les discussions commerciales entre la Chine et les Etats-Unis s’éternisent, l’embargo sur le Vénézuela et l’Iran est appliqué et le rapport Mueller est enfin publié! Rien ne parvient à faire dérailler la tendance haussière. Nous faisions référence au retour de TINA (There Is No Alternative… aux actions) le mois dernier. Nous pouvons faire référence à un autre acronyme ce mois: FOMO (Fear Of Missing Out… dans la hausse des actions), qui se retrouve à nouveau dans de nombreuses publications.

(en devises locales, au 30.4.2019)

La dichotomie entre marchés des actions et marchés de taux se poursuit. Nos commentaires demeurent les mêmes que lors des deux précédentes chroniques. La répression financière est de retour induisant des transferts d’actifs pénalisés par les taux négatifs vers des actifs plus rémunérateurs (c’est la notion de TINA), les investisseurs semblent prêts à supporter les «relativement» mauvaises données conjoncturelles et/ou bénéficiaires (dans l’immédiat) dans l’espoir d’un retournement attendu pour les prochains trimestres. Tout se passe comme si nous étions de retour dans l’univers de «Boucles d’Or».

1. Les banquiers centraux reviennent aux anciennes recettes

Confrontées à des indicateurs conjoncturels en détérioration rapide l’an dernier, les banques centrales ont changé leur fusil d’épaule dès janvier. Il est même question de revenir à des interventions sur les marchés de taux ou d’accentuer les taux négatifs (Suisse)! Par ailleurs, l’augmentation du stock de dettes portant des taux négatifs nous ramène à 2016. La courbe s’est fortement aplatie aux Etats-Unis, sans véritablement devenir négative (inversée) en mars.

2. La conjoncture reste molle, mais montre quelques signes de stabilisation

Les dernières statistiques en provenance des deux grands économies montrent des signes de résistance et/ou stabilisation. La croissance américaine au premier trimestre s’inscrit en progression de 3,2% (soutenue par la constitution d’inventaires et le commerce extérieur, deux composantes appelées à se contracter dès le second trimestre), alors que les mesures de relance aident la croissance chinoise à se stabiliser. Le Politburo a toutefois communiqué qu’il n’entend pas intensifier ces mesures, l’objectif de stabilisation de la croissance étant atteint. En Europe et au Japon, par contre, les indicateurs restent faibles.

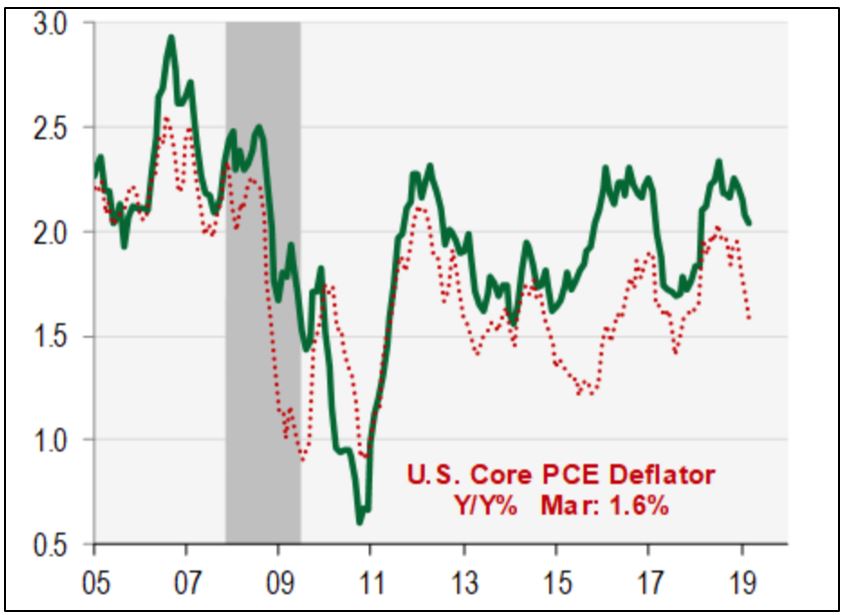

3. L’inflation reste contenue

Les craintes de retour de l’inflation restent lettre morte et les investisseurs semblent désormais avoir complètement intégré cette situation. Les forces démographiques, la concurrence internationale et le niveau globalement toujours élevé du chômage maintiennent les prix sous contrôle. Seuls les variations des prix des matières premières donnent occasionnellement des pointes de fièvre.

Croissance plus faible, inflation contenue, banques centrales détendues, il n’en faut pas plus pour que les investisseurs reprennent courage et augmentent le risque dans leurs portefeuilles.

(US Core CPI en variation annuelle en vert; US Core déflateur PCE en rouge)

4. Quid du cycle conjoncturel et des bénéfices des entreprises?

Cette année, le tassement conjoncturel commence à peser plus lourdement sur les perspectives bénéficiaires. La saison des publications pour le premier trimestre est bien engagée aux Etats-Unis et les résultats sont un peu meilleurs que les attentes très modestes des analystes. En Europe, les indications sont très mesurées pour l’heure, de même qu’au Japon où l’année fiscale vient de se terminer.

A ce stade, seuls quelques signes de stabilisation conjoncturelle sont perceptibles, donc il est difficile d’anticiper une quelconque reprise. A l’inverse, les risques de récession semblent contenus.

Quelques éléments pourraient venir perturber l’image relativement tranquille du moment, à savoir la nouvelle fermeté du dollar et la reprise significative des cours du pétrole. Si cette configuration devait se confirmer, voire s’accentuer, au cours des prochaines semaines, il faut s’attendre à un coup d’arrêt à la hausse des marchés. Les premiers concernés sont les marchés émergents, dont on connaît la sensibilité à la hausse des prix, tant du dollar que de l’énergie. Certains signes sont déjà visibles comme la baisse de bon nombre de devises émergentes depuis quelque temps.

Quant au dollar, il semblerait que le maintien des différentiels de taux encourage un nombre croissant d’investisseurs à réduire la couverture des positions exprimées dans la devise américaine. Exemple extrême en date, le ripage du franc suisse au moment où la Banque Nationale Suisse suggère qu’elle pourrait pousser ses taux directeurs en territoire encore plus négatif.

(ici la relation avec le dollar US)

Notre cadre de réflexion en matière d’allocation d’actifs s’appuie sur différents paramètres, mais le point de départ se situe toujours au niveau des indicateurs conjoncturels avancés (qui sont le reflet de la dynamique des initiatives politiques, économiques et monétaires du passé récent). Sur le moyen terme, il y a une grande corrélation entre cycle économique, bénéfices des entreprises et tendances boursières. A plus court terme, les multiples de valorisation (que les investisseurs sont prêts à payer) sont principalement influencés par des éléments plus psychologiques et donc plus difficiles à anticiper. C’est précisément la configuration dans laquelle nous nous trouvons depuis six mois (forte contraction au quatrième trimestre 2018 en raison de la montée des risques, et forte expansion au premier trimestre 2019 en raison de l’apaisement des tensions, alors que les éléments fondamentaux poursuivent leur détérioration).

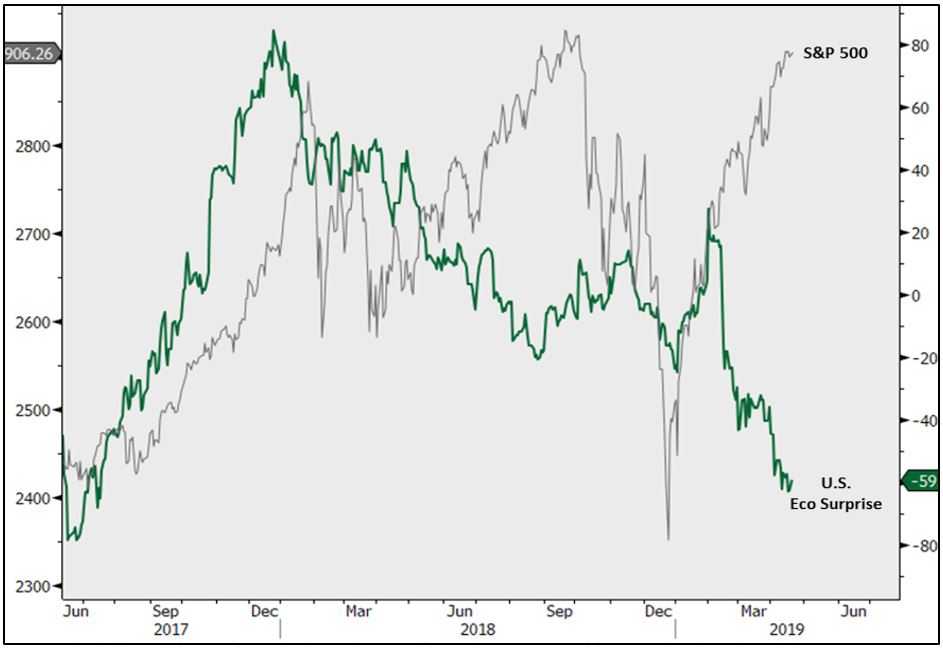

(ligne verte; soit les écarts entre les prévisions économiques et les chiffres effectifs)

Le graphique ci-dessus montre que l’anticipation exprimée par les indices boursiers est importante par rapport aux indicateurs économiques (toujours en repli). Nous remarquons qu’une divergence similaire a eu lieu à mi-2018, divergence ensuite corrigée par la baisse marquée des indices au dernier trimestre.

Comme évoqué précédemment, cette divergence nous interpelle. Nous envisageons plusieurs explications: a) mollesse conjoncturelle temporaire, comme cela arrive souvent dans un long cycle de croissance; b) retenue généralisée des initiatives des entreprises dans un contexte où la stabilité politique et la visibilité réglementaire ont disparu (dispute commerciale Etat-Unis-Chine, Brexit sans solution; projet européen à l’arrêt…); c) démographie «pesante» dans de nombreuses régions du monde; d) chocs structurels et disruptifs dans les grands secteurs de l’économie. Nous pensons qu’il y a un peu de tout ce qui précède dans l’explication de la divergence, mais nous tablons essentiellement sur les éléments structurels que sont la démographie et les modifications profondes du fonctionnement de la société moderne. Dans ce contexte, les perspectives de croissance mondiale sont durablement revues à la baisse, mais sont de nature à prolonger encore le (déjà très long) cycle actuel. Nous continuons d’observer nos indicateurs de tendance sur le cycle, de même que le dollar, les prix de l’énergie et les «spreads» de crédit pour identifier un point d’inflexion dans l’immédiat.

Le revirement des grandes banques centrales a complètement modifié la perception des investisseurs en inversant partiellement les flux, les dirigeant à nouveau prioritairement vers toutes les stratégies de portage («carry») et plus marginalement vers les marchés des actions (voir graphique dans l’introduction). La configuration des marchés s’est toutefois considérablement modifiée depuis septembre dernier, même si les grands indices ont refait tout leur retard. Alors que l’an dernier encore, la crainte principale résidait dans le resserrement monétaire, le retour de l‘inflation et la hausse des taux, aujourd’hui la conviction a basculé vers la persistance de taux plus bas pour plus longtemps. Dans ce contexte, les composantes les plus défensives tirent mieux leur épingle du jeu depuis septembre dernier (on retrouve les petites capitalisations, les financières ou encore les matières premières en queue de peloton).

(évolution depuis le 21 septembre 2019)

Nous avons suggéré dès l’automne de conserver un portefeuille bien diversifié entre marchés des actions (avec un biais croissance), marchés de taux (avec un mix entre crédit et souverain, pour leurs vertus défensives) et actifs réels/asymétriques (comme immobilier, or et convertibles/stratégies «long-short»).

Après le rallye impressionnant des obligations souveraines de qualité depuis le début de l’année, une réduction de la position s’avère avisée. Dans les segments du crédit, le maintien des positions se justifie, mais nous demeurons attentifs à l’évolution des spreads (signe avant-coureur) et/ou à l’appréciation trop importante du dollar.

Dans les marchés des actions, la tentation de faire aujourd’hui ce qui aurait dû être fait voici quatre mois reste présente chez de nombreux investisseurs. Nous estimons que le rattrapage est fait et que le «fardeau de la preuve» est désormais du côté des résultats d’entreprise pour justifier/stimuler une poursuite de la hausse.

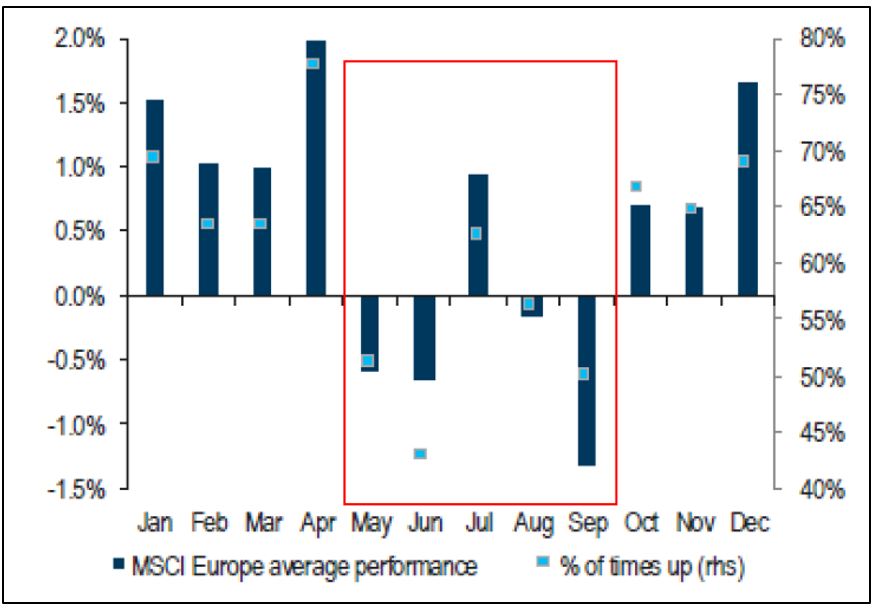

Il est bon de se souvenir qu’il existe une réelle saisonnalité dans le biorythme des marchés et que nous entrons précisément dans la période «molle». Dans ce contexte, et forts des éléments susmentionnés, nous évitons de renforcer les positions en ce moment.

(mesurée sur l’indice MSCI Europe depuis 1970, point bleu ciel = % des occurrences à la hausse)

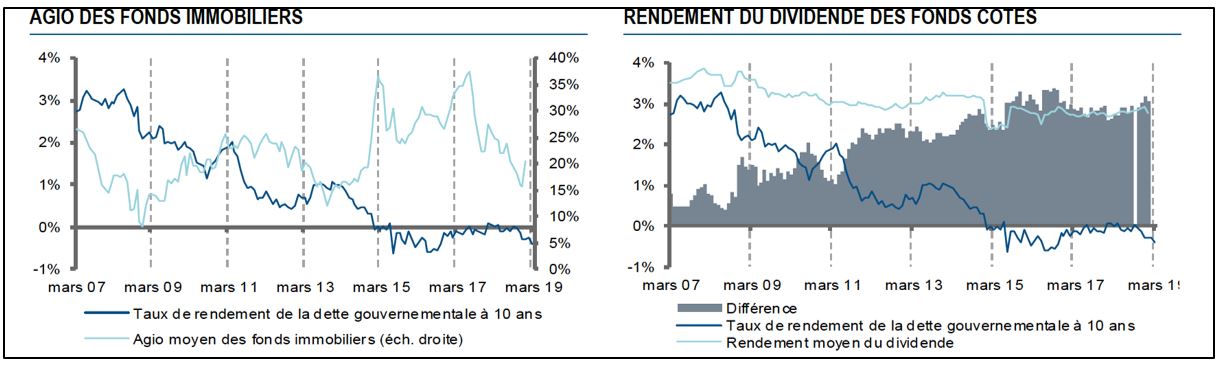

Le rebond de l’indice des fonds immobiliers suisses a été très spectaculaire également, et s’explique (à l’instar du mouvement sur les multiples de valorisation pour les actions) principalement par la hausse des agios. Ces derniers étaient revenus à un niveau modeste de 15% en fin d’année dernière. La remontée à environ 25% aujourd’hui s’explique par le maintien des taux d’intérêt à leur plus bas niveau et l’appétit pour le «portage» (environ 3%) que ce segment offre. Même si les agios sont encore loin de leurs meilleurs niveaux, nous n’envisageons de revalorisation majeure depuis les niveaux actuels (sauf si la BNS met à exécution son intention de taux plus négatifs!).

Le calme apparent qui prévaut en ce moment paraît quelque peu artificiel, les marchés étant comme anesthésiés par le chloroforme des politiques monétaires accommodantes. Les grands risques sont toujours bien présents, au titre desquels on retrouve l’augmentation régulière de la dette mondiale (aisément financée par des taux très bas), des conflits commerciaux, une présidence américaine erratique et belliqueuse ou encore des chocs structurels dans de nombreuses industries. Nous ne recommandons pas de modifications majeures de notre allocation (diversification telle que mentionnée plus haut), et par conséquent ne jugeons pas adéquat d’augmenter le risque. Nos indicateurs techniques et saisonniers suggèrent un peu plus de prudence. La stabilisation des indicateurs conjoncturels, les résultats de sociétés conformes aux attentes (basses) et la faible volatilité dans toutes les classes d’actifs plaident pour le statu quo. Seuls une modification significative de nos indicateurs avancés et/ou des mouvements majeurs de cours peuvent nous inciter à procéder à des re-balancements majeurs.