Le sort de l’économie européenne en 2019 va se jouer sur la résistance de la demande intérieure.

Une multiplicité de chocs extérieurs et d’aléas ponctuels d’un côté, une bonne tenue de la demande intérieure d’autre part, telle est la description succincte de l’économie en zone euro après une année de ralentissement. La croissance du PIB réel, qui dépassait 2,5% fin 2017, est tombée à 1,2% fin 2018. Il va sans dire que si les chocs et les aléas devaient se répéter ou se prolonger, la résistance de la demande intérieure risquerait de s’éroder. Le temps passant, l’incertitude peut en effet conduire à reporter des dépenses et, au final, transformer une reprise en stagnation ou en récession. L’Italie mise à part, la zone euro n’en est pas là et l’on peut penser que sa capacité d’absorption des chocs extérieurs tient en partie à la situation du marché du crédit.

Deux points sont ici notables pour expliquer cette résistance. Primo, le problème de la fragmentation financière, qui était apparu à l’occasion des crises bancaires et souveraines des années 2010-2015, est en très large partie réglé. L’écart de coût du crédit aux entreprises entre «cœur» et «périphérie» est tombé à 40 points de base contre près de 200 points de base en 2013. S’il n’y a pas de fragmentation, l’assouplissement monétaire peut être transmis à l’économie réelle partout dans la zone.

.png)

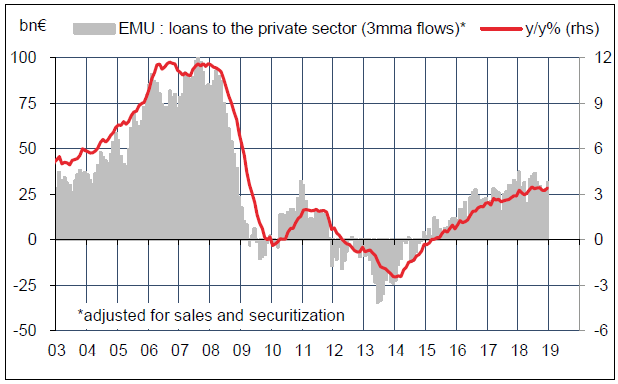

Secundo, les prêts au secteur privé progressent à un rythme assez régulier dans l’ensemble des catégories (investissement, consommation, immobilier) et dans la majorité des pays. La hausse annuelle se situe au voisinage de 3,5%, loin des rythmes insoutenables d’avant la crise financière globale. Il n’est pas clairement établi si les prêts à l’économie sont en avance ou en retard sur le cycle économique, mais l’expérience historique montrent deux choses. D’une part, les reprises avec crédit sont plus fortes et robustes que les reprises sans crédit. D’autre part, en l’absence d’excès de crédit généralisé, le risque de resserrement soudain est faible.

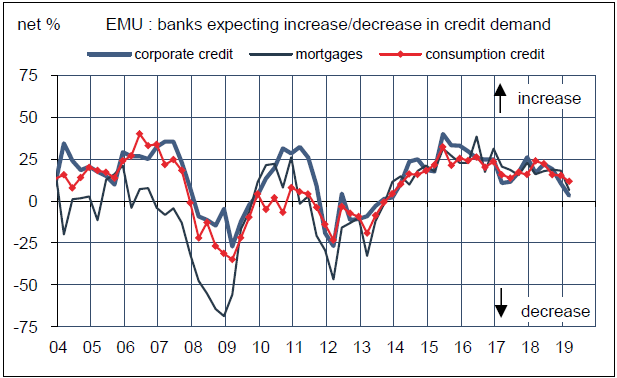

Un bon éclairage des évolutions futures du crédit et de l’activité est donné par l’enquête trimestrielle que la BCE mène auprès des banques (Bank Lending Survey). Cette enquête comprend de multiples questions sur l’offre et la demande de crédit, par types de prêt et par pays. Tous les signaux ne sont donc pas forcément bien alignés. Au rang des éléments négatifs de la dernière enquête, faite le mois dernier, on notera un repli de la demande de crédit des entreprises, au plus bas depuis la mi-2013.

Cette question est liée aux évolutions contemporaines de la conjoncture. Elle confirme, vu du côté des banques, la chute du climat des affaires. La meilleure question pour les perspectives de crédit porte sur les standards de prêts. On observe un léger resserrement qui ramène à une situation de neutralité.

A vrai dire, les évolutions sont minimes depuis 2014, début de la reprise. Pour rappel, les standards de prêts se tendaient de manière très nette dès le troisième trimestre 2007 ou le troisième trimestre 2011, avant les entrées en récession. À y regarder de plus près, la remontée récente est avant tout causée par l’Italie et dans une moindre mesure l’Espagne. Dans tous les cas, on est loin des niveaux atteints avant les récessions de 2008 et 2012.

Plus largement, la question est celle de l’interaction entre l’économie réelle et le cycle financier. Le cycle financier a une fréquence plus faible que le cycle économique et dure deux/trois fois plus longtemps, jusqu’à une quinzaine d’années. Mesurer et dater le cycle financier est un exercice ardu. Selon la BRI, aux États-Unis, le point bas du cycle financier a été touché en 2012. En zone euro, on serait tenté de retarder d’au moins deux ans, jusqu’en 2014/15, le début du redressement du cycle financier, mais avec des différences notables selon les pays. L’évolution du «credit gap» – c’est-à-dire l’écart entre le ratio de crédit et sa tendance – tend à confirmer ce point. Il y a cinq ans, il y avait une insuffisance du crédit en zone euro, tous pays confondus, du nord au sud. Désormais, le «credit gap» est marginalement positif en France; il est proche de zéro en Allemagne après une remontée continue ces dernières années; il reste encore négatif dans les pays de la périphérie, notamment en Italie et Grèce, du fait de la faiblesse des bilans bancaires, mais ne s’accroît plus.

l’expansion du crédit en zone euro?

Une question récurrente porte sur la balance coût-avantage des actions monétaires menées ces dernières années, et en particulier de la politique de taux négatifs (NIRP). Vu du côté des intermédiaires financiers, il est certain que taxer les réserves des banques et aplatir la courbe des taux pèse sur leurs revenus, peut donc retarder la purge de leurs bilans et freiner la reprise du crédit. A l’origine, la BCE jugeait que les conséquences négatives de la NIRP seraient d’une ampleur peu significative, et sans rapport avec le «gain» pour l’économie dans son ensemble (lutte contre le risque de déflation, assouplissement monétaire). Le temps passant, certaines études de la BCE ont exprimé un peu plus de scepticisme quant aux bienfaits de la NIRP.

Cela étant, la vue dominante de la BCE, rappelée par Mario Draghi lors de sa conférence de presse, est que: a) la NIRP n’est qu’un facteur secondaire dans la profitabilité des banques (loin derrière les questions de coûts, de NPL, ou de manque de concentration); b) la NIRP s’inscrit dans un paquet de mesures qui contribuent à soutenir l’activité économique et, partant, à améliorer la qualité moyenne du crédit bancaire. Dans ces conditions, il est donc peu probable que la BCE «fasse un cadeau» aux banques en sortant rapidement de la NIRP dans l’espoir que cela stimule davantage la production de crédit. Si la BCE doit faire un geste dans les prochains mois à destination des banques, il porterait plutôt sur des opérations d’apports de liquidité afin d’éviter que les premiers remboursements de TLTRO (à compter de juin 2019) n’en viennent de manière involontaire à peser sur l’activité de crédit. Une annonce en ce sens semble probable avant la mi-année, peut-être dès la réunion de mars.