Le sentiment actuel à l’égard de la conjoncture économique européenne est excessivement pessimiste.

Les incertitudes politiques en Europe et la guerre commerciale déclenchée par les États-Unis ne devraient pas faire dérailler la reprise économique mondiale. Nous prévoyons que les banques centrales maintiendront leur politique de normalisation des taux d’intérêt. Certes, la hausse des taux d’intérêt entraînera un regain durable de volatilité sur les marchés financiers. Mais la volatilité est toujours source d’opportunités tactiques, comme nous avons pu l’observer ces dernières semaines avec l’euro, qui s’est sensiblement déprécié. Selon nous, le sentiment actuel à l’égard de la conjoncture économique européenne est excessivement pessimiste. Or, l’Europe nous réservera peut-être de bonnes surprises dans les semaines à venir, tant à l’occasion de la Coupe du monde que sur les marchés financiers.

Jusqu’à la mi-mai, les marchés d’actions mondiaux ont continué de se redresser par rapport aux plus bas du premier trimestre. Toutefois, la faiblesse des indicateurs avancés et la montée des risques politiques à la suite de la première tentative infructueuse de formation d'un gouvernement en Italie ont pesé sur les actifs à risque à la fin du mois de mai et ont suscité une forte demande de valeurs refuge. Les rendements des emprunts d’État des principaux pays d’Europe et des États-Unis ont parfois baissé de manière spectaculaire, tandis que les primes de risque des pays périphériques se sont envolées en très peu de temps.

Reste à savoir, du point de vue de l’investissement, si les inquiétudes à l’égard de l’Europe sont exagérées ou si nous devons nous préparer à une résurgence de la crise de l’euro.

Les turbulences politiques intervenues en Italie ont rappelé aux investisseurs la fragilité de l'Union monétaire européenne. L’évolution de la situation reste difficile à prévoir, mais une chose est sûre : si le gouvernement mène une politique eurosceptique et laxiste sur le plan budgétaire, les difficultés de Italie et donc aussi de l'Union européenne risquent de s’aggraver. Ce risque est cependant encore marginal. Si les récentes évolutions ont de quoi préoccuper la Banque centrale européenne (BCE), celle-ci ne déviera pas de sa trajectoire. Nous prévoyons toujours que l’autorité monétaire mettra fin à son programme d’achat d’obligations cette année. Les chiffres récents de l’inflation de la zone euro, qui se sont avérés largement supérieurs aux attentes, vont également dans ce sens.

Dans le même temps, aux États-Unis, le délai d’exemption des droits de douane sur les importations d’acier et d’aluminium en provenance de l’Union européenne, du Canada et du Mexique a de nouveau expiré et cette fois, aucun report n’est possible. Tous les pays concernés ont annoncé des mesures de rétorsion conformes aux règles de l’Organisation mondiale du commerce (OMC). La menace est lourde mais elle masque une croissance mondiale globalement vigoureuse, qui devrait encore accélérer au second semestre, surtout en Europe.

Le spectre du retour de la crise de l’euro a entraîné des fluctuations très prononcées sur les marchés obligataires. Malgré la forte hausse des rendements italiens, nous ne pensons pas que la BCE interviendra. Si la situation devait se propager à d’autres marchés, la BCE pourrait certes intervenir dans le cadre de son programme OMT. Cependant, le fait que les primes de risque d’autres États périphériques n’aient pas augmenté de façon spectaculaire montre que le risque de contagion est actuellement limité. Les investisseurs doivent toutefois rester prudents et surveiller les risques de crédit de leurs portefeuilles. L’arrêt imminent des achats d’obligations de la BCE devrait entraîner une nouvelle hausse des primes de risque de crédit. Nous restons donc prudents en particulier sur le segment des obligations à haut rendement.

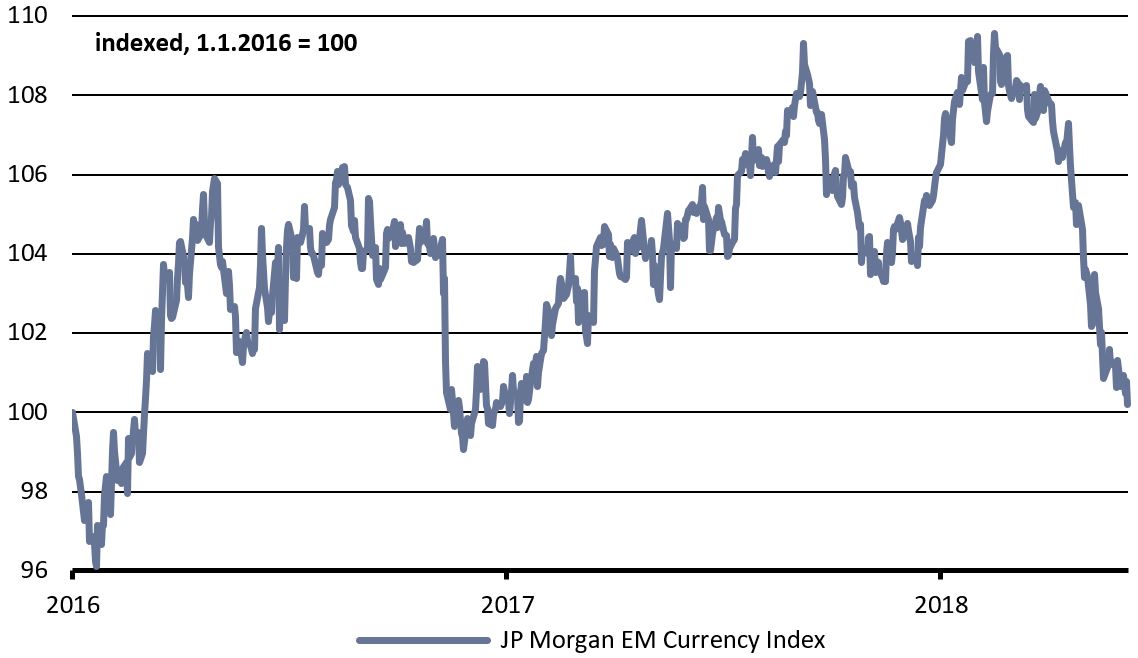

S’agissant des obligations des pays émergents, nous avons réduit l’allocation aux emprunts d’État à long terme et privilégions les obligations d’entreprises à court terme en devises fortes. La vente d’obligations en devises locales opérées en février s’est avérée correcte. L’envolée de l’aversion au risque et la vigueur du dollar américain ont exercé des pressions supplémentaires sur les devises émergentes au deuxième trimestre (cf. graphique ci-dessus). De ce fait, les investisseurs sont restés à l’écart aussi bien de pays fondamentalement fragiles comme la Turquie et l’Argentine que de pays solides comme le Brésil.

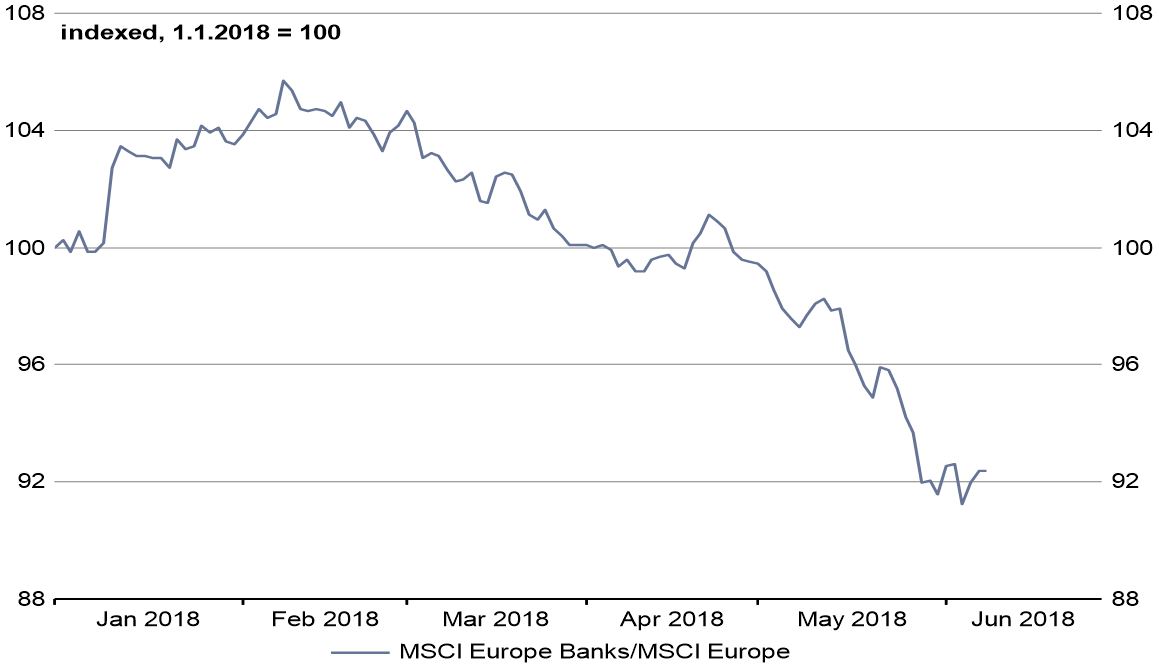

Face au ralentissement de la croissance mondiale et à la montée des risques politiques, le sentiment à l’égard des actions s’est récemment détérioré. Les investisseurs se montrent très pessimistes surtout à l’égard des actifs européens. Un redressement est donc probable. Sur le segment des actions bancaires européennes, la braderie a littéralement commencé (cf. graphique ci-dessus). Parallèlement, les perspectives des marchés boursiers mondiaux se sont nettement améliorées à la faveur de la hausse de la prime de risque. Outre les banques, qui devraient se redresser avec la hausse des taux, nous misons toujours sur les biens de consommation cycliques et la technologie. Au niveau régional, nous privilégions les actions des pays émergents et sommes plus prudents à l’égard des marchés défensifs comme la Suisse et le Royaume-Uni.

Outre les actions européennes, l’euro a aussi lourdement pâti de l’humeur maussade des investisseurs. Cette évolution nous semble également exagérée et nous nous sommes positionnés en vue d’un redressement de l’euro dans nos portefeuilles.

Malgré le niveau élevé d’incertitude, nous restons optimistes quant au potentiel de performances des marchés financiers. La croissance bénéficiaire positive des entreprises devrait tirer les cours des actions à la hausse jusqu’à la fin de l’année. Nous continuons par conséquent de surpondérer les actions et de sous-pondérer sensiblement les obligations. La gestion active des risques reste décisive au sein des classes d’actifs. Face à la hausse durable de la volatilité, une approche d’investissement plus flexible et tactique s’impose. Les disparités de performance au sein des différents secteurs et d’un secteur à l’autre devant augmenter, le choix des titres et des secteurs aura davantage d’importance que la sélection des indices. Le suspense devrait rester tout entier cet été, et pas seulement à cause de la Coupe du Monde de football.