L'environnement difficile pour les actifs risqués sera également source d’opportunités en raison du niveau plus intéressant des valorisations.

Le redressement des marchés boursiers à la suite de la correction d’octobre prendra probablement plus de temps qu’initialement prévu. Certes, les États-Unis et la Chine ont décrété une trêve dans la guerre commerciale qui les oppose mais l’issue des négociations reste incertaine et chaque nouveau tweet peut déclencher des fluctuations sur les marchés financiers. La Réserve fédérale américaine (Fed) a récemment essayé de rectifier le tir avec des déclarations rassurantes, mais elle ne peut stopper le ralentissement de croissance à court terme. Nous prévoyons donc un environnement difficile pour les actifs risqués au cours des prochains mois, ce qui sera également source d’opportunités en raison du niveau plus intéressant des valorisations.

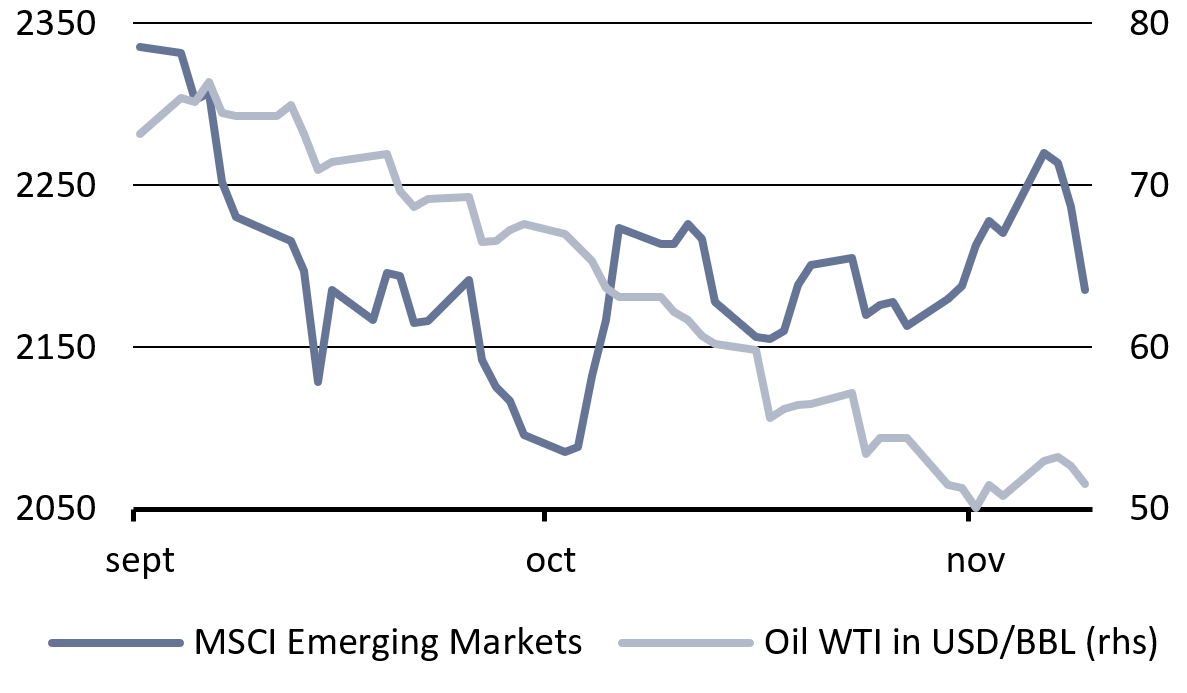

Les dernières semaines ont été marquées par de fortes fluctuations sur les marchés financiers. Les marchés boursiers mondiaux ont d’abord semblé se redresser après les plus bas d’octobre mais les incertitudes relatives aux perspectives économiques et à la politique monétaire de la Fed ainsi que les risques croissants liés à la politique commerciale ont pesé sur les cours. Dans son dernier discours, Jérôme Powell, le président de la Fed, a toutefois semé des doutes quant au maintien de la cadence de relèvement des taux d'intérêt. Une nouvelle que les marchés boursiers ont saluée.

Les actions des marchés émergents, qui ont le plus souffert de la hausse des taux d'intérêt au cours de l'année, ont le plus rebondi. Le cours du pétrole, qui a de nouveau subi des pressions vendeuses massives sous l’effet du fléchissement de la croissance mondiale et d’une nette surproduction, s’est fortement déprécié.

L’incertitude des acteurs du marché quant à l’évolution future de la conjoncture mondiale reste élevée. Certes, en Europe, un accord dans le cadre des négociations de retrait du Royaume-Uni de l'Union européenne a semblé se dessiner et le gouvernement italien aussi se montre dans certaines limites ouvert au dialogue. La situation politique devrait toutefois rester morose au premier semestre 2019, ce qui pèsera sur les marchés financiers. À cela s’ajoute la forte dépendance du Vieux Continent à l'égard des exportations et donc la nette cyclicité de l’activité économique qui en résulte.

Ces conditions sont d’autant plus difficiles que les volumes d’échanges mondiaux reculent. En outre, faute de capacité budgétaire commune, il n’existe pas d’institution ou de mécanisme susceptible de donner une impulsion budgétaire à la zone euro dans son ensemble. Le potentiel de réformes à court terme semble modeste.

La croissance économique américaine montre des premiers signes d’essoufflement, bien qu’à partir d’un niveau élevé. À cela s’ajoute la question de savoir si les suppressions d’emplois par de grandes entreprises américaines, comme récemment chez General Motors, resteront des cas isolés. Quoi qu’il en soit, les impulsions de politique budgétaire qui ont apporté un soutien important en 2018 arriveront probablement à échéance sans être remplacées. De plus, les hausses de taux d’intérêt de la Fed commenceront à freiner la croissance en 2019, d’où un probable ralentissement de la dynamique économique.

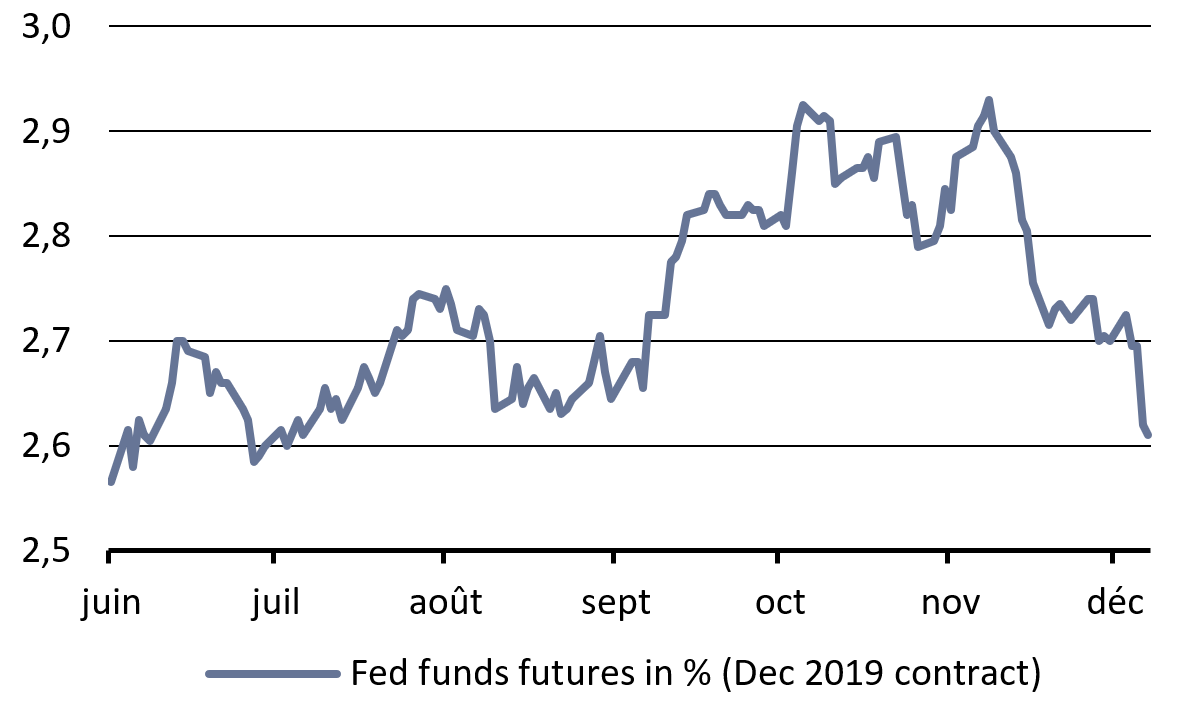

Au cours des dernières semaines, les acteurs du marché ont commencé à remettre en question la trajectoire des taux d’intérêt de la Fed. Le récent discours de J. Powell, le président de la Fed, a ainsi été interprété comme l’indication possible d’un prochain ralentissement du cycle de hausse des taux d’intérêt.

À la base, il y a eu la déclaration de J. Powell selon laquelle les taux directeurs étaient déjà juste en dessous de la fourchette d’estimations jugée neutre pour l’économie, un niveau qui n’accélère ni freine le rythme de la croissance aux États-Unis. Ce revirement dans la rhétorique relative aux taux d’intérêt et la baisse des prévisions économiques ont entraîné une diminution globale des taux d’intérêt. Le rendement des obligations d’État américaines à 10 ans est repassé sous les 3%.

En raison du ralentissement de la croissance économique et de la légère baisse des anticipations d’inflation, nous prévoyons que les taux d'intérêt sans risque resteront bas au cours des prochains mois. Plus les taux restent longtemps à ce niveau, plus les investisseurs sont incités à s’aventurer sur des segments de crédit plus rémunérateurs. Les primes de risque de crédit des obligations à haut rendement ont sensiblement augmenté au quatrième trimestre en raison de la baisse de l'appétit au risque. Au niveau actuel, ces titres offrent un rendement intéressant, dans la mesure où nous ne prévoyons pas de hausse significative des taux de défaut l'an prochain. Nous avons donc profité des replis pour constituer de nouvelles positions.

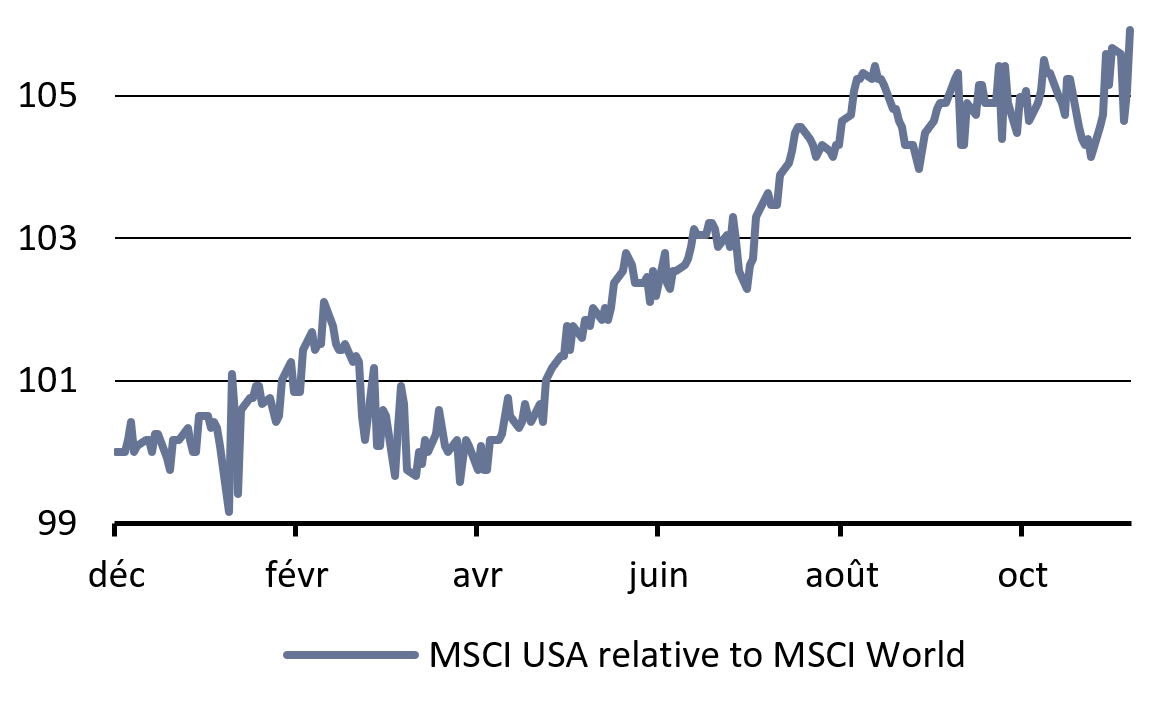

Depuis le récent regain de volatilité, les investisseurs se demandent sans cesse si les récentes fluctuations des cours ne représentent qu’une simple correction dans un marché haussier de longue date ou si elles laissent présager une situation beaucoup plus inconfortable. À court terme, le sentiment du marché et l’effet saisonnier soutiennent les actions. Même si un recul de la croissance bénéficiaire est à prévoir l’an prochain, l’environnement économique devrait demeurer suffisamment solide pour assurer des performances positives. Toutefois, face aux incertitudes, un positionnement plus défensif semble approprié en début d'année. Les actions à dividendes présentent un tel profil défensif et ont déjà fait preuve de leur capacité de résistance lors des replis des marchés. Néanmoins, dans ce domaine également, le choix des titres est décisif. Au niveau régional, nous privilégions toujours le marché américain malgré ses valorisations relativement plus élevées, en raison d'un environnement économique solide et d'une forte croissance des bénéfices.

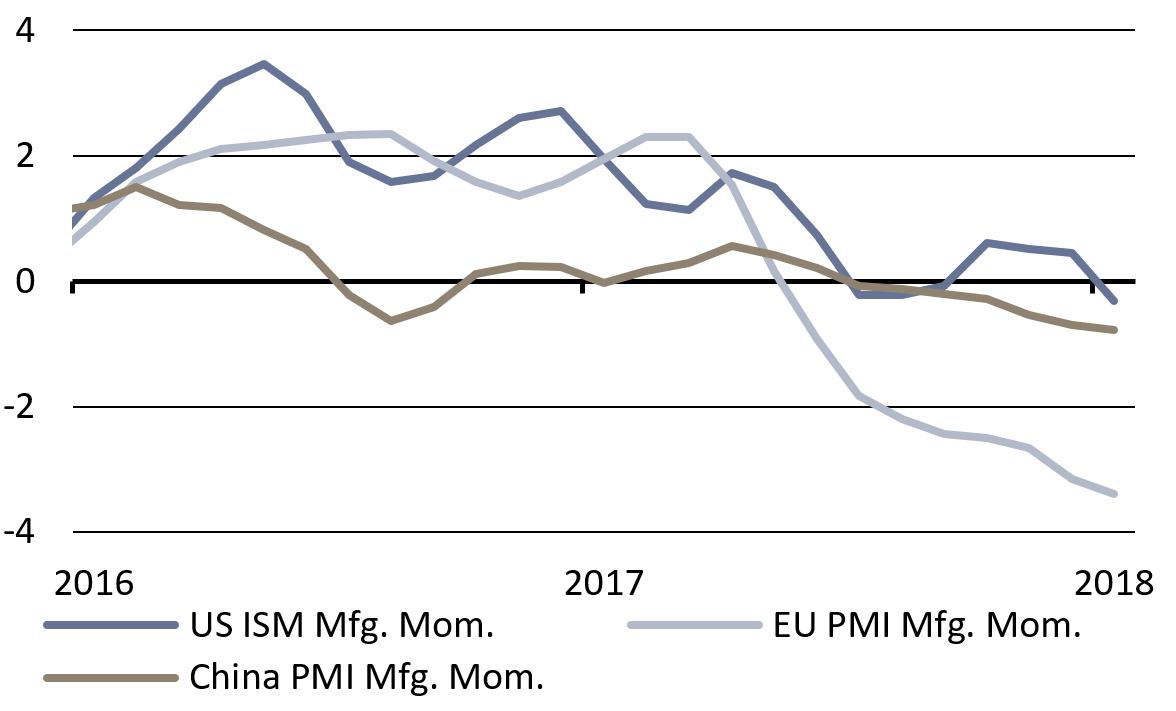

Le fléchissement de la dynamique de croissance mondiale se reflète désormais dans de nombreuses statistiques macroéconomiques et dans les indicateurs avancés. Mais le tassement de la croissance n’est pas aussi marqué que ce que les cours suggèrent. En outre, la Fed semble très prudente à l'égard de toute nouvelle hausse des taux d'intérêt. Nous continuons donc de surpondérer les actions, mais gérerons activement nos positions. Il est trop tôt pour jeter l'éponge et attendre des temps meilleurs. En cette dernière phase du marché haussier, le rendement moyen des actions est historiquement assez élevé, mais aussi très volatil. Dans ce contexte, il est donc essentiel de gérer activement le portefeuille et de contrôler les risques afin de profiter des opportunités qui en découlent.