Chaque optimisation supplémentaire de la technique de fracturation hydraulique s’accompagne de risques considérables. Nouveau cycle d’investissement difficile à financer avec un baril à 55 dollars.

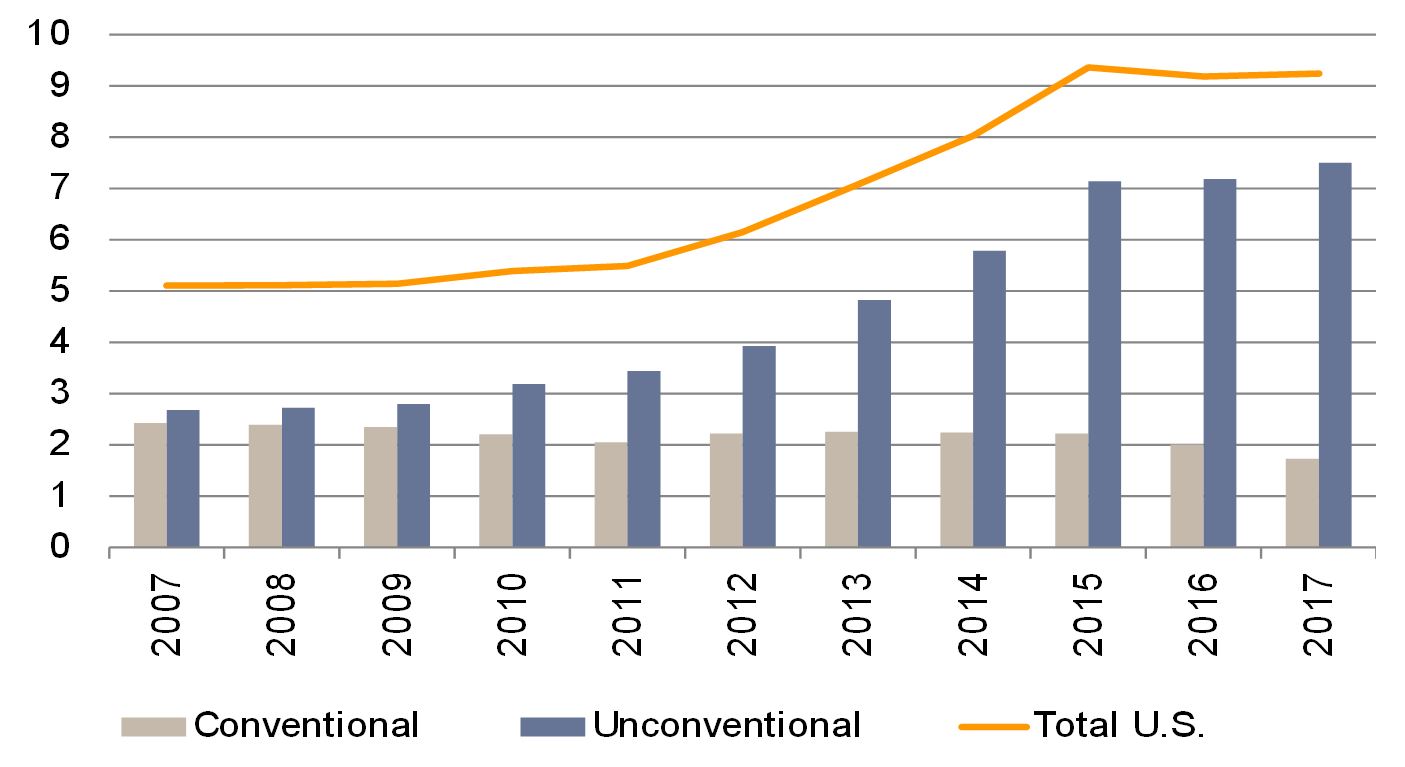

L’exploitation d’énergies fossiles aux Etats-Unis a franchi une étape significative en 2017 et la production américaine d’hydrocarbures non conventionnels a atteint un pic provisoire. L’évolution de la production de gaz et pétrole de schiste aux Etats-Unis laisse à penser que nous serions actuellement dans la dernière phase d’essor du secteur. Même si, à long terme, les moteurs de la production américaine restent intacts, les gains de production faciles sont d’ores et déjà atteints. En effet, chaque optimisation supplémentaire de la technique de la fracturation hydraulique s’accompagne de risques sanitaires et environnementaux considérables. Il s’ensuit qu’un nouveau cycle d’investissement s’annonce difficile à financer avec un baril à 55 dollars.

Malgré l’avancée des énergies renouvelables, la production d’énergies fossiles a atteint de nouveaux records aux Etats-Unis. La production de pétrole américain dépassait ainsi au premier semestre 9 millions de barils par jour (dont environ 7,5 millions de type non conventionnel et 1,5 million de type conventionnel), un niveau jamais atteint depuis les années 1970. Dans le même temps, les importations nettes des Etats-Unis à fin septembre avaient chuté à 2,8 millions de barils, le plus bas niveau depuis 1983 (le dernier point haut de 13,4 millions de barils n’ayant été atteint qu’en août 2016). Les Etats-Unis ne sont ainsi pas loin de l’indépendance énergétique qu’ils visent depuis des décennies et qui a des implications aussi bien économiques que politiques. La croissance de la production s’explique par un facteur essentiel: le développement intensif, depuis plusieurs années, de l’exploitation des gaz et pétrole de schiste dans le sous-sol américain.

Le coup d’envoi de l’envolée de la production fut donné en 2005, avec l’octroi par le gouvernement américain des premiers permis d’exploration des formations schisteuses dans plusieurs Etats. Au cours des dix dernières années, les volumes extraits ont plus que doublé. Aujourd’hui, l’extraction de gaz et de pétrole de schiste représente 80% de la production d’énergie aux Etats-Unis, et elle est réalisée pour moitié environ dans le bassin permien (bassins de Midland et Delaware).

Jusqu’en 2014, le reste du monde, et en particulier les principaux exportateurs de pétrole (pays de l’Opep) maintenaient une production stable. L’Opep a ensuite tenté une brève stratégie de croissance de la production, qui s’est révélée infructueuse, avant de décréter de nouveau, fin 2016, qu’elle limiterait sa production. Les Américains se sont empressés de profiter de cette indécision des pays exportateurs de pétrole pour faire passer leur part dans la production pétrolière mondiale de 4% à 7% selon les dernières estimations. Au cours de la première phase, le nombre de nouveaux forages a fortement augmenté. Dans un deuxième temps, c’est avant tout une percée technique, le forage horizontal, qui a permis d’accroître la production par point de forage. Dans une troisième phase, l’augmentation de l’intensité de forage par puits a permis de gagner en efficacité.

Les gains d’efficience des nouveaux points de forage stagnent depuis quelque temps, précisément dans la zone la plus dynamique, celle du bassin permien. Si l’on tient compte en outre des stocks records des puits forés mais non terminés (en anglais les «DUCs», «drilled but uncompleted wells»), aucune région n’a réussi à accroître sa production par puits depuis juillet 2017. L’examen des sept principales régions d’exploitation de la roche de schiste aux Etats-Unis (Delaware et Midland sont tous deux dans le bassin permien) montre que ces dernières commencent à dégager des bénéfices un peu en dessous de 50 dollars le baril. Si les cours se hissent durablement au-dessus de ce niveau, comme depuis juillet 2017 (voir encadré), on peut s’attendre à ce que les producteurs de pétrole de schiste américain augmentent leur production dans un délai de trois à six mois.

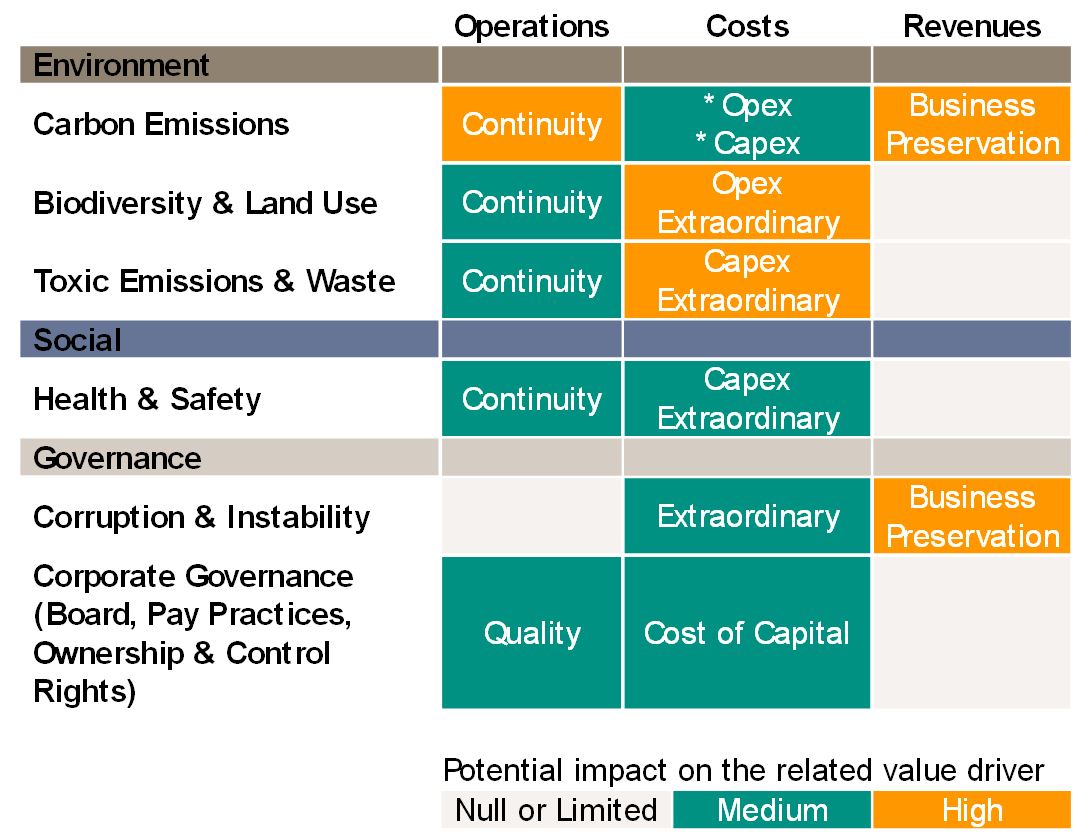

Le forage des roches de schiste, qui s’effectue au moyen d’un mélange d’eau, de sable et de différents additifs chimiques, s’accompagne de risques considérables pour l’environnement, pour la sécurité et pour la santé. Il existe une menace latente que des fuites des conduites n’entraînent une pollution des eaux souterraines peu profondes (et des sources d’eau potable). Les accidents lors du transport des eaux qui ont servi à la fracturation représentent un autre danger. Troisièmement, un risque relativement peu étudié concerne les effets cumulés d’un grand nombre de forage dans un même secteur géographique.

Ces éléments recèlent un risque accru pour l’exploitation, les coûts et le chiffre d’affaires des entreprises concernées. Nous avons représenté ci-dessus une étude détaillée du secteur à partir des facteurs ESG (environnement, société et gouvernance), qui fait partie intégrante de l’analyse de durabilité de la Banque J. Safra Sarasin. Les entreprises qui forent la roche de schiste utilisent davantage d’eau et de produits chimiques dangereux que les exploitants de forages traditionnels. En outre, la réglementation américaine prévoit de nombreuses exceptions et se trouve de ce fait largement inappropriée pour mitiger les risques environnementaux.

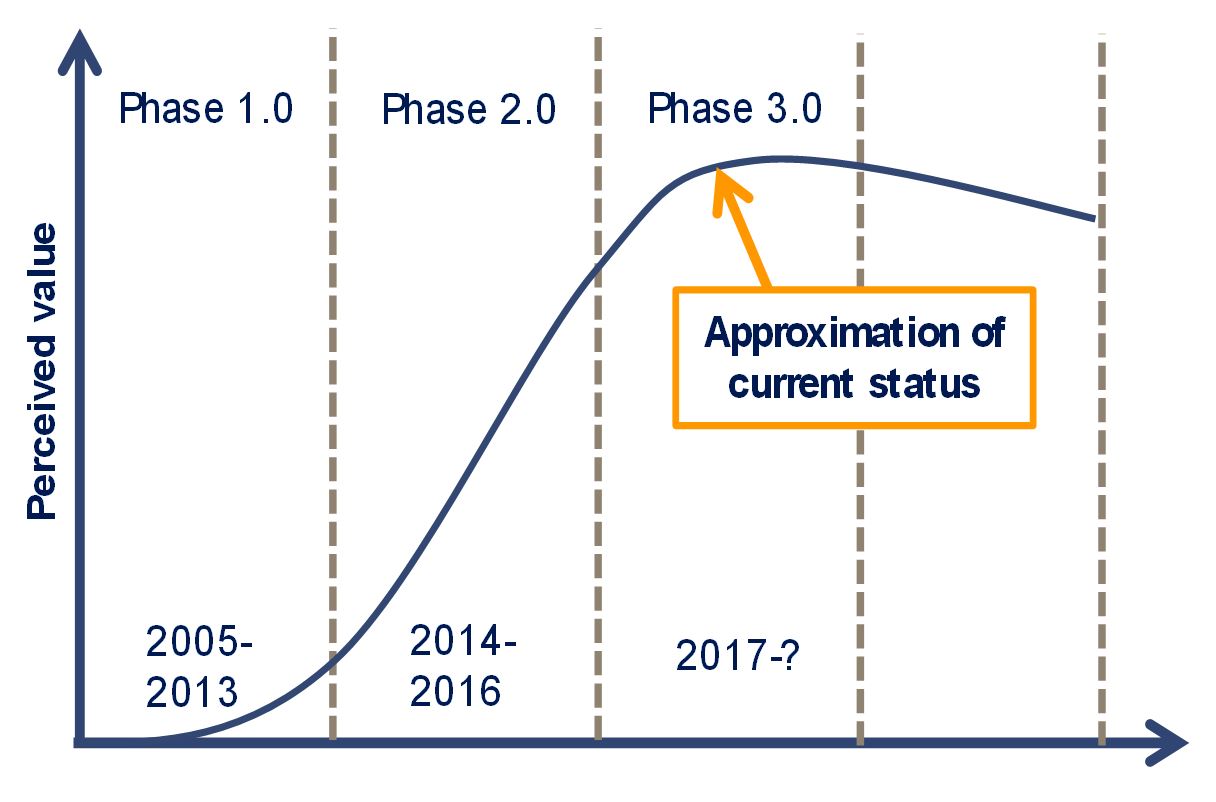

Selon les estimations de l’Agence internationale de l’énergie, la production de pétrole des Etats-Unis (tirée par l’exploitation des roches de schiste) devrait atteindre environ 10 millions de barils par jour en 2018 et se hisser ainsi à un pic historique. Après plus de dix ans de croissance effrénée, l’étape des gains de production faciles et bon marché est donc franchie. La courbe en S souvent utilisée pour évaluer les innovations montre que le potentiel de développement d’une technique de production se heurte toujours à une limite de performance.

La partie ascendante de la courbe en S représente le gain de performance permis par une mobilisation accrue de la recherche et développement (R&D), et donc la productivité de la R&D elle-même. L’évolution du secteur du pétrole/gaz de schiste aux Etats-Unis laisse à penser que nous serions actuellement dans la dernière phase de croissance.

d’importants investissements et suppose de sérieux risques ESG.

Pour déclencher un nouveau cycle de croissance, les petites entreprises américaines de l’énergie, fortement endettées par rapport à la moyenne internationale, devront très fortement accroître leurs investissements dans la recherche de nouvelles techniques. Or, les prix du pétrole sont encore trop bas pour couvrir de tels besoins d’investissement. Pour cela, il faudrait que les cours de l’or noir dépassent largement la moyenne de 2017 sur une base annuelle. En outre, l’an dernier, le crédit était accessible et bon marché. Aujourd’hui, les producteurs de gaz et de pétrole de schiste affichent des taux d’endettement relativement élevés et ne devraient donc pas pouvoir financer les investissements requis, sachant qu’en outre les conditions de crédit sur les marchés de capitaux pourraient se durcir rapidement en 2018. De plus, la propension à investir des producteurs l’année prochaine semble faible. Si leur priorité passait de la croissance absolue en volume à une plus grande rigueur en matière de dépenses pour plaire à leurs actionnaires, alors le potentiel de hausse de la production aux Etats-Unis pourrait se révéler inférieur aux attentes du marché. Notre approche de placement qui consiste à intégrer facteurs financiers et de durabilité permet aux clients de la Banque J. Safra Sarasin d’avoir accès à quelques entreprises de l’énergie dont les critères ESG dépassent la moyenne du secteur et dont le profil de risque reste maîtrisable. Bien que nous ne proposions pas encore de valeurs uniquement positionnées sur les hydrocarbures de schiste dans notre univers de placement durable, il existe néanmoins un certain nombre de possibilités d’investissement liées à ce thème.