Alors qu’aux Etats-Unis le S&P retrouve des niveaux records et l’emploi surprend à la hausse, en Europe Christine Lagarde doit recréer un consensus.

Les marchés d’actions ont connu une plus forte volatilité la semaine passée au gré des perspectives d’accord et des publications économiques inégales aux Etats-Unis. L’or se replie. Le S&P perdait jusqu’à 80 points avant d’entamer un rebond vers son sommet historique au-delà de 3145. Le même schéma prévaut en Europe mais les indices restent en deçà des précédents points hauts. Les valeurs bancaires mènent la cote. Les opérations d’acquisitions s’accélèrent.

Les taux à 10 ans touchent 1,85% soit le haut de fourchette depuis un mois après la surprise sur l’emploi américain. Le Bund oscille autour de -0,30%. Les produits à spreads sont recherchés.

permettant une sortie du Royaume-Uni de l’UE.

La dette portugaise se resserre, le high yield également. Les Tier 1 bancaires font écho à la surperformance des actions du secteur. Le spread moyen sur l’IG européen se maintient autour des 100pb contre Bund.

Sur le marché des changes, le sterling intègre une victoire conservatrice permettant une sortie du RU de l’UE. Les devises sud-américaines (CLP, BRL) se stabilisent sous l’effet des interventions des Banques Centrales. Le peso mexicain profite de l’embellie.

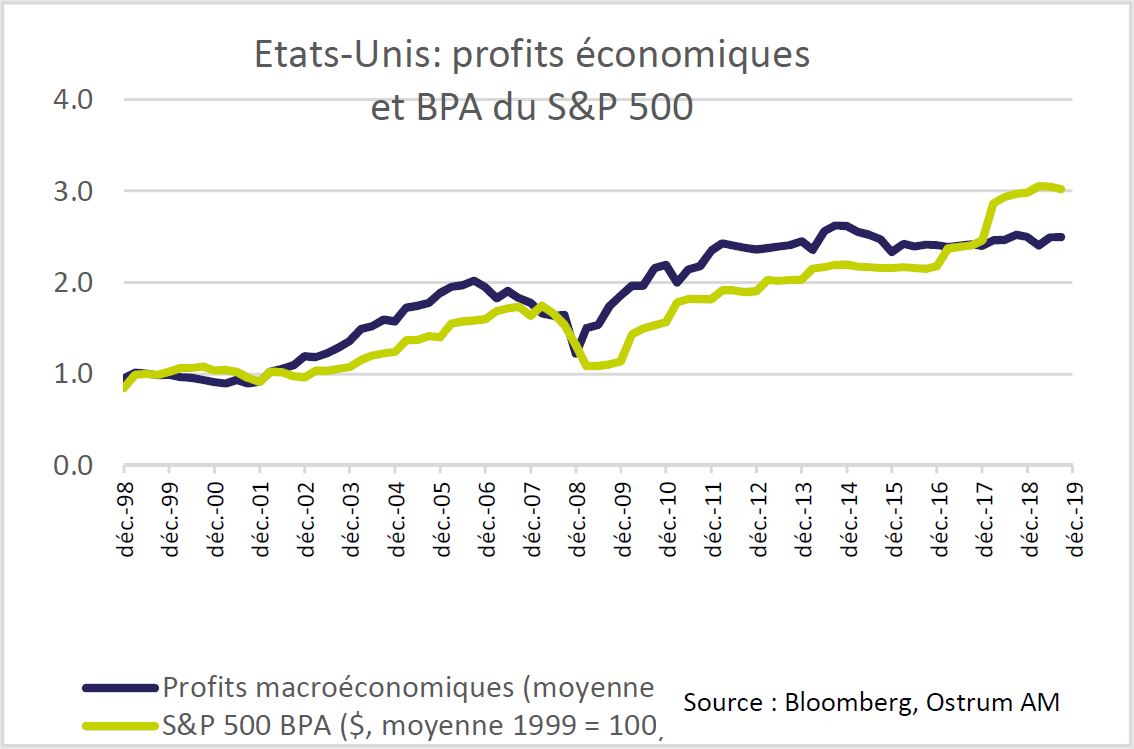

La profitabilité du secteur privé est stagnante depuis 5 ans. A l’inverse, les bénéfices par action du S&P 500 ont largement accéléré.

L’écart n’est pas lié à la baisse de l’imposition sur les sociétés mise en œuvre en 2018. L’effet relutif des rachats d’actions explique l’essentiel de la divergence.

La lecture de la conjoncture est sans doute un art tant les statistiques semblent parfois incohérentes. L’écart important entre les estimations de l’emploi privé en novembre de l’ADP (+67k) et du Bureau of Labor Statistics (+254k) interpelle. L’ISM des services (53,9) rapporte à la fois un affaiblissement de l’activité et un rebond de l’emploi et des nouvelles commandes. La production industrielle allemande plonge malgré la stabilisation des enquêtes et de meilleures données d’exportations en octobre. L’incohérence gagne aussi la politique budgétaire japonaise. Les autorités lancent un programme d’investissements publics de 120 milliards de dollars un mois seulement après une hausse délétère de la TVA. L’investissement n’est pourtant pas le point faible de l’économie nippone, notamment dans la perspective des JO de 2020.

Aux Etats-Unis, le dynamisme du marché du travail éloigne les craintes de ralentissement brutal. Le niveau réduit des licenciements traduit la rareté des compétences. Le taux de chômage (3,5%) se maintient au plus bas depuis 50 ans. Si l’atterrissage de la consommation semble acquis, l’amélioration du solde extérieur (déficit de 46 milliards de dollars en octobre) et la confirmation du rebond du logement présagent d’une croissance d’1,5%ta environ sur les trois derniers mois de l’année. Le contexte est bien celui d’un verre «plus qu’à moitié plein», selon les termes de Jerome Powell. La Fed a rapidement allégé sa politique au cours derniers mois et ses décisions sont contestables au regard de son mandat interne d’inflation et de chômage. La Fed trouvera dans la vigueur de l’emploi la justification d’une « pause » monétaire qui masque en réalité une politique hyperactive. Les tensions sur le marché du repo peuvent être une source de rupture tant l’économie américaine et les marchés financiers sont dépendants de l’accès au crédit. La BRI estime que les banques et les hedge funds ont joué un rôle crucial dans le renchérissement du repo en septembre, mais le problème sous-jacent provient des effets d’éviction du déficit fédéral. La Fed étendra le statu quo apparent sur les taux balayant d’un revers de main les opérations «techniques» nécessaires à la stabilisation du marché du repo.

de Trump d’appliquer les tarifs douaniers prévus au 15 décembre.

Le T-note a connu un épisode de volatilité entre 1,70 et 1,85% en amont du FOMC. Le consensus parmi les investisseurs finaux est haussier alors que les comptes spéculatifs maintiennent leurs positions vendeuses sur le 10 ans. L’inflation annuelle (IPC) augmentera à 2% en novembre compte tenu du redressement des prix de l’énergie. Les emprunts indexés (TIPS) et les stratégies de pentification sont attrayants à l’horizon du premier trimestre. L’OPEP a annoncé une prolongation de sa politique d’offre réduite mais les motivations de l’Arabie Saoudite ont peut-être évolué depuis l’introduction en bourse d’Aramco.

Les marchés d’actions ont rapidement effacé la chute provoquée en début de semaine par la menace de Donald Trump d’appliquer les tarifs prévus au 15 décembre. A l’instar des corrections de mai, d’août et d’octobre, la volatilité s’est dissipée et le S&P 500 est revenu sur ses sommets. Le positionnement des gestions et des comptes spéculatifs ne semble pas un obstacle à la poursuite de la hausse des cours. Les opérations d’acquisitions reprennent, les valorisations élevées favorisant désormais les opérations en titres. Un retour vers la thématique des valeurs de croissance est aussi perceptible depuis un mois.

En zone euro, Christine Lagarde présidera le Conseil des gouverneurs pour la première fois cette semaine. La Présidente devra recréer un consensus au sein de l’institution alors que les dernières décisions de Draghi avaient rencontré une opposition inédite. Une baisse des taux est exclue. Il est aussi trop tôt pour redéfinir l’objectif d’inflation de la BCE. La BCE pourrait accompagner le green deal évoqué annoncé par Von Der Leyen en étendant l’éligibilité des titres au QE aux obligations vertes. Le premier mois de reprise du QE indique une inflexion des achats nets favorable au crédit par rapport aux emprunts publics. Toutefois, les montants de dette publique à réinvestir restent plus importants.

Dans ce contexte, le Bund évolue en ligne avec le T-note. L’emprunt allemand s’échange à -0,32%. Toute tension sur la liquidité en fin d’année motiverait des achats de dette sans risque contribuant à un élargissement des swap spreads. L’Italie (160pb) reste le souverain le plus volatile. Les investisseurs sont de nouveau à l’achat sur le Portugal. L’Irlande a vu sa note réhaussée par S&P (AA-) et la position de trésorerie de l’état suggère une réduction des émissions en 2020.

Sur les marchés du crédit, la balance des flux s’est améliorée. Les spreads cotent aux alentours de 100pb contre Bund sur le crédit européen de bonne qualité. La surperformance du segment des Tier 1 fait écho au rebond des valeurs bancaires sur le marché des actions européennes. Le high yield reste en forte demande. Les spreads sur les dettes spéculatives se réduisent sous 340pb par rapport au Bund. Les indices de CDS amplifient en outre ce sentiment haussier. L’iTraxx XO représentatif du crédit BB-B européen s’affiche autour de 220pb.

Le marché des changes s’est animé cette semaine avec une hausse forte de la livre Britannique. Les sondages préfigurent une majorité conservatrice qui devrait valider l’accord de Brexit. Certains intervenants cherchent néanmoins à couvrir le risque de rechute du sterling. Aux antipodes, la chute du CLP s’atténue après l’intervention de la Banque chilienne. Le portage nul du CLP vis-à-vis du dollar est un facteur de risque compte tenu du déficit courant de 3pp de PIB.