Graphique de la semaine de DWS. Bon début d’année pour les obligations à haut rendement en euros mais pas de resserrement à attendre.

En janvier, nous faisions valoir que les écarts de spread sur les obligations européennes à haut rendement s'étaient trop creusés. Per Wehrmann, responsable de la division European High-Yield chez DWS, déclarait alors que «nous nous attendions à ce que les spreads se resserrent au cours des 12 prochains mois».

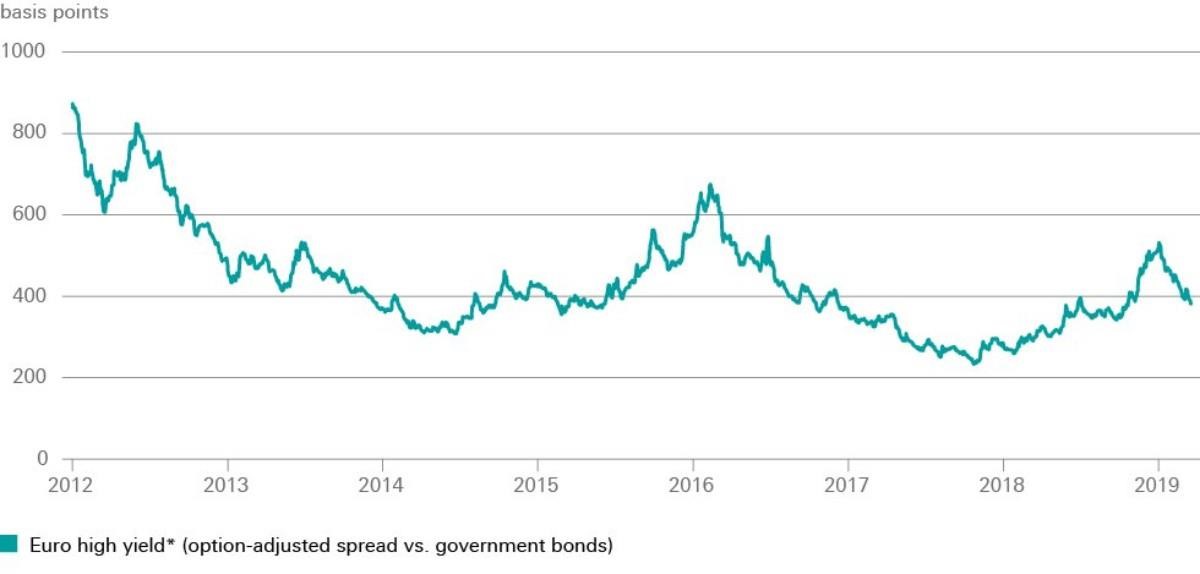

Trois mois plus tard, les marchés se sont bien repris. Les spreads des obligations européennes à haut rendement, qui se négociaient à 500 points de base par rapport aux obligations souveraines en début d’année, se sont resserrés à 380 points de base. Bien que ce chiffre soit encore élevé par rapport au début de 2018, Per Wehrmann ne veut pas devenir trop optimiste. Les facteurs que beaucoup blâment pour avoir contribué à la correction massive des marchés financiers à fin de 2018 demeurent présents dans l’ensemble. Les données économiques n'ont jusqu'à présent pas réussi à se redresser, en particulier en Europe. Les difficultés du secteur de l'automobile n'ont pas diminué. Les marchés attendent toujours une percée dans les négociations commerciales entre les États-Unis et la Chine. Le seul changement majeur est un revirement de la politique monétaire. Le cycle de hausse des taux de la Réserve fédérale passe du pilotage automatique à l'attentisme, avec une chance raisonnable de ne pas voir les taux directeurs augmenter du tout cette année.

Est-il temps de prendre quelques bénéfices sur les obligations européennes à haut rendement? Wehrmann reste positif pour le moment, mais souligne qu'il cherche à rétrograder dans les mois à venir. Bien que le faible niveau des nouvelles émissions soit favorable, «nous sommes probablement au bout de la performance sur les spreads cette année», estime-t-il.