Il ne faut pas sous-estimer la capacité de Mario Draghi à surprendre les marchés.

La réunion de la Fed du 31 juillet prochain focalise toute l'attention des investisseurs et des autres banques centrales. Cependant, la surprise pourrait venir d’un autre rendez-vous: celui de la BCE. Les statistiques économiques et l’histoire nous apprennent que Mario Draghi pourrait nous apporter un message bien différent de celui escompté.

On a vu depuis quelques semaines que l’évolution des marchés était directement liée aux déclarations du président de la Fed Jerome Powell et aux anticipations de baisse de taux lors de la prochaine réunion du FOMC du 31 juillet. On a même constaté que plus les statistiques économiques étaient bonnes plus les investisseurs ajustaient leurs prévisions monétaires.

Cependant, il est fort probable que cette réunion se termine en queue de poisson et que l’institution américaine ne nous surprenne guère en baissant «simplement» ses taux d’un quart de point. La surprise pourrait, elle, venir une semaine avant lors de la réunion de la banque centrale européenne (BCE) du 25 juillet.

Les investisseurs qui s’attendent à ce que l’institution monétaire sise à Francfort patiente jusqu’à septembre prochain avant d’annoncer une accélération de son assouplissement monétaire pourraient sous-estimer la capacité du président Mario Draghi à surprendre les marchés et ceci pour plusieurs raisons:

Le principal (le seul) mandat de la BCE étant la stabilité des prix, il est tout à fait «naturel» de surveiller les dernières données sur cette thématique pour nous faire une idée du sujet.

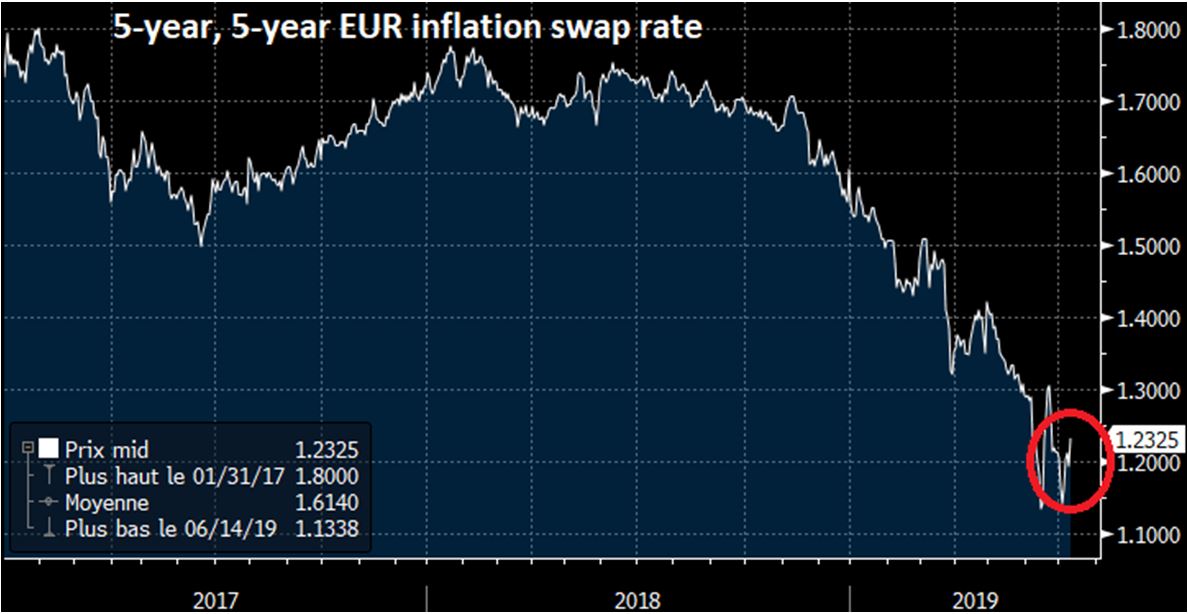

«à cinq ans dans cinq ans» est proche de ses plus bas historiques.

L'inflation dans la zone euro était stable en juin par rapport à mai, avec un taux à 1,2%. Ce chiffre est bien en deçà de l'objectif de la BCE qui vise un niveau d'inflation légèrement inférieur à 2% dans l'ensemble des 19 pays ayant adopté la monnaie unique. En mai, l'inflation avait fortement reculé à 1,2%, contre 1,7% en avril.

Après cette publication, le président de la BCE Mario Draghi avait d'ailleurs évoqué en juin les mesures de relance supplémentaires qui pourraient être nécessaires si l'inflation continuait à faiblir, parmi lesquelles de nouvelles baisses de taux d'intérêt. Pour sa part, Bruxelles vient aussi de revoir à la baisse ses prévisions d'inflation pour la zone euro, de 0,1 point pour 2019 et 2020, soit 1,3%, principalement en raison de la baisse des prix du pétrole et de la légère dégradation des perspectives économiques.

Enfin, au niveau des anticipations, le taux attendu d'inflation «à cinq ans dans cinq ans» est proche de ses plus bas historiques, quelques points au-dessus des niveaux atteints en juillet 2016, peu après le vote des Britanniques pour la sortie du Royaume-Uni de l'Union européenne. Il s'éloigne encore un peu plus de l'objectif à moyen terme de la BCE d'un taux d'inflation légèrement inférieur à 2%.

Si la vigueur économique n’est pas un mandat en soit de la BCE, elle est surveillée de très près par l’institution comme étant un «effet secondaire». Les dernières révisions à la baisse des prévisions de croissance de la Commission européenne pour 2020 n’aideront pas.

En effet, en raison des tensions commerciales mondiales et des incertitudes politiques (en particulier le risque d'un Brexit sans accord) Bruxelles vient de réduire ses estimations et prévoit désormais une croissance à 1,4% du PIB européen en 2020, contre 1,5% lors de ses dernières prévisions au printemps.

Selon la commission européenne, l’Italie et l’Allemagne devraient afficher en 2019 les niveaux de croissance les plus faibles de la zone euro: 0,1% pour l'Italie (puis 0,7% en 2020), 0,5% pour l'Allemagne (1,4% en 2020).

des annonces-chocs et surtout des annonces surprises.

L’Allemagne qui a toujours été la locomotive de la zone euro montre depuis un certain temps des signes de faiblesse inquiétants. Rappelons ici que l’Allemagne concentre un tiers de la production industrielle européenne. C’est le cœur de son économie.

Or dans l’industrie allemande, les clignotants sont au rouge. Les commandes ont chuté de 2,2% en mai et surtout, ont décroché de 8,6% sur un an. C’est la plus forte baisse des commandes industrielles depuis dix ans.

Les économistes anticipent une croissance zéro pour le deuxième trimestre qui vient de s’achever et se demandent si on ne vit pas la fin d’un cycle. Une fin de cycle qui pourrait être marquée par une récession (allemande) à l’automne.

Qu’on le veuille ou non, Mario Draghi est un habitué des annonces-chocs et surtout des annonces surprises. Florilège.

- 7 mars 2019: La BCE avait repoussé à «au moins la fin de cette année» la remontée de ses taux d'intérêt. Une décision surprenante pour les observateurs, qui prévoyaient plutôt le statu quo – sur l'évolution des taux, dont l'horizon avait auparavant été fixé à «l’été 2019». La BCE, qui avait pourtant stoppé fin décembre son programme de rachats nets massifs de dette publique et privée avait annoncé une nouvelle vague de prêts géants et bon marché aux banques (TLRO). Autre mesure annoncée, pour maintenir des conditions de financement favorables, la BCE continuera à réinvestir son stock d'obligations à échéance «bien au-delà» de la date à laquelle elle aura commencé à relever les taux d'intérêt.

- 10 mars 2016: Engagée dans une bataille contre l’inflation trop basse de la zone euro, la BCE avait abaissé ses trois taux directeurs. Pour la première fois de son histoire, le taux central avait été porté à zéro. Ce taux stationnait à 0,05% depuis septembre 2014. La BCE avait aussi décidé de gonfler de 20 milliards d’euros par mois, à 80 milliards, le volume de ses rachats de dettes sur les marchés, et avait étendu le champ des titres éligibles pour ces opérations. En parallèle, elle avait décidé de rendre éligibles à ces rachats des obligations émises par des entreprises non financières de la zone euro, élargissant singulièrement le champ de son action. Enfin, les banques avaient été à nouveau abreuvées de liquidités, avec de nouveaux prêts TLTRO à long terme et taux très avantageux.

- 7 novembre 2013: Prenant les marchés financiers par surprise, Mario Draghi avait décidé de baisser son principal taux directeur à 0,25%, contre 0,5% auparavant. Les marchés financiers avaient été pris de court par la décision de la banque centrale. La plupart des analystes anticipaient bien une baisse du taux... mais plus tard.

- 27 juillet 2012: «La BCE est prête à faire tout ce qui est nécessaire pour préserver l'euro. Et croyez-moi, ce sera suffisant». Le fameux whatever it takes en anglais. Tout en restant sibyllin sur ses moyens d'action, Mario Draghi a tenu à démontrer qu'en aucun cas la BCE ne sortirait de sa mission suite à la crise grecque. Le doute n’était plus de mise et la violence de l’année avait été saluée par les marchés qui avaient été pris de cours. Le président avait repris quasiment les mêmes propos lors du forum annuel de Sintra début juin 2019 en déclarant qu’ «En l’absence d’amélioration, si notre objectif de retour durable de l’inflation est menacé, des mesures additionnelles de soutien seront nécessaires.» Pour enfoncer le clou, M. Draghi avait ajouté que tous les instruments monétaires étaient envisageables. «Si la crise a montré une chose, c’est que nous utiliserons toute la flexibilité permise par notre mandat»

Depuis que les minutes de la BCE existent, on a un peu plus de transparence sur les discussions au sein de l’institution de Francfort. Et les dernières sorties récemment sont très claires: les responsables de la BCE ont signalé en juin leur intention d'envisager de nouvelles mesures de relance compte tenu de la faiblesse de l'inflation et des incertitudes accrues au niveau international.

Le compte rendu de leur réunion de politique monétaire du mois dernier signale aussi que les responsables de la banque centrale se préparent à agir pour soutenir l'économie de la zone euro, au moyen d'un abaissement de son taux de rémunération des dépôts, actuellement à -0,40%, ou d'une reprise de son programme d'assouplissement quantitatif.

de la politique monétaire dubitatifs.

Enfin on constate (ce qui est assez rare) qu’il y a un réel consensus qui se dégage sur le fait que le conseil des gouverneurs devrait être prêt à assouplir davantage la politique monétaire en ajustant tous ses instruments, car les incertitudes se sont intensifiées et risquent de se prolonger.

La nomination de Christine Lagarde a laissé les spécialistes de la politique monétaire dubitatifs. Elle n’est ni économiste ni banquière centrale, et elle se retrouvera au poste de grand argentier de la zone euro lorsque le mandat de Mario Draghi arrivera à échéance, le 31 octobre prochain.

Cependant elle a l’avantage de très bien connaître les leaders européens (elle est particulièrement appréciée de la chancelière allemande, Angela Merkel). Elle est en outre considérée comme étant dans la lignée de Mario Draghi voir plus dovish encore.

Ce dernier pourrait préparer le terrain pour l’ex-présidente du FMI afin qu’elle n’hérite pas d’une situation «non maitrisable» et que la BCE se retrouve «behind the curve».

S’il est très peu probable que la BCE annonce une baisse des taux lors de la réunion du 25 juillet prochain (il n’y aura effectivement pas de nouvelles prévisions économiques), Mario Draghi pourrait surprendre à nouveau en préparant le terrain (d’une baisse des taux pour septembre) pour Christine Lagarde en usant de la forward guidance pour éviter que la banque centrale soit behind the curve. Les marchés pourraient apprécier.