Garder la tête froide: la patience est payante. Couvrir les gains et exploiter les opportunités.

Le 9 mars 2009, il y a exactement dix ans, le Swiss Market Index (SMI) a connu son heure la plus noire, chutant à un plancher de 4’235 points, dans la tourmente de la crise financière mondiale. Peu auparavant, en été 2007, il avait atteint son zénith, à 9’531 points, un niveau supérieur à celui d’aujourd’hui et correspondant pratiquement au double de sa position en mars 2009. Cette triste journée pour l’indice a aussi marqué le début d’une hausse qui se poursuit depuis dix ans déjà et que beaucoup considèrent avec scepticisme. Mais quelle différence après une décennie! Une raison suffisante pour souhaiter à ce rallye un «joyeux anniversaire» et une longue vie. Nos vœux n’exercent toutefois pas d’influence sur le pouvoir d’achat en bourse. Il est néanmoins intéressant de jeter un regard sur le passé pour déterminer à quoi nous devons nous attendre à l’avenir. En outre, nous exposons les décisions prises à la dernière réunion du Comité de placement du Credit Suisse.

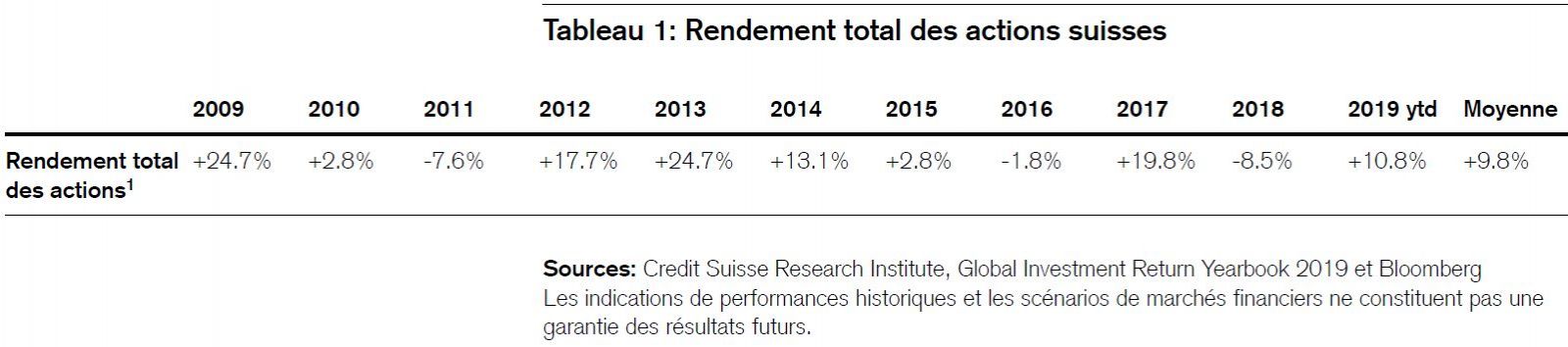

Faisons une brève rétrospective à l’occasion du dixième anniversaire de la hausse boursière. Le tableau ci-dessous montre l’évolution des rendements des actions suisses depuis 2009:

À titre de comparaison, voici encore les rendements des placements sur le marché monétaire helvétique et des emprunts de la Confédération à dix ans sur la même période:

Pendant cette même période, le Swiss Performance Index (SPI) a, quant à lui, progressé de 180%, passant de quelque 4’000 points à plus de 11’000, ce qui n’est pas mal non plus. Mais dans quelle mesure est-il réaliste de souhaiter la longévité de cette hausse? Et quelle leçon pouvons-nous tirer des dix dernières années boursières?

Il est avéré que les meilleures années boursières suivent régulièrement les plus mauvaises. Mais un point n’en reste pas moins épineux: nous ne savons jamais à l’avance si une journée de marasme ne sera pas suivie par une journée encore pire. Ce que nous savons en revanche, c’est qu’en cas de doute, il vaut mieux être investi que liquide pendant un rallye. Le graphique 1 le démontre clairement.

.JPG)

Ce que nous pouvons apprendre en deuxième lieu, c’est que le temps réduit les risques de placement. La marge de fluctuation des actions mondiales s’établit à 7% en moyenne mensuelle, mais elle est seulement de 20%, non de 84%, en moyenne annuelle. En d’autres termes, plus la période de détention d’une action est longue, plus la probabilité augmente que sa performance réelle corresponde à la somme de la prime de risque et de l’intérêt sans risque. Le graphique 2 tiré de notre récente étude des marchés financiers3 illustre ce phénomène sur la base des données enregistrées en Suisse de 1900 à 2019.

.JPG)

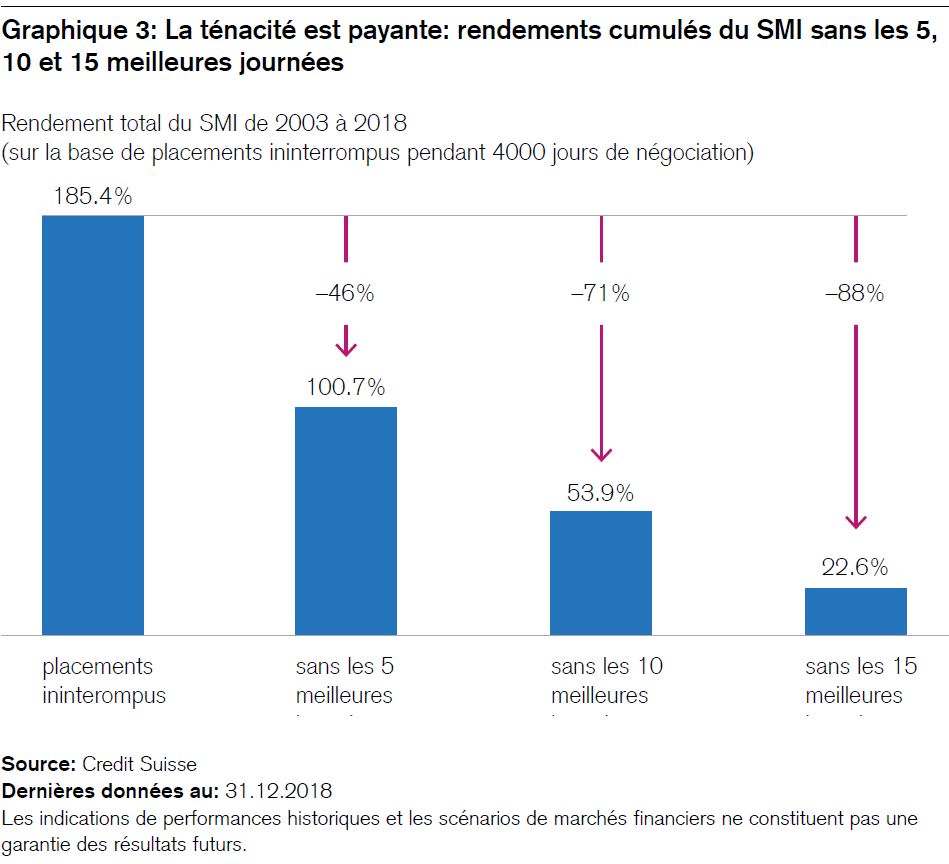

Troisièmement, les dix dernières années mettent en évidence l’importance de l’adage «Hin und Her macht Taschen leer» (les aller-retour vident les poches). Il ne s’agit pas tant des frais de transaction que du caractère irrationnel d’une approche d’investissement hyperactive. En effet, si les meilleures journées succèdent généralement aux plus mauvaises, il n’est guère possible de battre la performance d’un processus de placement rigoureux en faisant de nombreux aller-retour. Le graphique 3 montre clairement que les investisseurs qui ont raté les cinq, dix ou quinze meilleures journées boursières au cours des dix dernières années ont également laissé filer entre leurs doigts la majeure partie de la performance cumulée de leurs placements.

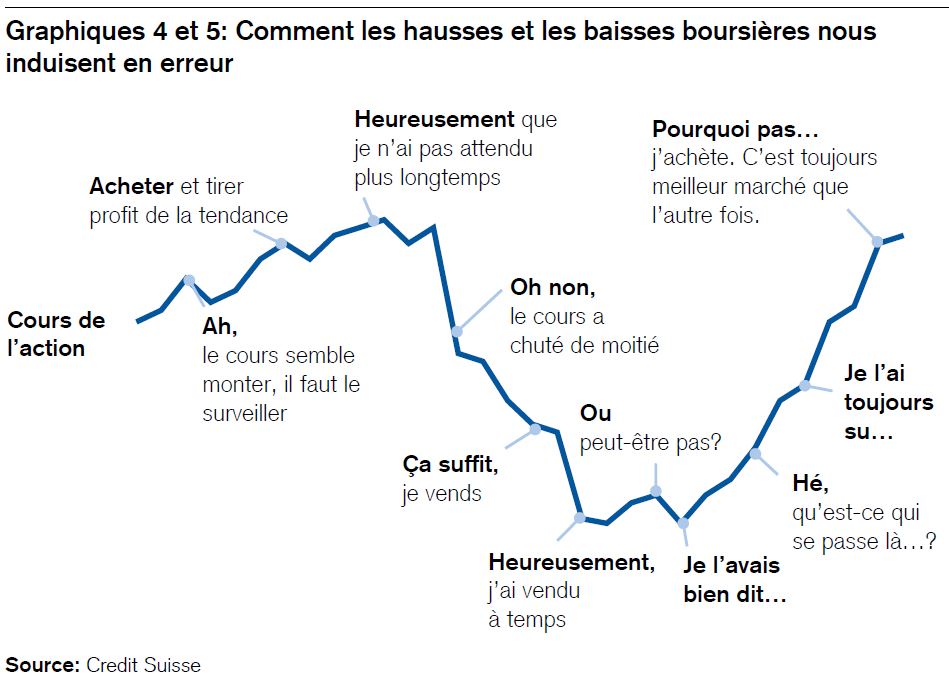

Quatrièmement, nous observons que la gestion de fortune n’a jamais été aisée, même dans les périodes où elle nous semble «simple» a posteriori, car la psychologie nous joue régulièrement des tours. Les hausses attirent souvent notre attention et nous incitent à prendre le train en marche. À l’inverse, les baisses induisent fréquemment une sorte de paralysie au début, puis elles peuvent déclencher des ventes de capitulation. Ces émotions humaines et leur impact négatif sur la performance des placements sont démontrés scientifiquement depuis plusieurs décennies. Le graphique 4 présente une caricature des réactions que nous avons tous eues à un moment ou à un autre.

Après la solide performance boursière des premières semaines de l’année, il est tout à fait compréhensible que nous ayons pris une partie de nos bénéfices. Nous avons ainsi ramené les actions à une pondération proche de notre modèle stratégique. Mais un niveau neutre ne signifie pas un niveau égal. Dans un profil pondéré, nous conservons 45% d’actions mondiales car, à moyen terme, celles-ci restent les placements offrant les primes de risque les plus élevées. En outre, elles présentent un potentiel de hausse supérieur à celui des obligations ou de l’immobilier. D’un point de vue tactique néanmoins, nous recommandons aux investisseurs de couvrir leurs gains ici et là. Ce n’est pas seulement une exigence de précaution mais aussi une mesure avantageuse et anticyclique.

Primes de risque des actions et besoins accumulés en matière de placements Alors que les primes de risque des actions suisses (c’est-à-dire la différence entre les rendements en gains de ces dernières et ceux des emprunts de la Confédération) s’élevaient à 2,1% en moyenne depuis 1900, elles se situent actuellement au-dessus de 7%4, leur plus haut depuis plusieurs années. Les primes de risque des obligations, en revanche, ont chuté à un niveau bien inférieur à leur moyenne annuelle. Le ratio cours/bénéfice implicite d’un emprunt avec un rendement de 0,5% correspond à un facteur de 200. Vous avez bien lu. Cet accroissement de l’écart entre la valorisation des obligations et celle des actions s’explique par le fait que la demande d’emprunts sûrs dépasse l’offre à l’échelle mondiale. Il y a deux semaines, j’ai rappelé que depuis la crise financière, les caisses de pension suisses avaient réduit la pondération des actions et des liquidités au profit de l’immobilier et des obligations dans leurs portefeuilles. Aujourd’hui, elles détiennent 10% de moins d’actions au plan international qu’avant cette crise, et elles ont étoffé la part des obligations et de l’immobilier de manière équivalente. En d’autres termes, le rallye boursier, qui fête ses dix ans, se présente désormais comme une «hausse sans investisseurs», car près de 80% des prises de positions sont opérées par des entreprises qui rachètent leurs propres titres, et non par les investisseurs classiques.

En conjonction avec les taux directeurs négatifs, la demande excédentaire d’obligations à taux fixes par rapport à l’offre a créé un écart d’une ampleur historique entre la valorisation des emprunts et celle des actions. En Suisse en particulier, mais aussi dans la zone euro, il n’y a tout simplement pas assez d’emprunts d’État pour répondre aux besoins de nos caisses de pension en termes de placements. C’est la raison pour laquelle les valorisations sont si élevées. Autrement dit, le haut niveau des primes de risque des actions reflète l’étendue des besoins non satisfaits en termes d’investissements. Si attendre une hausse durable des taux d’intérêt revient véritablement à «attendre Godot», il se pourrait que les investisseurs institutionnels en mal de placements se rabattent un jour sur les actions. Certes, personne ne peut prédire quand ni comment ils le feront, mais il semble que ce moment soit encore très éloigné si l’on en croit la lapalissade selon laquelle les hausses meurent dans l’euphorie. Une augmentation de la pondération des actions dans les portefeuilles des caisses de pension pourrait constituer un facteur déclencheur à cet égard. En effet, au vu des déficits croissants de ces dernières, un relèvement de la part des actions est plus susceptible de rallier une majorité sur le plan sociétal que des garanties de déficit ou des réductions de rente.

La croissance vient-elle avec le printemps?

La phrase ironique de Chancey Gardner «La croissance vient avec le printemps» fait non seulement référence à une règle de la nature, mais elle peut également symboliser la reprise après le ralentissement actuel de la conjoncture. Bien entendu, les choses pourraient également évoluer de manière différente, notamment en cas d’escalade de la guerre commerciale, une hypothèse que nous ne retenons pas. Dans notre scénario de base, nos économistes pensent que l’économie mondiale aura dépassé le creux de la vague au printemps ou en été. Une légère augmentation de la consommation et des investissements, une politique budgétaire et monétaire porteuse, une détente sur le front des conflits géopolitiques et les signes discrets d’une amélioration de la productivité liée aux technologies pourraient tout à fait permettre à l’économie de connaître l’éveil du printemps. Comme les Britanniques le disent si bien: «Let’s see».

Modèles historiques

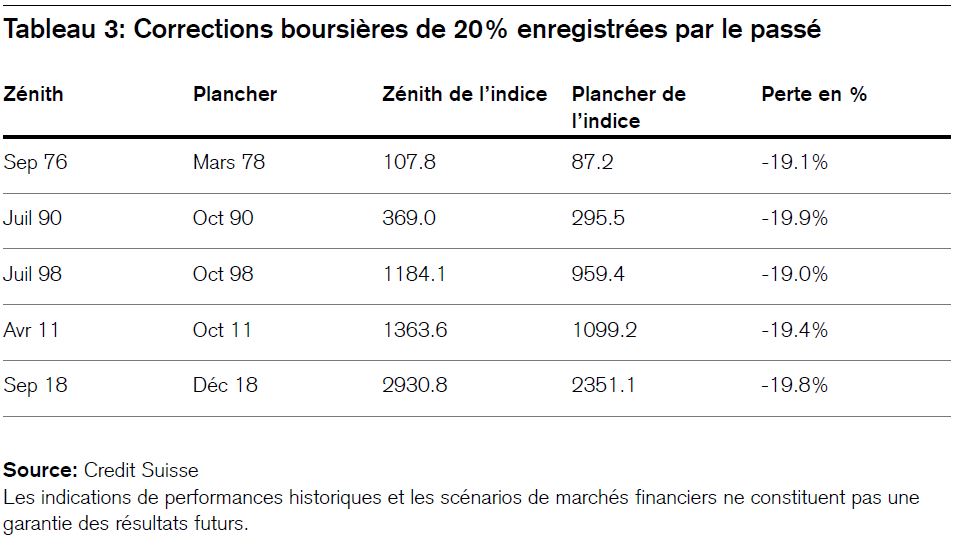

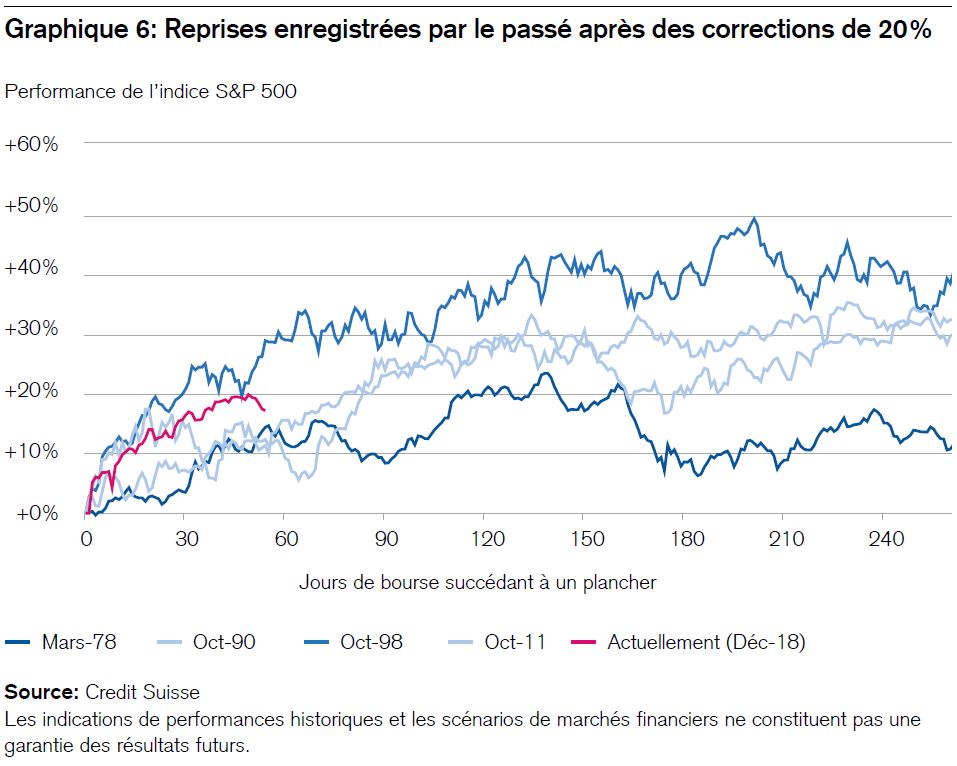

Le tableau ci-dessous et le graphique 6 illustrent quatre corrections et reprises des marchés boursiers survenues par le passé. Et si l’histoire «rime», le potentiel de hausse est loin d’être épuisé, même si les risques de repli à court terme augmentent, comme nous l’avons mentionné.

Risques particuliers

Ce sont surtout les risques particuliers – par exemple de nature géopolitique ou monétaire pour n’en citer que deux – qui créent des contingences dont les investisseurs doivent tenir compte, tout comme le déclin des indicateurs conjoncturels, notamment en Europe et en Chine. Si la pression croissante sur les salaires n’exerce toujours aucun impact sur l’inflation, elle assombrit automatiquement les perspectives bénéficiaires des entreprises. Et nous observons une attitude fondamentale très sceptique et nerveuse dans la part de nombreux marchés et investisseurs. Dans un tel contexte, de petites corrections peuvent rapidement déclencher d’importants dégagements. Le risque de «krachs éclairs», comme celui de décembre dernier, devient plus que jamais la nouvelle normalité sur les marchés financiers. En résumé, nous observons un rapport équilibré d’incidences positives et de risques. La possibilité que la hausse boursière se poursuive longtemps reste intacte. Et pour pouvoir opposer la résistance nécessaire à d’éventuels replis, il est conseillé de rester prudent, de diversifier les placements et d’effectuer des opérations ciblées de couverture.

Cette semaine, lors de la réunion du Comité de placement, nous avons décidé de conserver notre stratégie actuelle. Au sein des portefeuilles, nous observons de manière rigoureuse les directives stratégiques concernant les pondérations des différentes classes d’actifs pour pouvoir réagir avec flexibilité aux surprises positives, mais également aux éventuels revers. Nos surpondérations des actions des pays émergents, des technologies de l’information et de l’énergie devraient continuer à nous permettre de bien participer au potentiel de hausse des marchés, tandis que nos positions en titres à revenu fixe stabilisent les portefeuilles. S’agissant de ces dernières, nous avons en outre ramené à un niveau neutre nos surpondérations des obligations des pays émergents en USD et en devises locales au vu de la récente baisse de leurs rendements.