Les bourses sont globalement en hausse alors que la pression des Etats-Unis se fait ressentir par la Chine, qui lance des avertissements sur l'émergence d'une guerre froide.

.jpg)

Alors qu’on fête aujourd’hui le Memorial Day aux Etats-Unis, les marchés boursiers mondiaux sont pour la plupart dans le vert, malgré la montée des tensions politiques.

Hong Kong connaît de nouvelles manifestations à propos d’un projet de loi sur la sécurité nationale imposé par la Chine.

La pression des Etats-Unis se fait ressentir par la Chine qui lance des avertissements sur l'émergence d'une guerre froide. Les Etats-Unis ont poussé la Chine à bout concernant la question de Hong Kong, ainsi que celle de Taïwan, en plus de la nomination de 33 entités chinoises à sanctionner pour violation des droits de l'homme et pour s’être dotées de technologies militaires. La menace du protectionnisme revient donc, s’ajoutant potentiellement à la contraction de 10 à 30% du commerce mondial des marchandises déjà prévue cette année en raison de la crise du COVID-19.

Au Royaume-Uni, le Premier ministre Boris Johnson doit faire face aux appels à la démission de son conseiller principal, Dominic Cummings, qui aurait violé les règles du confinement pour se rendre chez sa famille, apparemment en d’une aide médicale pour son fils de 4 ans.

Sur une note plus positive, l'UE continue de réfléchir à un mécanisme de soutien conjointement financé pour la région. L'Autriche, le Danemark, la Suède et les Pays-Bas ont publié un document séparé sur la question, signalant qu'un compromis devrait être possible. Toutefois, les discussions pourraient durer plus longtemps que ne le souhaiteraient les marchés, et le compromis impliquera probablement de répondre à certaines conditions pour pouvoir accéder à ces fonds.

Le plan de sauvetage de Lufthansa est en attente de l'approbation de l'UE. Pendant ce temps, S&P a déclassé six compagnies aériennes.

Mercredi dernier, les Etats-Unis ont émis la première obligation à 20 ans en 20 ans, qui a été largement sursouscrite, ne montrant aucun signe de désenchantement du marché face à l'augmentation rapide du fardeau de la dette américaine.

Nos collègues d'Asie confirment que des modifications seront apportées à l'indice Hang Seng en août. A l'avenir, les sociétés cotées en deuxième position à Hong Kong et celles qui ayant des droits de vote inégaux pourront être incluses dans l'indice des 50 actions. Cela pourrait potentiellement augmenter la proportion technologique de l'indice à un tiers, par rapport aux chiffres actuels.

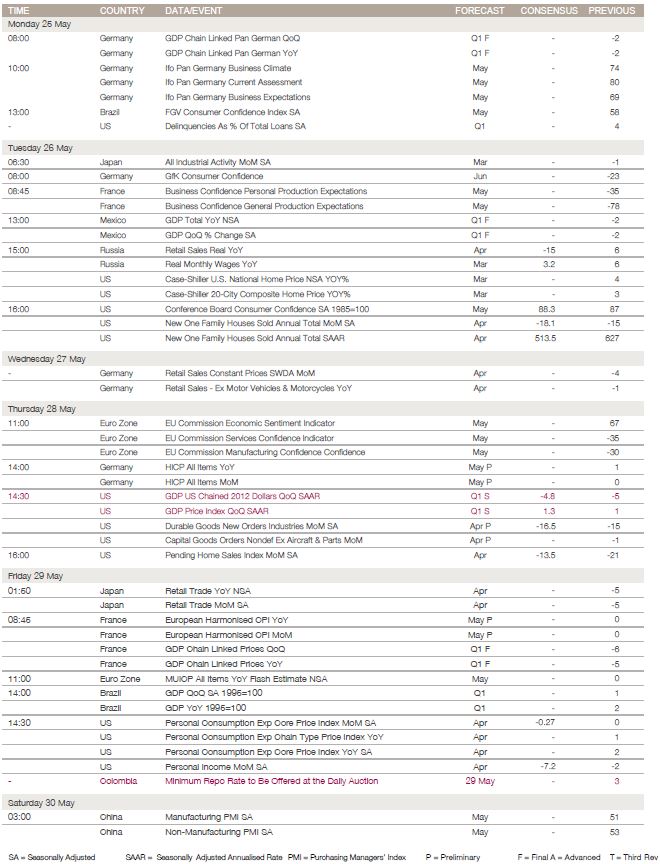

En ce qui concerne les données de cette semaine, les plus importantes seront sans doute la deuxième estimation du PIB américain du premier trimestre, publiée jeudi, ainsi que les biens durables le même jour et les chiffres des dépenses de consommation personnelle (PCE) le vendredi (voir calendrier ci-dessous). Les rapports des Fed régionales sur les économies locales sont rassemblés dans le Beige Book qui sera rendu public mercredi.

En Europe, les chiffres de l'IPC sont publiés vendredi et les chiffres principaux seront influencés par la baisse du prix du pétrole. Les chiffres de base ne seront pas aussi déprimés. La Chine publiera ses bénéfices industriels mercredi, et le Japon publiera les données relatives aux ventes au détail vendredi. Le Japon va également lever son état d'urgence national, et l'achat d'ETF par la Banque du Japon est critiqué car il favorise les sociétés financières.

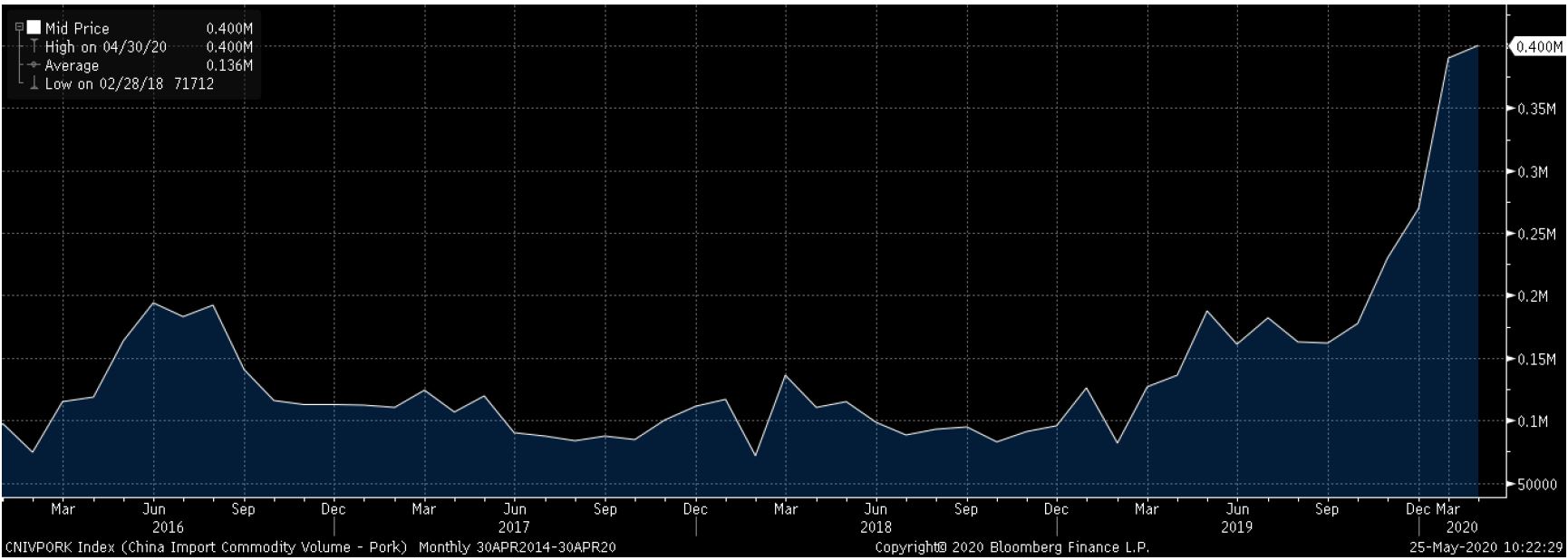

L’anecdote du jour concerne le volume record pour le mois d’avril des importations de porc en Chine, en hausse de près de 50% depuis janvier cette année, et de 192% depuis avril de l'année dernière, voir graphique ci-dessous.