Nous avons sous-estimé l’ampleur du rebond d’avril, mais restons convaincus que le processus de formation de plancher prendra encore des semaines.

Le 19 février dernier, les grands indices boursiers américains enregistraient leurs plus hauts niveaux historiques, semblant ainsi braver les attaques du coronavirus. Un mois plus tard, ces même indices plongeaient dans le marché baissier le plus rapide jamais enregistré pour finalement être sauvé du «trou noir» par les initiatives «sans précédent» de la Réserve fédérale (le 23 mars). Depuis ce niveau très déprimé, la reprise a été puissante pour inscrire le plus rapide marché haussier de l’histoire! Dans ce contexte de volatilité extrême, les principaux autres marchés ont suivi le mouvement, avec des intensités variées toutefois.

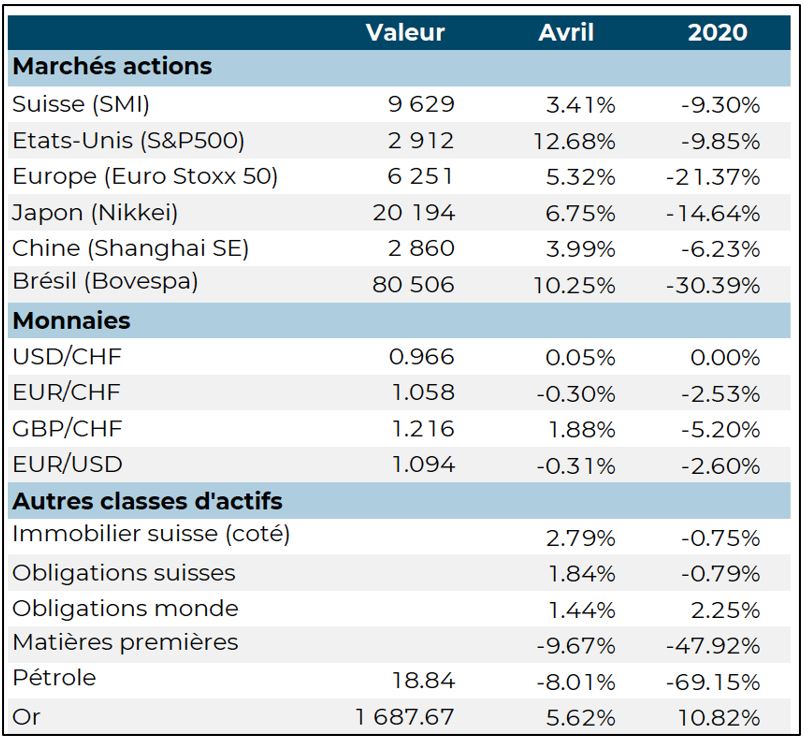

En avril, les vedettes sont les actions, et plus spécifiquement les actions américaines qui progressent de plus de 12%. Les grandes valeurs de la technologie et de la santé mènent le bal dans un marché qui reste très concentré, bien que dès mi-mois les secteurs les plus «massacrés» se sont redressés tel le phénix. Depuis le début de l’année, Les Etats-Unis, la Suisse et la Chine parviennent à limiter les dégâts à moins de 10%. Reprise notable également des obligations d’entreprises (premières victimes des ventes forcées et de la disparition de la liquidité en mars) et de l’immobilier coté en Suisse (flat sur l’année!). Grosse victime du mois, le segment énergétique qui poursuit sa descente aux enfers. Au sein des matières premières, seuls les métaux précieux (or en hausse de 6%) tirent leur épingle du jeu. Enfin parmi les devises, le franc suisse reste recherché, le dollar rentrant progressivement dans le rang.

que la fluidité des transactions a pu s’organiser.

La brutalité des mouvements de cours est extraordinaire, confirmant ainsi l’engagement considérable des algorithmes de transactions et les faiblesses liées à la fragmentation des marchés. Ce n’est que grâce à l’intervention – comme intervenant et/ou contrepartie - des banques centrales que la fluidité des transactions a pu s’organiser. A l’évidence, les grands argentiers ont pris la main sur les marchés, offrant ainsi un effet butoir (backstop) bienvenu, mais créant également un aléa moral non négligeable.

(en monnaies locales au 30.4.2020)

Source: XO Investments

Comme nous le mentionnons régulièrement dans nos chroniques, les vertus de diversification d’un portefeuille balancé se rappellent au bon souvenir des investisseurs disciplinés (après une courte période de doute en mars).

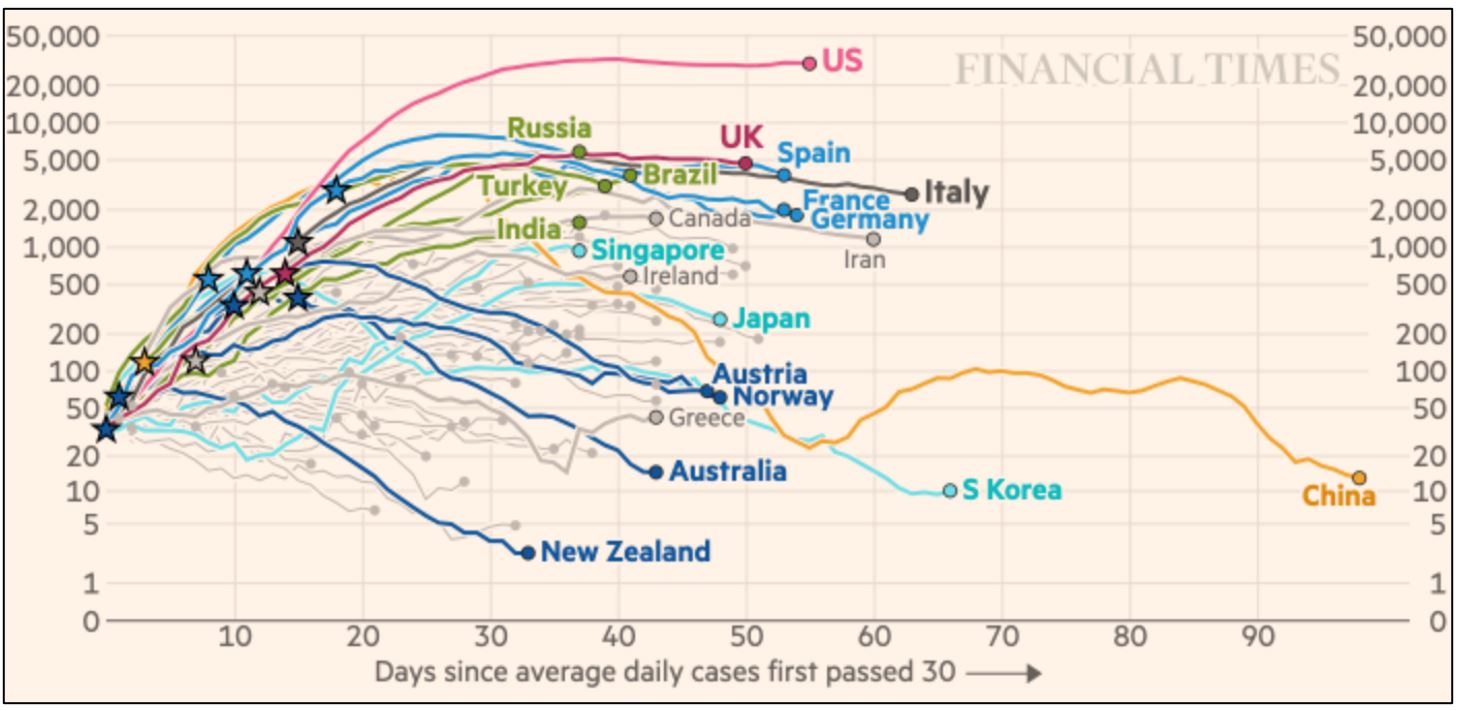

Il est bon de rappeler que nous sommes confrontés avant tout à une crise sanitaire majeure. Plus de 3'200'000 de cas sont déclarés et plus de 220'000 décès enregistrés dans le monde. La plupart des grandes économies ont dépassé le pic de la pandémie et voient leurs courbes s'infléchir, mais les risques de propagation demeurent importants et la part de la population théoriquement immunisée reste faible. Il existe une évidente tension entre la sécurité sanitaire (liée au confinement) et la nécessité de reprendre l’activité économique une fois la pandémie stabilisée. Ainsi, chaque pays ayant passé le pic définit ses propres conditions de sortie du confinement. Ces prochaines semaines seront particulièrement sensibles à cet égard. Un vaccin fait toujours défaut et, malgré les moyens considérables engagés dans cette recherche, aucune solution à grande échelle n’est attendue avant l’an prochain au mieux.

Source: FT (les étoiles représentent les confinements)

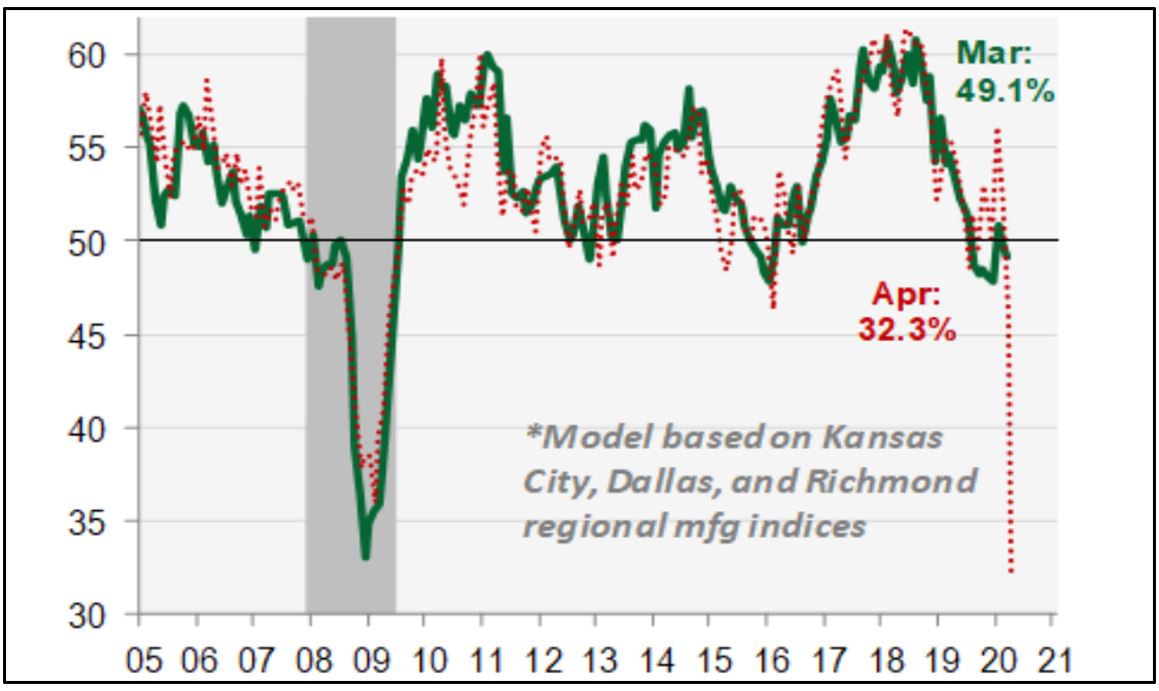

La crise sanitaire s’est instantanément transformée en crise économique en raison des mesures généralisées de confinement. Conséquence directe: les indicateurs immédiats et avancés de l’activité économique mesurés par les enquêtes de directeurs d’achats (PMI) s'effondrent partout. L'activité du secteur privé se creuse à un rythme sans précédent en avril. En Europe, les PMI manufacturier et des services se sont écroulés à 33,6 et 11,7 respectivement. Aux États-Unis, ils sont ressortis à 36,9 et 27,0. A nouveau, le secteur des services se contracte plus fortement que le secteur manufacturier. Les chiffres préliminaires pour le premier trimestre font état de recul massif (Etats-Unis -4,8% trimestre sur trimestre, zone euro -3,8%), alors que le confinement n’a démarré qu’en mars… La Chine de son côté redémarre, mais la reprise demeure hésitante pour l’heure. Au plan mondial, le chômage augmente à des niveaux stratosphériques (plus de 30 millions de personnes touchées aux Etats-Unis). Malgré les mesures de chômage partiel en Europe, de grandes entreprises dégraissent massivement. Le pire de la contraction économique est à venir.

Source: Cornerstone Macro

Plongeon historique du prix du pétrole. Lundi 20 avril restera comme une journée historique pour le contrat (prochaine livraison) pétrole WTI qui a clôturé à -37 dollars le baril aux Etats-Unis, alors qu’il n’était jamais tombé en dessous de 10 dollars depuis sa création en 1983 (la livraison juin remonte toutefois à 20 dollar en fin de mois). Cette baisse brutale des prix est le résultat de l’effondrement de la demande mondiale de pétrole et par voie de conséquence - l'excès de production mondiale restant énorme – de la saturation rapide des capacités de stockage disponibles aux Etats-Unis. Le secteur fait déjà face à des difficultés financières massives, qui mèneront à des faillites.

Comme évoqué le mois dernier, les réponses monétaires et fiscales sont colossales. Le Congrès américain approuve une rallonge de 500 milliards de dollars ciblant principalement les petites et moyennes entreprises américaines, après qu’une première enveloppe se soit vidée précipitamment. Tous les efforts sont entrepris pour éviter les faillites en cascade. Au total, les montants engagés dans les différents segments du programme CARES vont aggraver le déficit budgétaire de 2’700 milliards de dollars, soit près de 12% du PIB. En Europe, les initiatives sont également nombreuses et massives, mais – comme toujours et encore – les divergences fondamentales freinent le processus. Les instruments existants (budget de la Commission européenne, Mécanisme européen de stabilité, Banque européenne d’investissement) sont mis en marche, en parallèle des budgets individuels des pays européens. Les plans de relance et de support des systèmes médicaux permettant un financement commun (Recovery Fund) et solidaire ne sont quant à eux pas arrêtés, les réticences des pays du Nord s’opposant aux besoins importants des pays du Sud, plus marqués par l’épidémie. Les montants articulés se situent dans une fourchette allant de 500 à 2'000 milliards d'euro. Une première mouture du projet devrait être présentée par la Commission européenne le 8 mai.

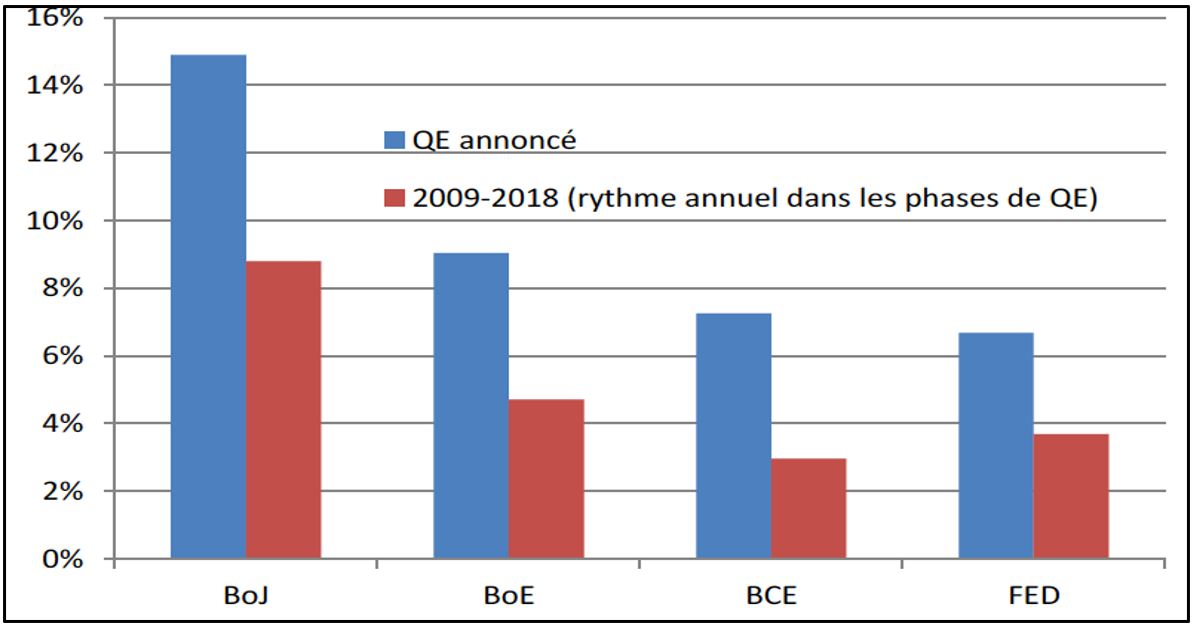

La BCE imite la Fed, et la BoJ recharge son bazooka. La Banque centrale européenne a décidé d’accepter en collatéral des obligations dégradées en «junk bonds» à partir du moment où l’émetteur était encore noté au moins «BBB-» en date du 7 avril 2020. C’est une bonne nouvelle pour enrayer la hausse des primes de crédit et limiter la cascade des faillites. Par ailleurs, dans sa séance du 30 avril, la BCE annonce l’élargissement des facilités de crédit offertes aux banques (TLTRO et nouveau Pandemic Emergency LTRO) avec des taux négatifs «attrayants», équivalent à une baisse de taux directeurs! Ces nouvelles mesures vont exercer une pression supplémentaire à la baisse sur l’ensemble des taux souverains. De son côté, le jour précédent, la Réserve fédérale rappelle son engagement à utiliser tous les outils à sa disposition, aussi longtemps que nécessaire. Sans entrer dans les détails, la Fed s’oriente vers le maintien des taux directeurs proches de zéro, sans impatience de les remonter. De plus, M. Powell – comme Mme Lagarde le jour suivant - s’est montré particulièrement inquiet quant à l’ampleur du choc économique et au temps nécessaire pour un retour à des jours meilleurs. Enfin, le Banque du Japon annoncé un peu plus tôt qu’elle entend étendre massivement ses transactions de marché dans les dettes d’entreprises, en parallèle des opérations menées sur le marché des bons du Trésor (et accessoirement aussi des actions).

Source: Les cahiers verts, Datastream

Nous assistons donc à un grand moment «Whatever it takes» (en référence à la fameuse déclaration de M. Draghi en 2012) mondial depuis quelques semaines, les leçons de la crise de 2008 ayant été parfaitement retenues par les grands décideurs.

Si les mesures de soutien sont massives et nombreuses, la question – à partir du moment où le déconfinement s’organise – est de savoir comment et avec quelle vigueur l’activité économique repart. A dire vrai, il est pratiquement impossible d’émettre une prévision assurée. La sortie rapide en V à partie du troisième trimestre (évoquée par de nombreux experts en mars) est largement abandonnée, faisant plutôt place à une reprise en vagues, irrégulières et progressives, pour autant que l’épidémie reste sous contrôle. Nous attendons donc plutôt un U ou à une racine carrée. La meilleure estimation table sur le retour au niveau de PNB de fin 2019 à la fin de 2021/début de 2022. Dans l’immédiat, les données de l’emploi commencent seulement à se dégrader, indiquant ainsi que la remise en marche prendra certainement du temps, les chefs d’entreprise préférant attendre une bonne visibilité avant d’engager à nouveau et/ou d’investir. De leur côté, les particuliers vont certainement préférer l’épargne préventive à la dépense.

Les experts tentent d’identifier à quelle période historique (1929, 2000, 2008…) il convient de se référer pour trouver les clés pour la sortie. Nous n’en savons rien, car chaque crise est différente et certainement la dimension sanitaire de celle-ci est tout à fait inédite. Comme indiqué le mois dernier, les incertitudes résident dans la maîtrise ou non de la pandémie (un vaccin ou tout au moins un traitement efficace serait un élément qui changerait tout) et la profondeur/longueur de la récession.

météorologique semble prévaloir alors que le pire est à venir…

Dés lors comment expliquer la vigueur du rebond boursier au cours des 5 dernières semaines? Sans identifier une raison unique, la convergence de certains éléments comme le dépassement des pics de l’épidémie (démontrant les bienfaits du confinement), l’engagment massif dès le 23 mars des banques centrales (en première ligne desquelles figure la Fed) pour fluidifier les marchés obligataires ou encore l’espoir d’une reprise rapide à partir des déconfinements ont certainement suscité quelques «achats à bon compte». Ce sentiment d’œil du cyclone, une sorte de havre de paix dans un enfer météorologique, semble prévaloir alors que le pire est à venir… Dans ce contexte, nous pensons que le retour à la normale prendra beaucoup de temps et que les hypothèses de reprise rapide sont trop optimistes. Par conséquent, les niveaux de cours atteints par les actions à fin avril, principalement aux Etats-Unis et en Suisse, sont à nouveau très élevés. Ils reflètent à nos yeux des attentes peu réalistes et partant sont vulnérables à une correction sensible. Toutefois, comme lors des derniers programmes d’assouplissement quantitatifs, l’ombre de TINA reste bien présente comme soutien des cours (n’incitant dès lors pas à s’éloigner massivement de l’allocation stratégique). A l’évidence, les banques centrales vont s’efforcer de maintenir les taux directeurs à zéro au plus (aussi longtemps que la reprise et l’emploi ne retrouvent pas un niveau satisfaisant) et, comme dit, prennent la main sur les marchés financiers.

Pour tenir le cap de notre processus, nous suivons la feuille de route mentionnée le mois dernier. Les premiers marqueurs concernent les marchés de taux: le retour de la fluidité des marchés des bons du Trésor (obligations d'Etat, avec priorité sur les Etats-Unis) s’est mis en place rapidement en mars; les spreads de crédit se sont détendus grâce aux différentes annonces d’intervention de la Fed dans toute forme de dettes (pour la premières fois dans l’histoire!) et de la BCE dans ce segment; et enfin le recul du dollar US (contre l’ensemble des principales devises) une fois les lignes de crédit entre banques centrales activées. Si les transactions ont pu reprendre dans le domaine du crédit (beaucoup de nouvelles émissions) et que les spreads se sont réduits, nous retrouvons une véritable dichotomie entre les attentes rationelles des investisseurs de taux (très prudents) et les investisseurs en actions (à nouveau optimistes)!

de manière sélective, en Suisse, en Europe et aux Etats-Unis.

L’observation transversale «cross-asset» nous permet d’observer en continu les relations entre les classes d’actifs, le dégel des marchés de taux ayant également permis aux actions de reprendre de l’altitude. La vigueur inattendue de ce rebond marque toutefois une bifurcation claire dans les facteurs. Les moteurs de la reprise se recrutent dans le segment «grandes capitalisations, qualité et croissance», segment fortement représenté dans les grands indices américains et aussi en Suisse. Les thèmes «stay/work-at-home» et santé (GRANOLAS en Europe*) ont, sans surprise, particulièrement bien fonctionné. En sera-t-il de même au cours des prochains mois? Tout porte à le croire, aussi longtemps que la croissance générale reste détériorée et les incertitudes bien présentes. Par ailleurs, et comme toujours, les révisions des attentes bénéficiaires sont en retard sur la réalité, les indications récentes des entreprises pointent vers des reculs beaucoup plus marqués et de nombreuses suppressions de dividendes. Dans ce contexte conjoncturel difficile et avec l’assurance de taux directeurs à zéro pour une longue période, la valorisation des «vraies» affaires de croissance va rester élevée.

(Pourcentage des sociétés croissant leurs chiffres d’affaires de plus de 8% en ligne bleu ciel vs pourcentage des sociétés à moins de 4%)

Source: FT/Goldman Sachs

Conformément à notre feuille de route, nous avons augmenté notre exposition aux obligations d’entreprises (de première qualité et à haut rendement) de manière sélective, en Suisse, en Europe et aux Etats-Unis. Ces actifs recèlent une réserve de performance à moyen terme. Nous conservons nos positions en actifs de protection (or, obligations souveraines, franc suisse). L’or représente une véritable opportunité dans le cadre de dévaluation potentielle des grandes devises. L’immobilier coté résiste et représente également une opportunité d’achat à moyen terme au niveau actuel, pour les objets de qualité disposant de locataires solvables. Enfin, l’exposition aux marchés des actions demeure proche du point neutre, avec un biais marqué à la qualité et la croissance pour les raisons expliquées plus haut. Nous avons sous-estimé l’ampleur du rebond d’avril, mais restons convaincus que le processus de formation de plancher prendra de nombreuses semaines, pour ne pas dire des mois. Comme dans chaque crise, l’horizon de gestion s’est temporairement considérablement réduit. Il s’agit donc de se concentrer sur la gestion des risques, sans oublier également la chasse aux opportunités.

Note de la rédaction: cette chronique a été rédigée en confinement, toujours, à Tannay, Canton de Vaud, le 1er mai 2020.