Des balances courantes globalement saines, des réserves de change adéquates et le stade précoce du cycle économique ouvrent la voie à des rendements intéressants.

Les marchés émergents ont eu leur part de nouvelles éprouvantes cette année. Cependant, malgré une actualité faite de troubles politiques, de tensions commerciales et de chaos monétaire, qui ont mis à l'épreuve la résilience des investisseurs, nous estimons que certaines régions et certains secteurs recèlent du potentiel. Des balances courantes globalement saines, des réserves de change adéquates et le stade précoce du cycle économique ouvrent la voie à des rendements intéressants pour les investisseurs à la recherche de la valeur sur les marchés émergents (voir graphiques ci-dessous).

Considérons tout d’abord la situation actuelle. Les actions émergentes ont particulièrement souffert cette année, comme en témoigne la dégringolade de l’indice global MSCI EM, qui a perdu 13,3% en dollars américains (USD) depuis le début de 2018. D'une manière générale, les performances des marchés émergents ont chuté. Au sein des marchés obligataires, par exemple, la dette des marchés émergents libellée en USD a diminué de 7% depuis le début de l'année, tandis que l'indice EM Currency Index a reculé de 4% par rapport à l’USD.

que les tensions commerciales s'intensifient en 2019.

La corrélation entre les marchés actions et le ralentissement de la croissance chinoise, en particulier des exportations, laisse à penser que l’évolution du différend commercial entre les États-Unis et la Chine et les craintes d'un ralentissement général de la croissance mondiale risquent de continuer à préoccuper les investisseurs. Nous pensons qu'il existe une probabilité modérée que les tensions commerciales s'intensifient en 2019. Le soutien aux marchés proviendra en revanche de la croissance mondiale, des mesures de relance budgétaire chinoises et d'une Réserve fédérale américaine (Fed) moins offensive.

Il y a aussi beaucoup d'autres facteurs de volatilité à l’horizon: des élections en Argentine, dont l’économie se contracte et la balance des paiements est en crise, en passant par les élections indiennes, véritable test pour les réformes du pays, les grands espoirs suscités par les nouveaux présidents du Mexique et du Brésil, jusqu’à l’impact des prix du pétrole sur des pays exportateurs tels que la Russie.

Pendant quelques jours la semaine dernière, les marchés ont réagi positivement à la nouvelle d’une trêve commerciale que les États-Unis et la Chine venaient de conclure pour 90 jours. À tout le moins, la réaction des marchés a montré à quel point les attentes en matière de coopération multilatérale s’étaient réduites.

Ce fil d’actualités positives a été de courte durée. Le 5 décembre, le Canada a annoncé que Meng Wanzhou, la directrice financière mondiale de Huawei, le troisième plus grand constructeur de téléphones mobiles au monde, a été arrêtée alors qu’elle était en correspondance à l’aéroport de Vancouver. Mme Meng, fille du fondateur de Huawei, pourrait être extradée vers les États-Unis qui l’accusent d’exporter des produits des États-Unis vers l’Iran en violation des sanctions américaines. Cette arrestation a provoqué une crise diplomatique, qui a anéanti les promesses du gouvernement chinois de maintenir la trêve douanière convenue. Les marchés mondiaux ont réagi avec nervosité à la nouvelle, l'indice MSCI World Index perdant 4,9% avant de se stabiliser le 7 décembre.

et les citoyens à collaborer avec les agences gouvernementales.

La réaction sécuritaire d'un certain nombre d’États, qui ont interdit l’utilisation de composants Huawei au sein de leurs réseaux de communication, pourrait avoir des conséquences encore plus lourdes à long terme sur le plan diplomatique. La liste des gouvernements empêchant leurs propres agences d'utiliser des composants Huawei, car ils redoutent que cette société privée ne soit étroitement liée au gouvernement chinois, comprend désormais les États-Unis, l'Australie et la Nouvelle-Zélande, et potentiellement le Japon et le Royaume-Uni. La Chine a adopté cette année une loi obligeant les entreprises et les citoyens à collaborer sur demande avec les agences de renseignement du pays.

Les tensions commerciales ne disparaîtront pas de sitôt, car l’intérêt à long terme des États-Unis est de limiter la croissance économique de la Chine. Ce qui éclipsera probablement les plaintes des consommateurs américains qui pourraient surgir au sujet de prix plus élevés, ou d’une inflation potentiellement plus forte.

La réponse monétaire qu’apporteront les États-Unis à leur économie en fin de cycle reste le principal facteur de risque pour les actifs émergents. Alors que l’effet des mesures budgétaires procycliques américaines s’estompe, la Fed semble approcher de la fin de son cycle de hausse actuel, ce qui laisse supposer que l’un des facteurs déterminants pour l’évolution des marchés émergents va disparaître, parallèlement à la normalisation des taux d’intérêt et des écarts de croissance et la faiblesse anticipée de l’USD.

Cette réaction à un environnement de «fin de cycle» aux États-Unis et à la normalisation des taux au niveau mondial, qui s’ajoute aux ventes massives de cette année et à l'amélioration des niveaux de dette extérieure et des soldes courants des économies émergentes, nous amène à anticiper un affaiblissement de l’USD par rapport aux devises des autres pays alors que l’écart entre les taux d’intérêt américains et ceux du reste du monde se réduit. Bien qu'il soit probable que les devises émergentes s’apprécient en réponse à la baisse de l'USD, il y a aussi eu des moments depuis le début de ce siècle (en 2002 et en 2011) où cela ne s'est pas produit et où les monnaies émergentes ont chuté avec l'USD ou bien n'ont augmenté que faiblement, comme en 2006. Pour cette raison, il est important que les investisseurs maintiennent une position très sélective sur les devises émergentes, en privilégiant celles présentant des rendements réels élevés, une vraie dynamique de mise en œuvre des réformes et une faible dépendance à l'égard de la dette extérieure.

sur la base d’une sélection de 18 pays émergents - T2 ou T3 2018

.JPG)

Nous nous attendons à ce que les faibles valorisations actuelles et la sous-exposition de nombreux fonds aux actions émergentes offrent aux investisseurs un «coussin de valorisation», à condition qu’ils se concentrent sur des conditions macro-économiques résilientes, des politiques monétaires et fiscales prudentes et une croissance organique des bénéfices.

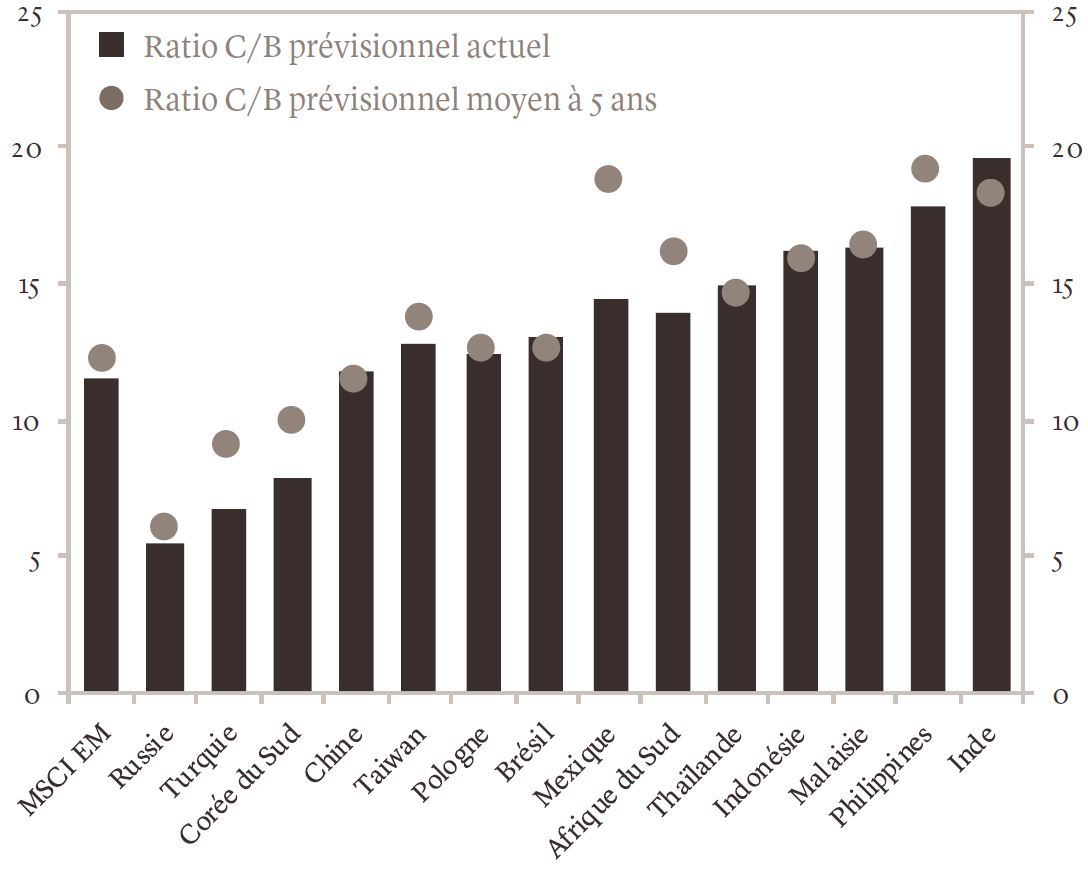

Il doit être clair dans l’esprit de tout investisseur qu’il est impossible de traiter les marchés émergents comme un bloc homogène. La tourmente de 2018 est restée à la fois locale et maîtrisée. En cette fin d’année, il ne s’agit plus de parler de crise régionale déclenchée par la Turquie ou de crise latino-américaine provoquée par l’Argentine. À ces deux exceptions près, et à celle des vulnérabilités patentes de l’économie sud-africaine, la plupart des économies émergentes disposent désormais de fondamentaux plus solides et d’un cycle économique en phase initiale (voir graphiques ci-dessous).

Il convient également de souligner que les ratios cours / bénéfices prévisionnels des marchés émergents sont actuellement proches ou inférieurs à leurs moyennes prévisionnelles à cinq ans dans la plupart des marchés. Enfin, si, comme nous le prévoyons, le prix du pétrole rebondit en 2019, cela apportera un soutien supplémentaire aux devises émergentes.

En juin, nous avons commencé à mettre en œuvre une stratégie de réduction du risque de portefeuille, afin de tenir compte de la politique monétaire de la Fed et des incertitudes grandissantes relatives à l’imposition des droits de douane entre la Chine et les États-Unis. La semaine dernière, la Fed a annoncé une approche plus souple et plus dépendante des données en ce qui concerne les hausses de taux, et une trêve commerciale entre les États-Unis et la Chine a été conclue durant le G20, ce qui a renforcé le sentiment des investisseurs, en particulier après les replis des marchés d'octobre et de novembre. Nous pensons que les actions sous-évaluées des marchés émergents sont bien positionnées pour tirer le meilleur parti de cette baisse du risque lié aux échanges commerciaux.

Moins de 4 ans en moyenne (contre 10 aux États-Unis)

.JPG)