Même au bout de neuf années de hausse boursière, de nombreux investisseurs restent méfiants et ratent le rendez-vous du succès.

Comme on peut se méprendre! Même au bout de neuf années de hausse boursière, de nombreux investisseurs restent méfiants et ratent le rendez-vous du succès. Mais c’est justement ce scepticisme qui renforce la montée des actions. Comment est-ce possible? Un check-up de dix facteurs donne de bons résultats. Et quelle est la meilleure option dans les périodes d’incertitude: rester fidèle à sa propre stratégie de placement ou nager dans le sens du courant? L’expérience apporte une réponse claire à cette question. Faits particulièrement réjouissants actuellement: les entreprises investissent à tour de bras, et la Suisse connaît un «mini-boom». Quant aux pays émergents, ils ne sont pas en reste: la consommation y monte en flèche.

Le saviez-vous? La hausse mondiale des marchés boursiers fête aujourd’hui, presque jour pour jour, son neuvième anniversaire: avant qu’elle ne s’installe en mars 2009, les cours avaient chuté à des planchers historiques. Le SMI suisse, par exemple, était tombé à 4308 points, alors qu’il rayonnait encore de confiance en juin 2007, à 9531 points. Quant au S&P 500 américain, il semblait à bout de souffle à la mi-mars 2009, s’écroulant à 676 points (soit un recul de 57%) par rapport à son sommet d’octobre 2007, à 1565 points. Mais si les marchés ont alors connu leur heure la plus sombre, ils ont également été le théâtre du retournement de tendance qui a marqué la fin de la tristement célèbre crise financière.

Le marché s’est en effet redressé des décombres du marasme financier, tel le phénix qui renaît de ses cendres, avec un dynamisme qui impressionne aujourd’hui encore. Il s’agit de la deuxième hausse boursière la plus longue de l’histoire, mais pas encore la plus forte. Les félicitations sont donc de mise.

semblent malchanceux depuis le début de la hausse boursière.»

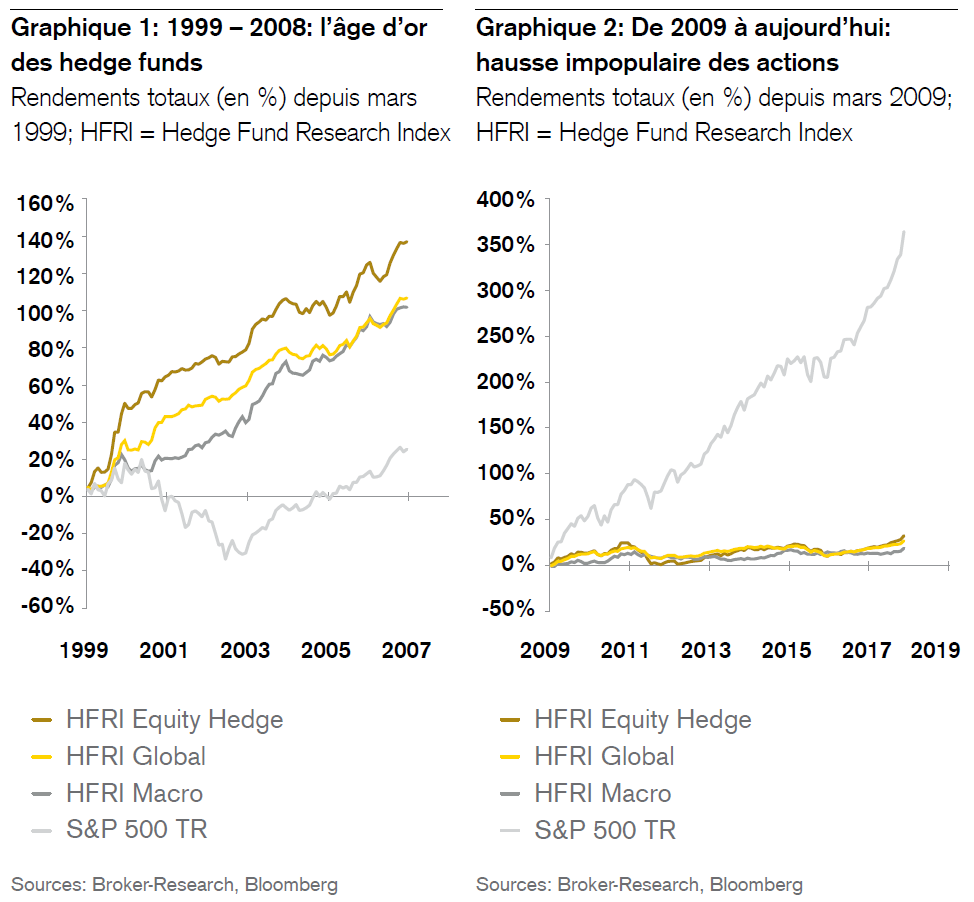

Pourtant, nombreux sont ceux qui considèrent ce rallye prolongé avec scepticisme. Je rencontre régulièrement des investisseurs qui attendent encore un effondrement pour pouvoir se positionner, c’est du moins ce qu’ils affirment presque avec entêtement. De nombreux gestionnaires de hedge funds, admirés auparavant pour leur toucher d’or à la Midas, semblent malchanceux depuis le début de la hausse boursière. Adorés puis honnis: c’est un cycle séculaire qui s’est reproduit entre 1999 et 2008 puis entre 2009 et 2018. Alors que durant la première période, les taux d’intérêt étaient relativement élevés, les actionnaires ont d’abord assisté à l’éclatement de la «bulle Internet» puis à une reprise. C’est dans ce contexte que les hedge funds ont connu leurs meilleures années.

Mais de 2009 à aujourd’hui, le rallye impopulaire a empêché de nombreux gestionnaires de hedge funds habitués au succès de poursuivre dans cette voie. «La crise n’est pas encore finie», telle était pour l’essentiel leur vision pessimiste du monde et des placements. Aujourd’hui, leur réticence constante à l’égard des actions s’apparente presque à un refus obstiné de voir la réalité en face. Il s’agit bien sûr d’une généralisation, car certains hedge funds affichent une excellente performance depuis plusieurs années, et ils demeurent une composante fiable de notre stratégie de placement diversifiée. Néanmoins, les très performants se font plus rares. En effet, le scepticisme affiché par une majorité d’acteurs du marché est précisément caractéristique d’une hausse prolongée. Or, il assure la liquidité indispensable à un rallye prononcé, comme je l’ai mentionné la semaine dernière. Parmi les feed-back exprimés à ce sujet, j’ai reçu d’un ancien collègue, Mensur Pocinci, les graphiques 1 et 2 ci-dessous.

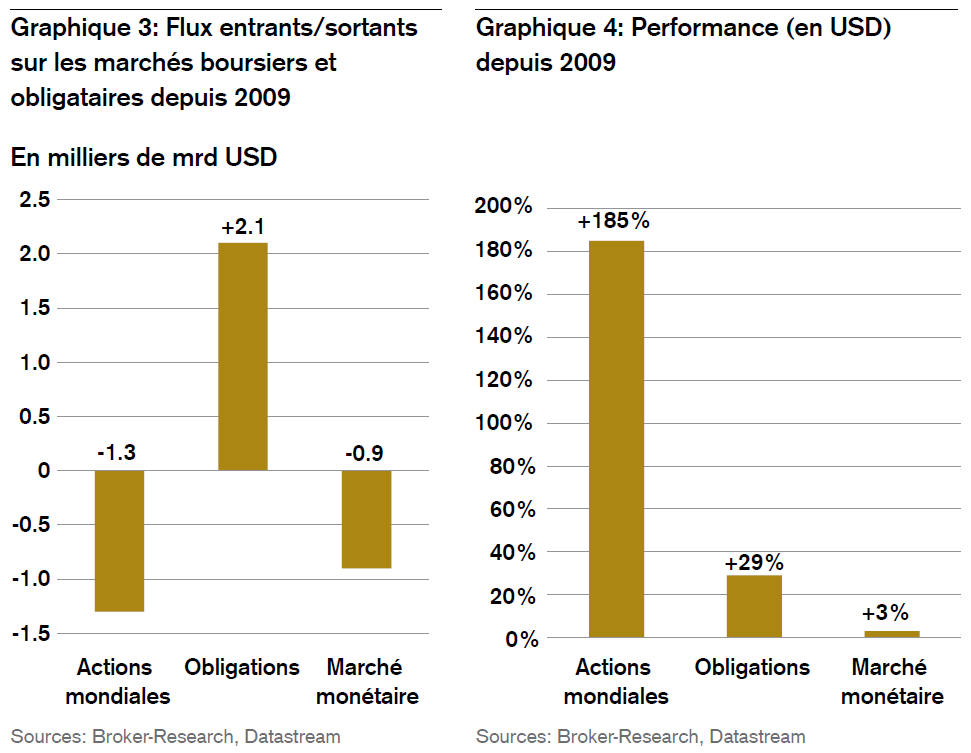

Entre les deux périodes représentées par les graphiques 1 et 2, de nombreuses institutions de prévoyance ont opéré un changement collectif de stratégie. Traumatisées par l’hémorragie de la crise financière d’une part et éblouies par le succès très remarqué des placements alternatifs d’autre part (vous souvenez-vous des bestsellers publiés par les universités de Harvard et de Yale sur les gérants vedettes des caisses de pension?), elles ont été nombreuses à réduire leur pondération d’actions au profit de ces placements. J’ai rappelé la semaine dernière que les institutions de prévoyance allemandes ne possèdent plus aujourd’hui que 11% d’actions contre 48% de placements alternatifs. En 2007, la proportion était presque inversée. Mais elles ne sont pas les seules dans cette situation. Les graphiques 3 et 4 montrent qu’un grand nombre d’acteurs du marché ont cédé au stress émotionnel de 2009 et ont raté la hausse des actions subséquente en raison de leur changement de stratégie.

La leçon à retenir, c’est qu’on sous-estime souvent l’opinion selon laquelle suivre une stratégie de placement rigoureuse donne généralement de meilleurs résultats que de nager dans le sens du courant. Un bon client du secteur de la gestion de fortune, que j’ai rencontré cette semaine, m’a montré ses relevés de fin d’année depuis 2009. Il en ressort que ces neuf dernières années, son mandat mixte a nettement surperformé un portefeuille composé à parts égales d’actions mondiales et d’obligations. Voilà la récompense d’une stratégie persévérante.

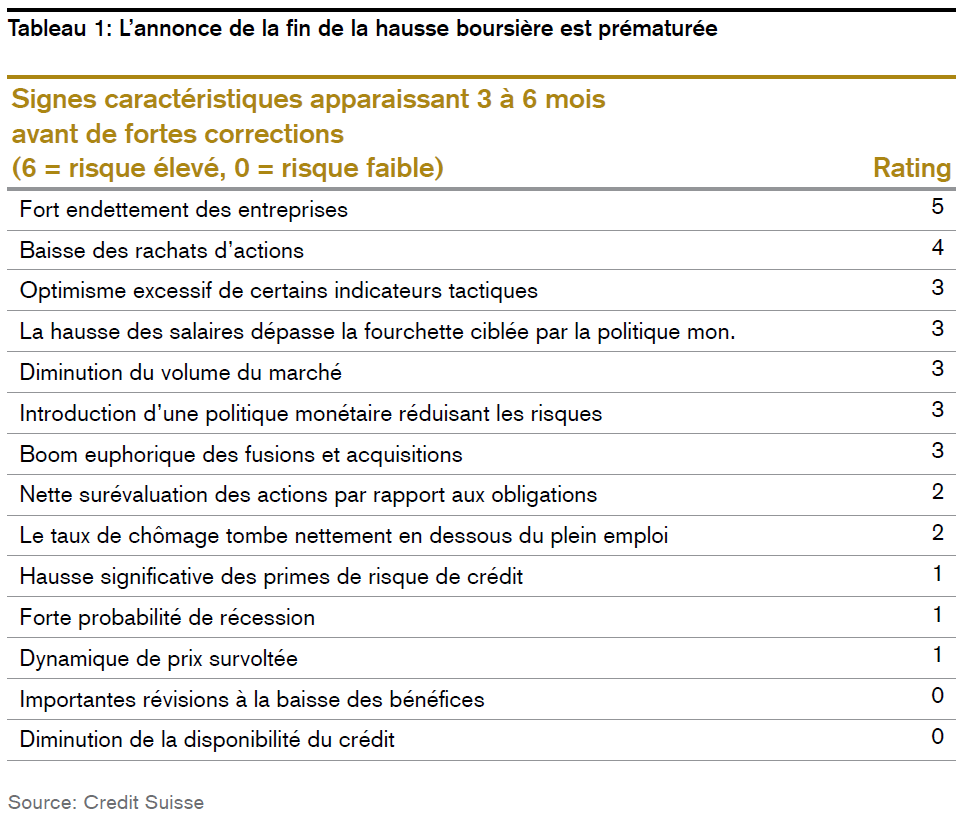

Check-up annuel: bons résultats

Les marchés cumulant de nombreuses années de hausse requièrent des examens de santé plus fréquents. Notre «check-up d’anniversaire» confirme, en dépit des récents orages boursiers, le bien-fondé de notre surpondération des actions dans le cadre d’une stratégie de placement diversifiée.

La semaine dernière, à l’occasion de l’une de nos conférences annuelles sur l’Investment Banking en Suisse, j’ai discuté avec des dirigeants et des propriétaires d’entreprise: étonnant d’entendre à quel point l’évolution des affaires et des investissements planifiés est réjouissante. Certes, presque tous déplorent la pression exercée sur les prix, mais cela n’a rien de nouveau ni de surprenant, et confirme par ailleurs nos prévisions du maintien d’un faible niveau d’inflation. C’est pourquoi nombreux sont ceux qui investissent dans le numérique et l’automatisation des processus. La nécessité d’augmenter la productivité revient sans cesse dans les propos.

Les impressions que j’ai ainsi réunies rejoignent les constats de la nouvelle édition de notre étude intitulée «Moniteur Suisse». Sur la base d’informations bien étayées et de détails intéressants, elle dépeint un «mini-boom» helvétique qui, dans un contexte de conjoncture mondiale dynamique, de légère baisse du franc suisse, d’une demande privée résistante et de solides investissements en biens d’équipement, nous incite à revoir à la hausse nos prévisions de croissance pour 2018, de +1,7% à +2,2%.

sont attirés par nos villes ou nos célèbres sommets alpins.»

À ce propos, je souhaite mentionner que les entreprises américaines tiennent un discours similaire. Au premier trimestre, le «CEO-Outlook-Index» a grimpé à un niveau record de 118 points. Quant au «NFIB Small Business Optimism Index», il a atteint le deuxième plus haut de son existence de 45 ans. Tous deux sont des indicateurs fiables des investissements des entreprises. Enfin, au vu du relèvement des prévisions concernant ces derniers, même l’OCDE a réévalué son estimation de la croissance mondiale à 3,9% pour 2018 (un chiffre nettement supérieur aux 3,4% que nous envisageons!).

L’avez-vous parfois remarqué vous aussi? Chaque année, des flux de plus en plus importants de touristes venus d’Asie et d’autres marchés émergents sont attirés par nos villes ou nos célèbres sommets alpins. Le secteur hôtelier suisse a toutes les raisons de se réjouir: en 2017, il vendu 1,2 million de nui tées supplémentaires. Il ressort que le boom du tourisme reflète une tendance mondiale au niveau de la consommation.

Le Credit Suisse Research Institute a fait interviewer plus de 14'000 consommateurs dans les plus grands pays émergents (Emerging Consumer Survey 2018). Cette tâche herculéenne à elle seule mérite notre respect. Mais le résultat n’est pas négligeable lui non plus. On constate que les consommateurs de ces marchés jouissent d’un pouvoir d’achat en augmentation rapide et affichent une foule de besoins qui se sont accumulés. Dans les pays à revenus faibles, il s’agit principalement de biens de base, et dans les pays à revenus supérieurs, l’intérêt se porte sur des dépenses davantage axées sur le bien-être, notamment la santé, les voyages ou l’art de vivre. Le sport, les jeux vidéo et la technologie se trouvent aussi très haut dans le classement des aspirations. Au total, quelque quatre milliards de consommateurs représentent actuellement une demande cumulée de près de dix mille milliards de dollars américains! À titre de comparaison, ce chiffre équivaut presque au produit intérieur brut de la Chine! Et il est encore plus impressionnant si l’on considère que 36% seulement de la perfor mance économique chinoise est attribuable à la consommation, contre 70% aux États-Unis.

Par ailleurs, tandis que la consommation privée par habitant dans les riches nations industrialisées a progressé de 17% au total depuis 2000, elle a augmenté de 79% dans les pays émergents à revenus moyens, et même de 176% en Chine. En d’autres termes, il s’agit d’une tendance dont le temps est venu.

Conservant globalement inchangée notre stratégie de placement actuelle, nous nous contentons de ramener à un niveau neutre la part des obligations financières (dont la surpondération s’est révélée positive jusqu’ici), car nous avons largement dépassé la performance ciblée et estimons que le potentiel de ces titres n’est plus supérieur à la moyenne.