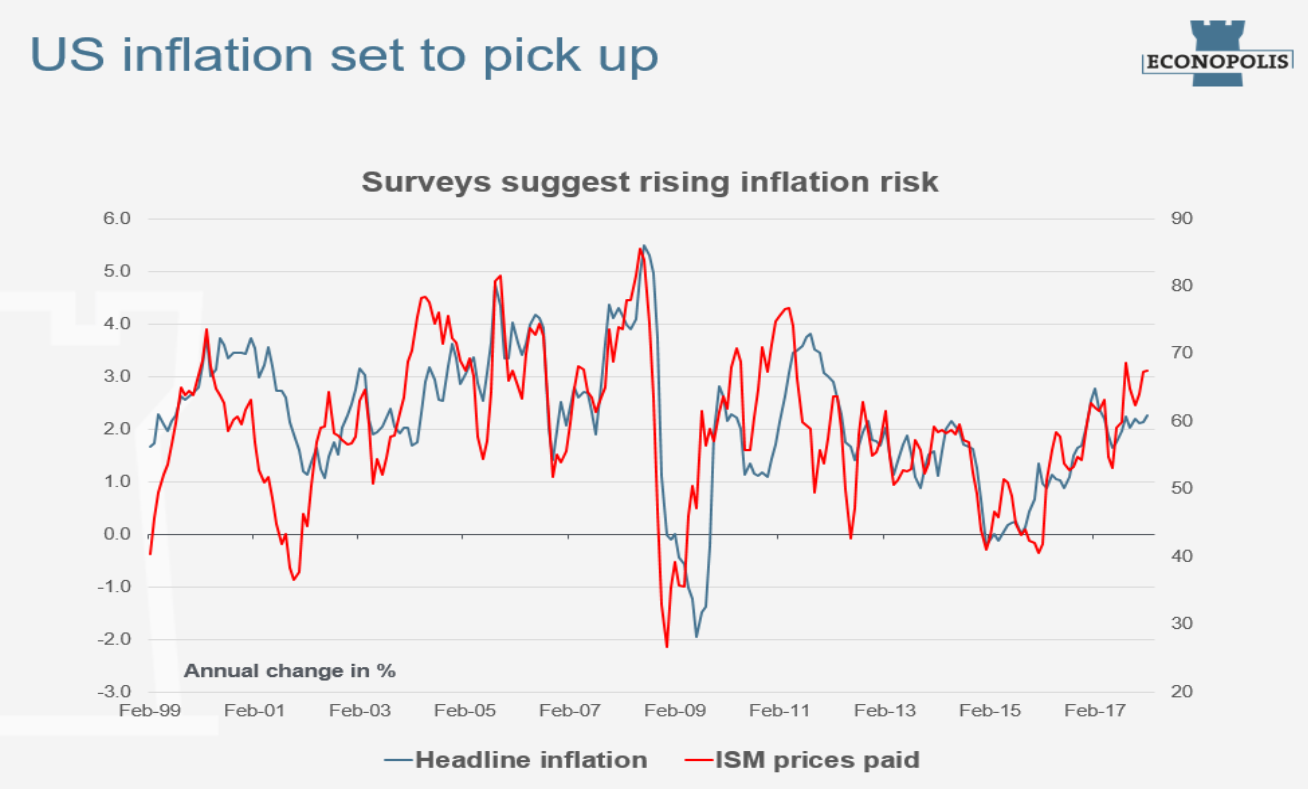

L’économie est passée à la vitesse supérieure. Des signes tangibles suggèrent une augmentation de l'inflation au cours des mois à venir.

Ce qui nous a menés au revirement aussi brusque que bref des marchés début février, ce sont les craintes d’inflation et de hausse des taux d’intérêt. Et que voyons nous à présent? Après tous les commentaires alarmistes qui ont suivi, les rendements obligataires ont gentiment recommencé à baisser. Ca vous rappelle quelque chose? Moi aussi. Ces derniers mois, voire ces dernières années, on nous bat les oreilles avec les dangers associés à cette hausse tant attendue des taux d'intérêt, des avertissements jusqu’à présent injustifiés. Mon propos est pourtant que, cette fois-ci, c’est différent: nous sommes entrés dans une nouvelle phase!

L'économie mondiale est en croissance synchronisée depuis plusieurs années, les entrepreneurs sont optimistes, le contexte monétaire reste accommodant. Les USA rajoutent un sérieux stimulus fiscal…l'économie est donc passée à la vitesse supérieure au cours des derniers trimestres. A présent, des signes tangibles suggèrent une augmentation de l'inflation au cours des mois à venir: la hausse des prix des produits de base, l'augmentation de l'utilisation des capacités et le resserrement du marché du travail pointent indéniablement dans cette direction. Les sondages auprès des entrepreneurs confirment qu’ils voient déjà leurs coûts augmenter et ils n’attendront pas des mois pour répercuter ces hausses sur leurs prix de vente. Conclusion : aux Etats-Unis comme en Europe, tous les indicateurs mènent à une augmentation de l'inflation au cours des prochains mois.

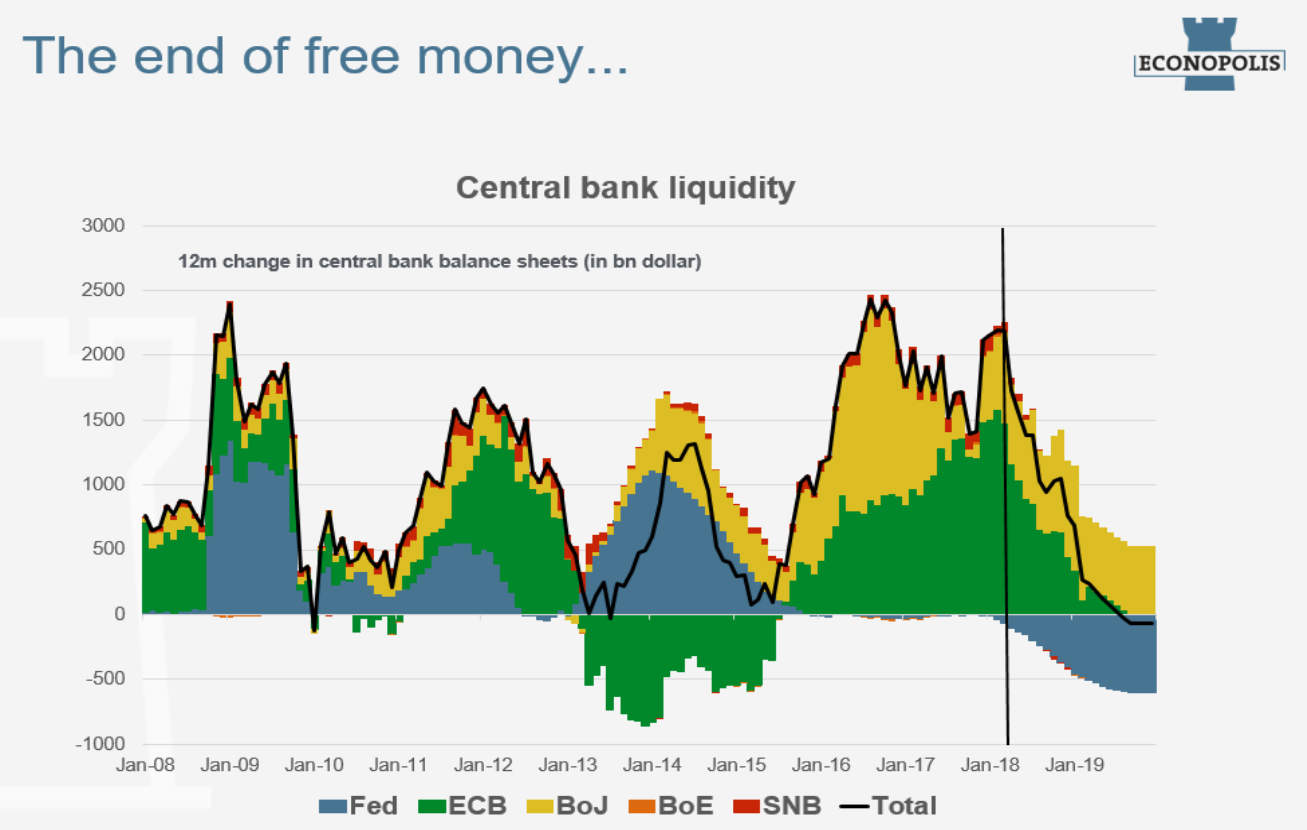

Cependant, le changement le plus important par rapport aux années précédentes vient des banquiers centraux, avec un net revirement de la politique monétaire au niveau mondial. Aux USA, au Canada et au UK, la banque centrale a déjà relevé le taux directeur et de nouvelles hausses sont planifiées.

En outre, la presse à billets se refroidit également. Aux États-Unis, la Fed réduit déjà son bilan de manière efficace, alors que dans la zone euro, la BCE mettra très probablement ses presses en veilleuse dès le mois de septembre. Le mouvement est donc relativement coordonné au niveau mondial.

Dans ce contexte, la récente baisse des rendements obligataires que nous évoquions plus haut semble donc n’être que le mirage d’un répit temporaire. La combinaison d'une activité économique forte, d'une inflation croissante et d'une politique monétaire plus stricte poussera les rendements obligataires à la hausse au cours des prochains trimestres. Cette fois, le passage à des taux d'intérêt plus élevés a vraiment commencé. Et les marchés financiers n’y sont, à notre avis, pas entièrement préparés.

La hausse des taux d'intérêt ne constitue pas en soi un problème pour les marchés boursiers dans la mesure où ils sont le reflet d'une économie plus forte. Néanmoins, dans le climat économique actuel, nous pensons que les marchés n'apprécieront guère cette hausse. Pourquoi? Les entreprises ont utilisé les faibles taux d'intérêt de ces dernières années pour contracter davantage de dettes. Il va à présent falloir planifier avec des taux d'intérêt plus élevés et cela dans un contexte de tension salariale. Cela mettra la rentabilité sous pression. De plus, les marchés ne peuvent continuer à compter indéfiniment sur les montants massifs d'argent supplémentaire que les banques centrales injectent dans le système financier. Cette prise de conscience augure d’un ajustement des anticipations à venir sur les marchés boursiers.

Si l’on ajoute à ce cocktail une automatisation toujours plus importante des transactions boursières où les ETF et le trading à haute fréquence constituent une part dominante des volumes, on obtient une recette idéale pour des mouvements plus brusques et plus amples sur les marchés et donc une volatilité accrue. La turbulence sur les marchés début février n’était probablement qu’un avant-goût à cet égard.

Sous l'effet de la hausse des taux et de la chute des marchés d'actions, les stratégies d'investissement mixtes ont été à la peine pendant la mini-correction de février, tant pour chercher refuge que pour trouver des sources alternatives de rendement. Dans cette situation délicate, il est en effet indiqué de ne pas surcharger les portefeuilles en actions à ce stade du cycle (tant économique que boursier) et au vu de leurs valorisations.

Par ailleurs, la prudence impose également de garder la partie obligataire peu exposée au scénario de hausse de taux décrite ci-dessus, en maintenant des maturités courtes, réduisant ainsi les rendements déjà très maigres dans cette classe d’actifs.

Il est donc logique de maintenir des positions de trésorerie accrues, c’est le prix à payer pour protéger des portefeuilles patrimoniaux, car les perspectives économiques actuelles suggèrent qu'une répétition de la turbulence de février est probable dans les mois à venir et que cette petite secousse n’était qu’un premier avertissement (encore) bénin.