Le comportement des banques européennes au cours des 6 derniers mois remet en cause la perception de bêta élevé associée au secteur.

Depuis la crise financière mondiale, les modèles de risque conventionnels attribuent systématiquement un bêta élevé aux valeurs financières, en particulier aux banques, rendant ce secteur impopulaire aux yeux de nombreux investisseurs, et notamment de ceux préférant se tenir à l’écart de la volatilité.

Un bêta élevé par rapport au marché (autrement dit, un bêta supérieur à 1) signifie que les titres bancaires devraient surperformer en phase de hausse des marchés et sous-performer en phase de baisse.

Pour des questions de valorisation et sur la base d'une analyse fondamentale rigoureuse, nous sommes surexposés au secteur bancaire dans plusieurs fonds. Dans le cadre de notre processus d’investissement, nous surveillons en permanence nos positions et remettons en cause notre argumentaire d’investissement tout en analysant les facteurs micro et macro affectant le comportement des titres.

Tout récemment, une étude menée en collaboration avec Natalia Ryazantseva, analyste senior au sein de notre équipe en charge du contrôle des risques, a révélé un comportement atypique des banques par rapport aux tendances historiques: ses conclusions ont clairement remis en cause la perception de bêta élevé associée aux banques par rapport au marché dans son ensemble.

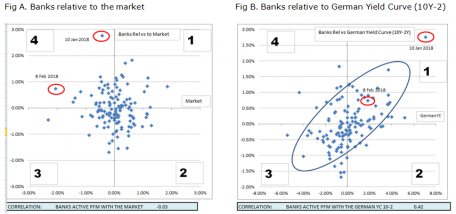

Sur la base des rendements quotidiens (du 31 août 2017 au 27 février 2018), nous avons représenté dans la figure A les performances des banques européennes (mesurées par l’indice MSCI Europe ex-UK Banks) par rapport au marché actions européen (indice MSCI Europe ex-UK).

En théorie, même s’il est peu probable que les points d’un secteur à bêta élevé forment une diagonale rectiligne dans la figure A (autrement dit, une corrélation de 100% avec le marché), ils devraient être regroupés au sein des quadrants 1 (marché haussier, surperformance des banques) et 3 (marché baissier, sous-performance des banques).

Or la figure A montre clairement que, pendant la période sous revue, il existe peu de lien entre la performance relative des banques et la performance du marché dans son ensemble: la distribution des points est aléatoire et la corrélation ressort à -0,03.

Les deux points entourés dans la figure A se détachent nettement, soulignant cette faible corrélation entre la performance relative des banques et la performance du marché dans son ensemble sur les 6 derniers mois.

Le point du haut (qui représente les rendements du 10 janvier 2018) montre la performance journalière la plus élevée pour l'indice bancaire sur les 6 derniers mois (+2,8%), alors que le marché était orienté à la baisse ce jour-là (-0,4%). Le point du bas (rendements du 8 février 2018) illustre la deuxième moins bonne performance du marché sur la même période (-2%), alors que l'indice bancaire surperformait (+0,7%). Ces éléments ne reflètent pas le comportement d'un secteur à bêta élevé.

Toutefois, lorsque l’on observe la figure B, la conclusion est bien différente. La représentation graphique des performances journalières des banques européennes par rapport aux rendements des emprunts d'Etat allemands à 10-2 ans (mesure de la pentification de la courbe) montre une concentration des points dans les quadrants 1 (pentification de la courbe des taux, surperformance des banques) et 3 (aplatissement de la courbe, sous-performance des banques). Notons également les deux points entourés dans la figure B, qui correspondent aux mêmes dates que ceux de la figure A (10 janvier 2018 et 8 février 2018). Tous deux montrent un alignement et une corrélation positive entre l’évolution des rendements et la surperformance des banques. Les deux jours, indifféremment de l’orientation du marché dans son ensemble, la courbe des taux allemande s’est pentifiée tandis que les banques surperformaient (quadrant 1). Par ailleurs, la forme générale de la distribution de la figure B est davantage conforme à celle d'un secteur à bêta élevé que celle de la figure A.

Par conséquent, au cours de la période sous revue, nous observons une relation plus étroite entre l’évolution des banques et de la courbe des taux (corrélation très respectable de 0,42) qu’entre les banques et le marché dans son ensemble. Si les banques restent légèrement plus volatiles que le marché en termes absolus, leur performance relative s'est déconnectée de la direction du marché et leur corrélation avec ce dernier a diminué. Par conséquent, leur bêta a baissé.

Selon nous, ce phénomène reflète un changement significatif, souvent négligé par les acteurs du marché.

Nous estimons que le comportement récent des banques est logique compte tenu des signes laissant entrevoir un changement de régime sur les marchés financiers : après des années de conditions financières ultra-accommodantes, nous entrons dans une phase de resserrement monétaire. La Fed a déjà commencé à relever ses taux d'intérêt et devrait répéter l'opération à 3 ou 4 reprises en 2018. La BCE et la BoE sont à la traîne, mais ont déjà fait quelques pas en direction d'un durcissement et devraient poursuivre sur cette voie dans les années à venir. Ce changement de contexte, associé à une croissance mondiale synchrone, a clairement des répercussions sur l’environnement opérationnel des banques ainsi que sur leur performance relative par rapport au marché dans son ensemble.

Dans un article rédigé en milieu d’année dernière (Value in Banks de John Surplice, https://www.invescoperpetual.co.uk/uk/news-and-insights/value-in-european-bank-stocks-a-proactive-approach ), nous avions exploré de manière approfondie les facteurs fondamentaux affectant les banques, analysé les valorisations des titres bancaires à la lumière de l’évolution attendue des perspectives macroéconomiques et identifié un argumentaire d’investissement convaincant. L’évolution du profil de risque des banques européennes dont il est ici question reflète à nos yeux cet argumentaire d’investissement et renforce l’attrait du secteur tout en soulignant l’orientation à long terme de notre philosophie d'investissement.

Par conséquent, nous avons confiance en notre surpondération des banques et le secteur ne se caractérise pas selon nous par un bêta élevé dans cet environnement de marché. Nous sommes aux prémices d'un changement de régime monétaire (normalisation de la politique des banques centrales) et en tant que gérants actifs, nous cherchons à tirer profit de ces évolutions.