Éviter un passage à vide et redonner confiance aux agents économiques. Telles sont les attentes vis-à-vis des autorités politiques et monétaires.

Le plus facile est fait. L’allure que prend la courbe de la reprise n’est, pour l’heure, que le contrecoup de l’extraordinaire chute de l’activité au premier semestre en raison de la crise sanitaire. La levée progressive du confinement a permis de regagner une partie du terrain perdu de manière presque pavlovienne. À la fin de l’été, peut-être que les trois quarts du chemin menant à la situation d’avant la crise auront été parcourus. Et après? Combien de temps faudra-t-il pour le dernier quart? La racine carrée que devrait dessiner la courbe de la croissance mondiale aura-t-elle un bras avachi ou un peu plus ferme?

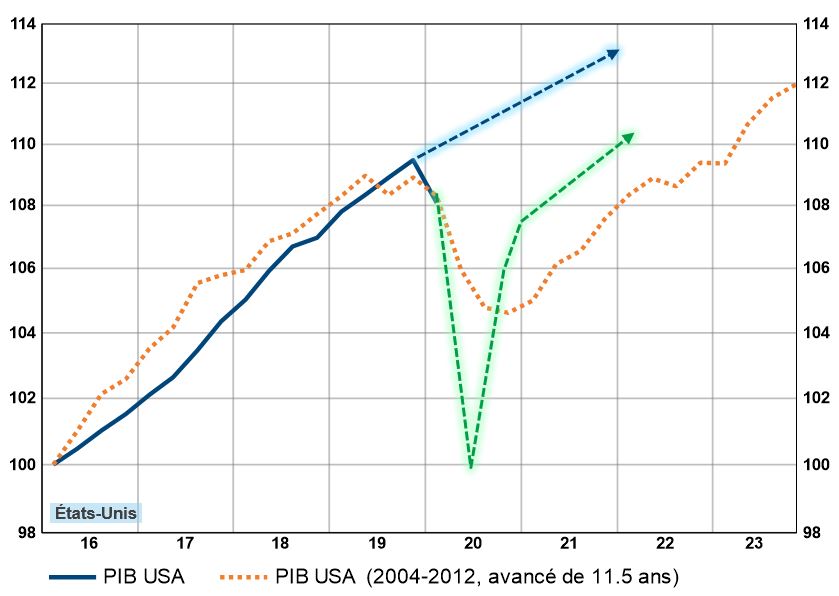

Après la crise de 2008, l’économie américaine a mis deux ans et demi pour revenir à son niveau d’activité (voir graphique). En Europe, cette période a duré près de sept ans. Aujourd’hui, certains indicateurs avancés, comme les indices des directeurs d’achats PMI, sont proches de l’équilibre entre expansion et contraction de l’activité. La vigueur de la reprise au-delà de l’été reste cependant à la merci de facteurs potentiellement contrariants.

Les attentes sont fortes pour que les ménages et entreprises contraints à l’épargne pendant la crise assument le rôle qui leur est désormais dévolu. Ils ont en effet entre leurs mains le pouvoir de soutenir la demande au contraire de ceux ne disposant pas de marge de manœuvre financière au sortir du confinement. Mais pour qu’ils puissent apporter leur pierre à la solidification de la reprise, ces consommateurs et dirigeants de société doivent avoir confiance dans l’avenir. Cette confiance passe bien sûr par une maîtrise de la pandémie. Elle dépend aussi du marché de l’emploi et, désormais, de la permanence des actions des gouvernements et des banques centrales.

Le chômage ne se résorbera pas suffisamment avant la fin de l’année pour stabiliser le marché de l’emploi, et donc permettre à la machine économique de reprendre son rythme de croisière. Un rythme qui, soit dit en passant, regagnait à peine en force alors que la crise sanitaire éclatait. Aux États-Unis, selon la Fed, le taux de chômage sera encore de 9% environ au début de 2021. Mécaniquement, la récupération est ainsi plus lente que la chute. Dans ce contexte, l’arrivée à échéance du premier volet de mesures de soutien pourrait causer un passage à vide provoquant un tassement supplémentaire des revenus – et donc de la confiance. De nouvelles mesures de soutien pourront-elles être développées après l’été?

Les autorités politiques et monétaires se sont montrées généreuses dès l’éclatement de la crise. Et depuis, leur action semble sans limites, aux frontières même de politiques économiques populistes. Si elles parviennent à éviter un trou d’air en automne, reste la question de l’efficacité à long terme des mesures. Historiquement, la relation entre l’accommodation monétaire et l’activité économique s’est avérée positive, que ce soit aux États-Unis ou en Europe. Même avec des bilans dont la croissance a explosé, les banques centrales disposent encore de ressources. On pourrait même s’attendre à ce que la Fed, pour prendre un exemple, ressorte des instruments tels que le contrôle de la courbe des taux dont elle avait su user à la sortie de la Seconde Guerre mondiale. Les effets des sommes magistrales dépensées par les gouvernements peuvent soulever des doutes à plus longue échéance. Si l’on peut tabler sur un renforcement du rôle de l’État au sortir de la crise, le politique aura-t-il gagné suffisamment de force pour orienter les investissements vers de nouveaux axes de croissance – énergie, infrastructure, réindustrialisation, changements sociétaux, etc. – ou son aide à outrance ne fera que prolonger des systèmes désuets? Le débat est déjà engagé en Allemagne, où le gouvernement se montre toujours plus interventionniste.

Tous les pays ne sont cependant pas logés à la même enseigne. Tous n’ont pas une monnaie de référence, comme les États-Unis, ou une situation financière saine, comme la Suisse. La crise a, là aussi, accru les différences. C’est vrai en Europe. C’est aussi vrai dans les pays émergents où le fossé entre l’Amérique latine et l’Asie du Sud-Est s’est creusé. Quant à la question du paiement de la dette, elle ne pourra être éludée. Ce jour semble s’éloigner pour la dette publique, pas pour les privés ou les entreprises. Elle intervient comme une composante clé dans le comportement des acteurs économiques. Qui auscultent donc aussi l’évolution des prix.

Aujourd’hui, l’écart entre activité réelle et potentielle est trop important pour un retour de l’inflation, les tensions sont plutôt déflationnistes. Une hausse des prix pourrait revenir sur le devant de la scène dès 2022 au vu de l’ampleur des mesures de relance, qui comprennent une monétisation de la dette publique, et en raison de l’atténuation de certains des facteurs à tendance déflationniste. Comme une relocalisation partielle de certaines productions, un accroissement de la réglementation dans la foulée des mesures de soutien proposées par les gouvernements, un interventionnisme toujours plus présent, voire une limitation du pouvoir des géants technologiques. Un souffle d’inflation aiderait la confiance des agents économiques à supporter une croissance plus faible en moyenne que ces dix dernières années. Le plus dur reste ainsi à faire dans cette reprise et l’heure de vérité devrait sonner en 2021 avec de premiers éléments de compréhension dès cet été déjà, qui permettront ou non de justifier des gains boursiers au second semestre.

En orange, l’évolution du PIB américain avancé de 11,5 ans afin de superposer la crise actuelle et celle de 2008.