La majeure partie des actifs risqués devrait progresser cette année. Les incertitudes politiques restent toutefois élevées.

L’année 2018 n’a pas été à la hauteur de nos attentes en matière de rendement. Fait inhabituel, presque toutes les classes d’actifs ont produit des performances négatives et la quête de valeurs refuge s’est avérée vaine. Les marchés les plus malmenés au quatrième trimestre ont été ceux des actions, qui ont pâti de la hausse des taux directeurs américains, du conflit commercial entre les États-Unis et la Chine et des prémices de ralentissement de la croissance.

Même si nous pensons que la croissance mondiale va encore décélérer en 2019, la récente correction des marchés des actions nous semble excessive. Comme nous ne prévoyons pas de récession mais plutôt une légère reprise au second semestre, nous estimons que la majeure partie des actifs risqués devrait progresser cette année. Les incertitudes politiques restent toutefois élevées. Il faudra donc s’habituer aux aléas des marchés financiers et s’attendre à une année délicate pour l’investissement en 2019.

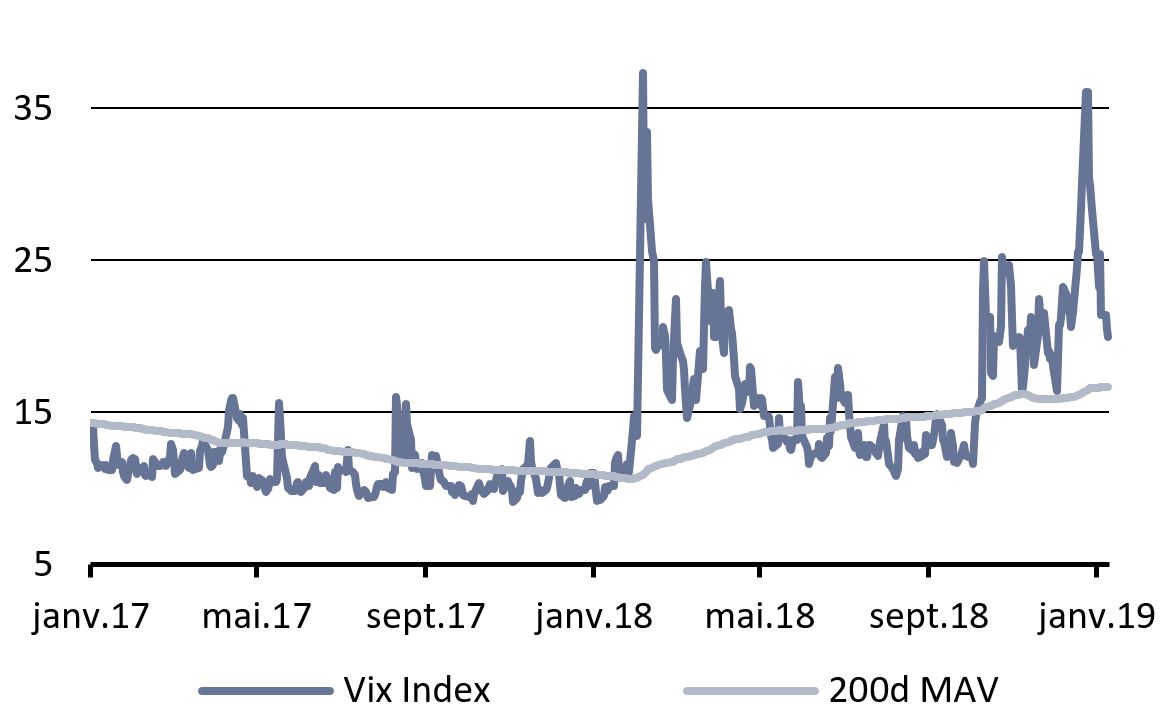

Après les très fortes fluctuations d’octobre et de novembre, le mois de décembre aura été marqué par un record sur les marchés financiers. Au lieu de l’habituel rebond de fin d’année, les marchés boursiers ont enregistré leur pire mois de décembre depuis 1931. À la veille de Noël, le S&P 500 est tombé sous les 2400 points, son plus bas niveau depuis avril 2017. Outre la fin d’une hausse de plusieurs années sur les marchés, 2018 aura été marquée par une nette augmentation des fluctuations des cours, mesurées par l’indice de volatilité (VIX).

De telles fluctuations ne sont pas inhabituelles. La fin de la politique monétaire ultra expansionniste des banques centrales signe le retour d’un niveau de volatilité normal en comparaison historique. Outre une juste évaluation des perspectives de croissance, une gestion active des risques sera donc décisive en 2019.

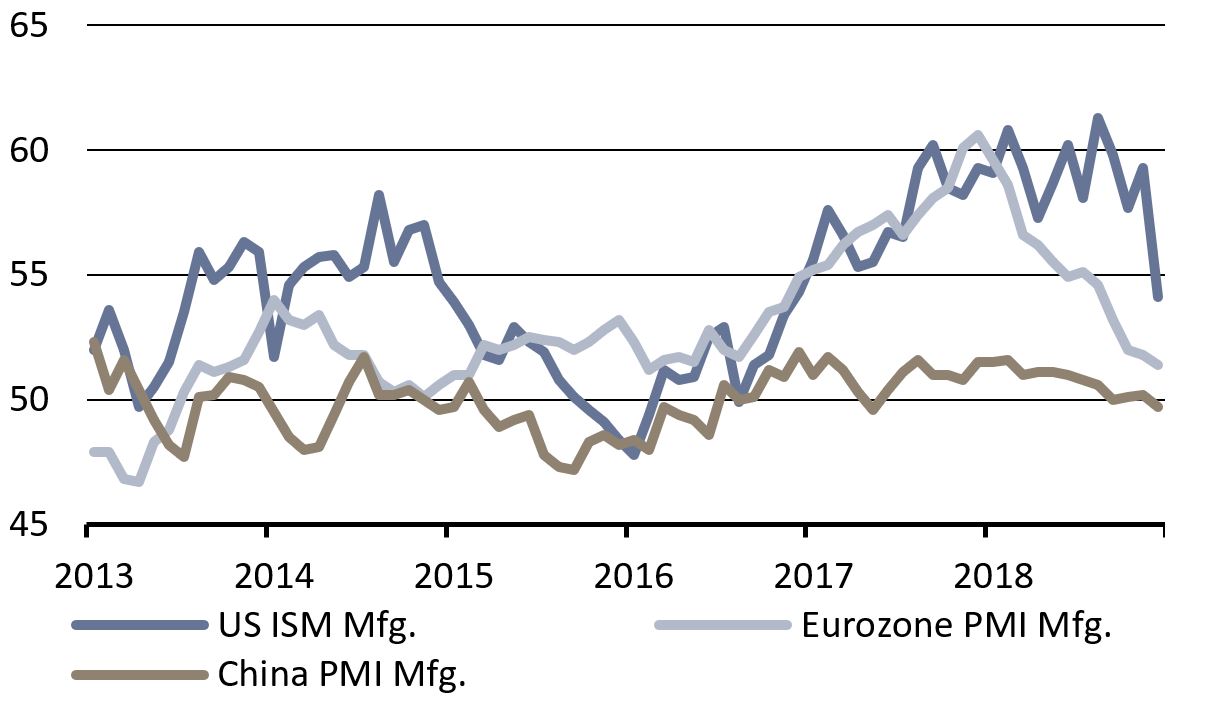

Après le net repli de l’indice des directeurs d’achats (ISM) du mois de décembre aux États-Unis, les prévisions de croissance mondiale ont été fortement revues à la baisse. Plusieurs pays comme la Chine montrent déjà des signes de contraction dans le secteur manufacturier, et d’autres devraient leur emboîter le pas.

Le ralentissement mondial de la croissance est la conséquence du durcissement de la politique monétaire, qui a entraîné une nette diminution des liquidités en dollars américains et une augmentation des primes de risque de crédit. À cela s'est ajoutée la guerre commerciale qui pèse sur le moral des investisseurs. La décélération de la croissance se poursuivra au premier semestre mais une légère reprise devrait intervenir au second semestre grâce aux mesures de relance du gouvernement chinois. Ces dernières semaines, la Réserve fédérale américaine (Fed) a réagi au ralentissement de la croissance et au durcissement des conditions financières en adoptant un ton plus prudent. En conséquence, les marchés financiers ont très vite exclu toute nouvelle hausse des taux d’intérêt. Cette réaction paraît excessive au regard de la vigueur du marché du travail et de la hausse progressive des taux d’inflation. Nous prévoyons désormais que la Fed fera une pause en mars avant de procéder à deux nouveaux tours de vis au cours de l’année.

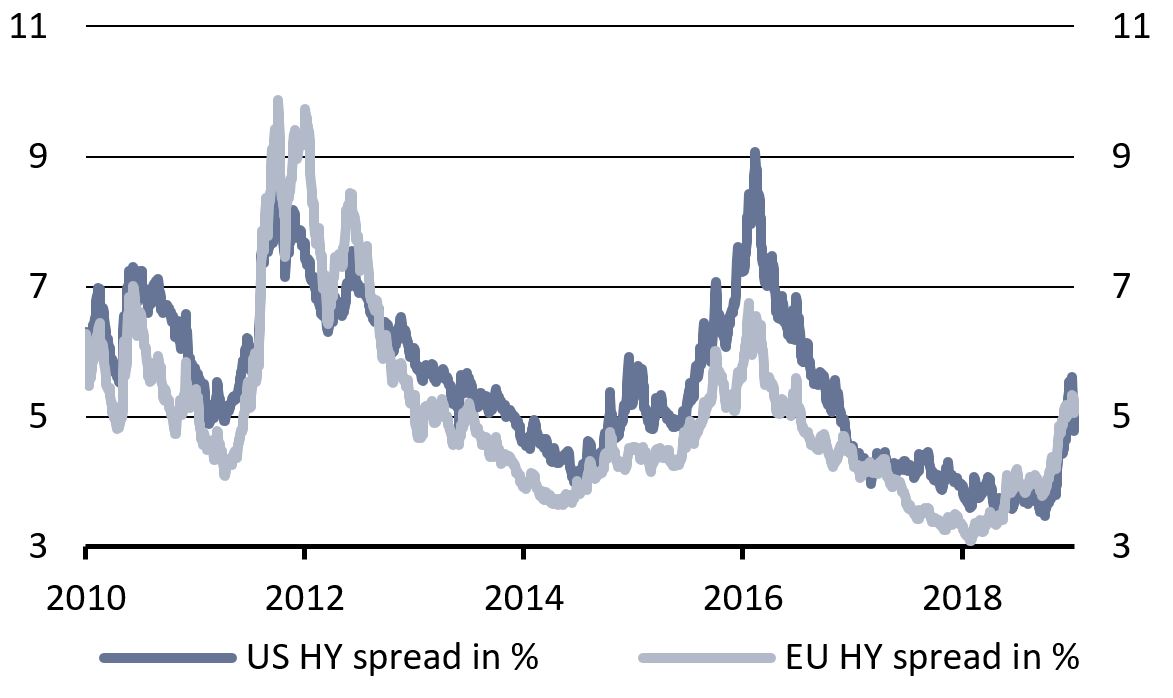

Une pause dans le cycle de hausse des taux d’intérêt favoriserait les placements qui ont particulièrement souffert de la hausse des taux américains l’an dernier. Au premier chef, les obligations des marchés émergents. Les primes de risque de crédit ont sensiblement augmenté et se situent maintenant à leur juste niveau. Parmi les obligations des marchés émergents, celles libellées en monnaie locale semblent d’autant plus intéressantes que nous prévoyons une nouvelle dépréciation du dollar américain. De nombreuses monnaies sont sous-évaluées et recèlent de potentiel.

Outre les obligations des marchés émergents, les émissions à haut rendement devraient bénéficier d’un report des prochaines hausses des taux. Sur ce segment, les primes de risque de crédit ont sensiblement augmenté et compensent à nouveau le risque de défaut. Dans la mesure où une récession est très peu probable cette année et où les taux de défaut ne devraient que légèrement augmenter, ce segment devrait générer des performances positives.

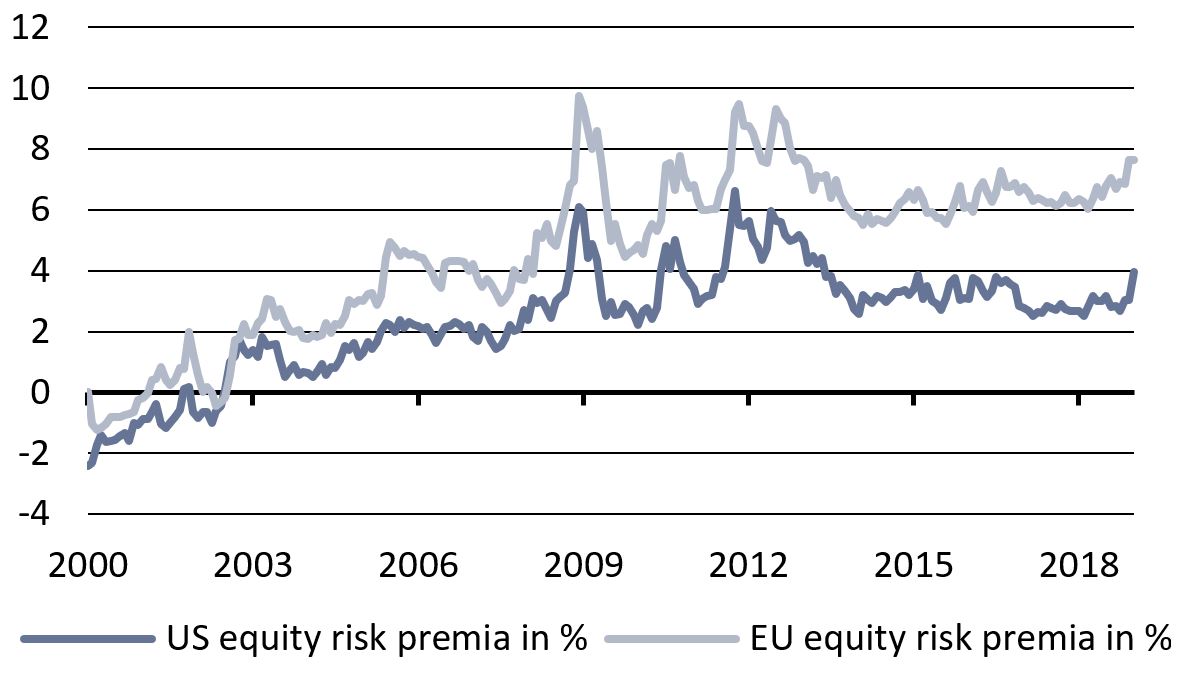

En raison de la baisse des cours et de la diminution des taux d’intérêt sans risque, les valorisations des actions sont devenues intéressantes. Alors que les actions américaines sont valorisées à leur juste valeur sur le long terme, les valorisations des actions émergentes et européennes sont désormais attractives. Dans le cas des actions européennes, la prime de risque par rapport aux obligations a atteint son plus haut niveau depuis 2012.

Les cours des actions intègrent également une forte baisse des bénéfices des sociétés, phénomène qui normalement ne se produit qu’en cas de récession. Nous prévoyons donc que la valorisation des marchés des actions repartira à la hausse au second semestre dès qu’il sera apparu que le cycle n’est pas encore terminé.

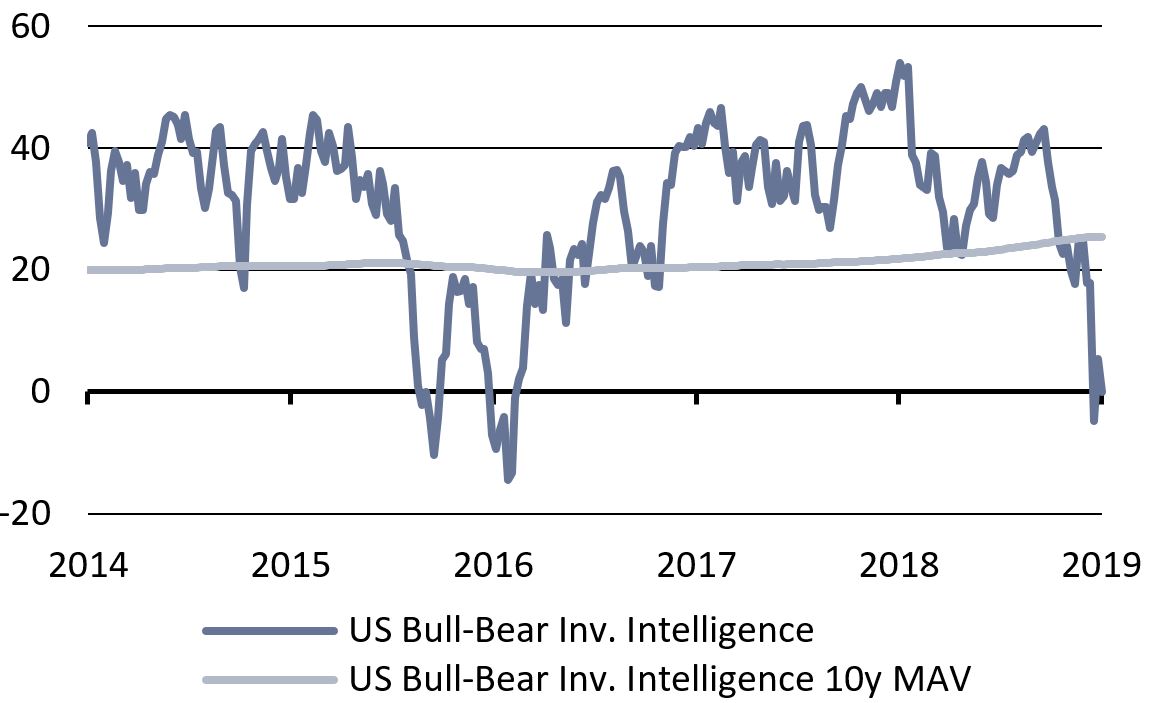

Les corrections de décembre constituent une réaction excessive classique. C’est également ce qui ressort des indicateurs de sentiment, qui sont tombés à leur plus bas niveau depuis la fin de 2015. Ces indicateurs donnent souvent des signaux fiables lors d’une correction et laissent présager un redressement des marchés au cours des mois suivants. Néanmoins, la reprise devrait suivre une évolution erratique. À court terme, les mauvaises nouvelles des entreprises et les révisions à la baisse des prévisions des bénéfices devraient peser sur les cours. C’est pourquoi, notre sélection de titres concerne surtout les secteurs défensifs et les titres de qualité.

Nous sommes de plus en plus optimistes à l’égard des actions des marchés émergents. La classe d’actifs affiche une valorisation attractive et devrait être le premier bénéficiaire d’un possible apaisement des tensions commerciales et des mesures de relance du gouvernement chinois. Par ailleurs, certains pays comme la Russie et le Brésil devraient profiter d’une évolution positive de la demande intérieure, qui soutiendra aussi les cours des actions.

En ce début d’année, nous prévoyons un redressement des marchés des actions. À court terme, le potentiel haussier paraît très limité en raison du ralentissement persistant de la croissance. Par conséquent, nous allons gérer activement notre position surpondérée. Nous sous-pondérons toujours les obligations mais estimons que les segments des marchés émergents et du haut rendement recèlent du potentiel à condition de se montrer sélectif. Nous conservons nos placements alternatifs à des fins de diversification d’un portefeuille mixte.