Sans relèvement de l'âge de la retraite, il sera difficile d'assurer la pérennité de la prévoyance professionnelle, selon une étude de Credit Suisse.

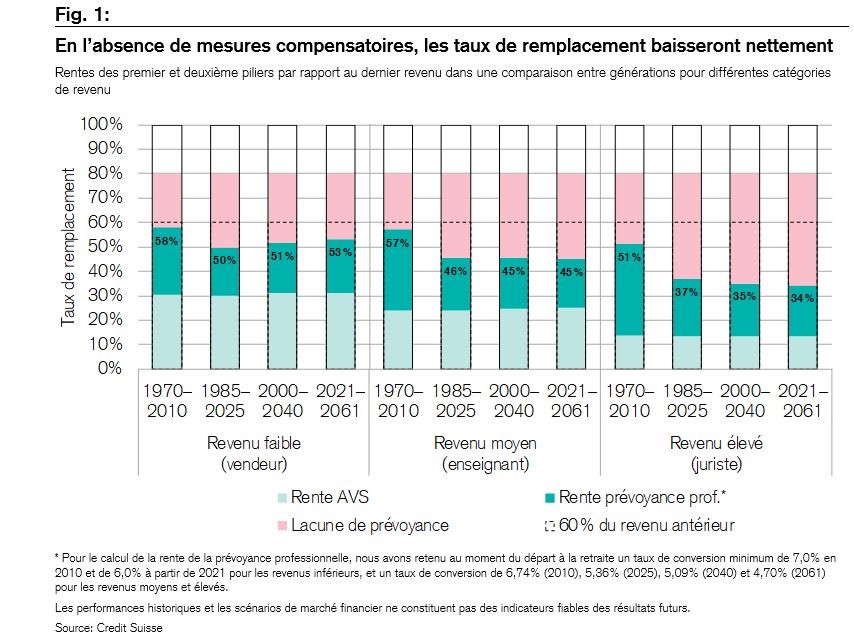

L'étude sur les caisses de pension suisses 2019 publiée aujourd'hui par le Credit Suisse analyse les principaux défis du deuxième pilier du point de vue des caisses de pension et des assurés. La comparaison intergénérationnelle réalisée par les économistes du Credit Suisse met en évidence que le montant des rentes des premier et deuxième piliers par rapport au dernier revenu passe de quelque 57% en 2010 à 46% en 2025, et chute même de 51% à 37% dans le segment des revenus supérieurs. Sans relèvement de l'âge de la retraite, il sera difficile d'assurer la pérennité de la prévoyance professionnelle. Les futurs bénéficiaires de rente feraient donc bien de recourir également à la prévoyance individuelle dans la mesure de leurs possibilités. Parallèlement, les caisses de pension voient leur tolérance au risque baisser en raison de l'évolution démographique. Et le départ à la retraite imminent des baby-boomers va encore accentuer la redistribution actuelle des jeunes vers les seniors.

Les bénéficiaires de rente actuels tirent profit des hauts rendements des dernières décennies et de taux de conversion trop élevés du point de vue actuariel d'aujourd'hui. À l’inverse, le niveau actuellement faible des taux d'intérêt la constitution de la fortune de la population active. En outre, la rémunération des avoirs de vieillesse de cette dernière est inférieure depuis des années à celle des avoirs des retraités, car c'est la seule manière de financer les promesses de rente excessives faites à ces derniers. Enfin, les taux de conversion baissent à large échelle.

En tenant compte de facteurs souvent négligés comme l'évolution des salaires, des taux d'intérêt et de l'inflation, les économistes du Credit Suisse montrent comment se présente la situation en matière de rentes dans une comparaison portant sur quatre générations de personnes actives: en l'absence de contre-mesures, cette situation va fortement se détériorer à l'avenir.

Le taux de remplacement, c'est-à-dire le rapport entre le dernier revenu et le montant des rentes des premier et deuxième piliers, passe d'environ 57% en 2010 à quelque 46% en 2025 pour les assurés à revenu moyen. Dans le segment des bas salaires, le taux de remplacement cédera 5 à 8 points de pourcentage en l'absence de contre-mesures car, dans ce cas de figure, la part de la rente du 2e pilier dans le revenu est inférieure à celle de la rente AVS, et le taux de conversion minimum a un effet stabilisateur. S'agissant des revenus supérieurs, la rente de la prévoyance professionnelle constitue la majeure partie du revenu à la retraite, de sorte que le taux de remplacement chutera fortement là aussi, passant de 51% au départ à la retraite en 2010 à 37% en 2025. Et ce taux sera encore légèrement plus faible pour les assurés quittant la vie active à partir de 2061.

Même corrigées du pouvoir d'achat, les rentes des générations futures devraient être nettement inférieures: en supposant que l'inflation reste très faible (environ 0,5%) à l'avenir également, elles diminueront de 15% à 29% dans le segment des revenus moyens à élevés par rapport à celles des personnes retraitées en 2010. Pour les rentes de la prévoyance professionnelle, la compensation du renchérissement est laissée à la discrétion des caisses de pension en fonction de leurs possibilités financières, mais celles-ci ont assez rarement adapté leurs prestations à l’évolution des prix par le passé. Pour les actuels bénéficiaires de rentes, cet aspect ne prête guère à conséquence pour l’instant, car le renchérissement est faible depuis des années. Si les actuels bénéficiaires de rentes ont profité de la baisse de l'inflation, en cas de scénario défavorable, les générations futures risquent non seulement une rente inférieure à celle des générations précédentes, comme évoqué précédemment, mais aussi une perte de pouvoir d’achat plus importante.

Pour pouvoir maintenir le niveau des prestations, il faut de toute urgence remanier le système de la prévoyance vieillesse et en assurer la pérennité. Les propositions actuelles de réforme du deuxième pilier visent d'une part la réduction attendue depuis longtemps du taux de conversion minimum. D'autre part, elles préconisent une légère hausse des cotisations par le biais d'une augmentation des taux de celles-ci et d'une réduction de la déduction de coordination. Dans leur analyse des différentes mesures compensatoires, les économistes du Credit Suisse démontrent qu'il faudrait également relever l'âge de la retraite pour garantir le fonctionnement à long terme de la prévoyance professionnelle. Cette solution permettrait en outre de réduire la redistribution des jeunes vers les seniors et de consolider le pacte intergénérationnel. Jusqu'ici pourtant, l'âge de la retraite, véritable pivot du système, est resté tabou dans le 2e pilier également, alors que de nombreux pays européens confrontés à des défis démographiques similaires relèvent l'âge de la retraite ou ont décidé de l'adapter de manière automatique à l'évolution de l'espérance de vie.

Néanmoins, les futurs bénéficiaires de rente disposent d'ores et déjà de différents moyens pour assurer leur retraite. En fonction de leur employeur, ils peuvent verser volontairement des cotisations d'épargne plus élevées et travailler au-delà de l'âge de la retraite officiel. En outre, la prévoyance individuelle, qui permet de garantir le niveau de vie habituel à la retraite, gagnera encore en importance, et pas seulement pour couvrir des besoins individuels supplémentaires. Le versement régulier des montants maximaux dans le pilier 3a présente également des avantages non négligeables par rapport aux autres mesures susmentionnées, d’autant que les efforts d’épargne supplémentaires sont significatifs. Selon le profil de risque, l'utilisation des solutions de prévoyance-titres peut augmenter le potentiel de rendement dans le pilier 3a et, le cas échéant, dans les plans de prévoyance «1e», car les écarts de rendement sont déterminants pour la constitution de la fortune. Lorsqu'elles définissent leur stratégie de placement, les caisses de pension doivent également veiller à tirer le meilleur parti des possibilités de rendement offertes par les marchés des capitaux.

Bien que les caisses de pension aient commencé il y a longtemps à abaisser leurs taux de conversion enveloppants en raison de l'évolution démographique, quelque 5 milliards CHF étaient encore redistribués des assurés actifs vers les bénéficiaires de rente à fin 20181. Et si une réduction du taux conversion minimum d'actuellement 6,8% n’a pas lieu bientôt, la redistribution des bénéficiaires de rente dans la prévoyance surobligatoire vers ceux du régime obligatoire s'accentuera dans les années à venir. En effet, les départs à la retraite de la génération du baby-boom feront passer de quelque 25% à 38% la proportion des retraités par rapport à la population âgée de plus de 24 ans d'ici à 2045.

Il est probable que les caisses de pension ne pourront pas trouver d'aide sur les marchés des capitaux non plus. Avant le changement de millénaire, les rendements de ceux-ci contribuaient à hauteur de quelque 46% à la fortune de prévoyance (54% provenant des cotisations des employeurs et des salariés), or ils n'y entrent plus désormais que pour quelque 26% (jusqu'à fin 2017). Mais à l'avenir, ce sont surtout les valeurs nominales qui seront sources d'inquiétude: à la mi-août 2019, le rendement à l'échéance des emprunts d'État à 10 ans en CHF était de -1% p.a. En raison de la baisse continue des taux d'intérêt, les rendements obligataires dégagés jusqu'à aujourd'hui sont encore nettement supérieurs aux rendements à l'échéance actuels, mais la baisse des rendements des valeurs nominales n’est qu’ajournée, laquelle se manifestera en cas de stabilisation de l'environnement des taux d'intérêt.

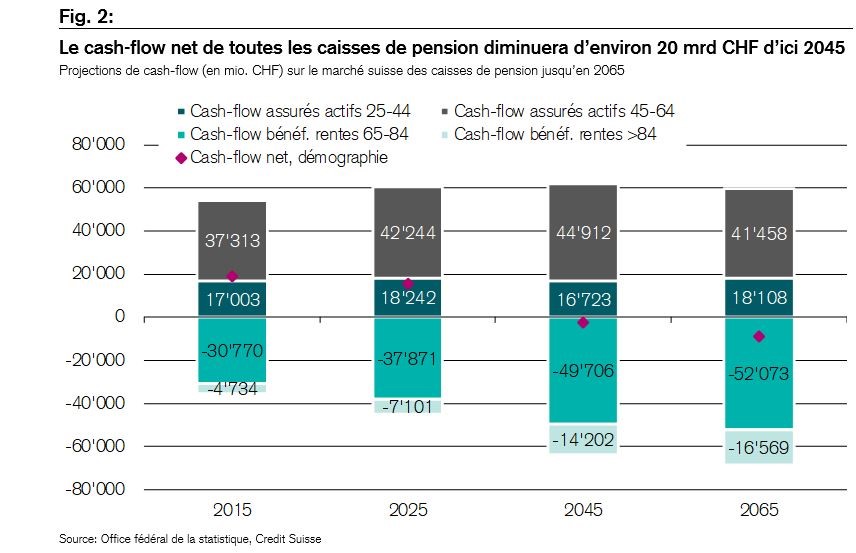

C'est pourquoi de nombreuses institutions de prévoyance remanient depuis longtemps leur allocation des actifs, réduisant leurs portefeuilles obligataires pour augmenter la pondération des actions et des placements immobiliers. Mais cette évolution pourrait être freinée à l'avenir par une baisse de leur tolérance au risque. En effet, suite au départ à la retraite des baby-boomers, la part du capital de prévoyance des bénéficiaires de rente va augmenter par rapport à celle des assurés actifs: elle représente aujourd'hui près de 45%, mais elle passera à 57% en 2045 selon les projections des spécialistes des caisses de pension du Credit Suisse. Comme l'horizon de placement des avoirs des assurés âgés est plus court que celui des jeunes actifs, celui des caisses de pension aura tendance à diminuer avec l'élévation du nombre des bénéficiaires de rente. En outre, un «vieillissement du capital de prévoyance» réduit les flux de trésorerie: selon les économistes du Credit Suisse, les caisses de pension pourraient voir leurs cash-flows nets chuter de quelque 20 milliards CHF sur les 25 prochaines années et même passer en territoire légèrement négatif, rien qu'en raison de l'évolution démographique.

En conséquence, leurs besoins de liquidités devraient augmenter, ce qui affectera également leur comportement en matière de placements.

Du fait de l'évolution démographique, les caisses de pension devront donc surveiller plus attentivement leur tolérance au risque dans leur future quête de rendements. Les projections montrent néanmoins qu'il restera possible de maîtriser les répercussions de cette évolution sur l'ensemble du marché de la prévoyance professionnelle. En moyenne, la plupart des caisses de pension disposeront, à l'avenir également, d'une marge de manœuvre suffisante pour tirer profit de classes d'actifs à fort rendement telles que les actions dans la même mesure qu'aujourd'hui.