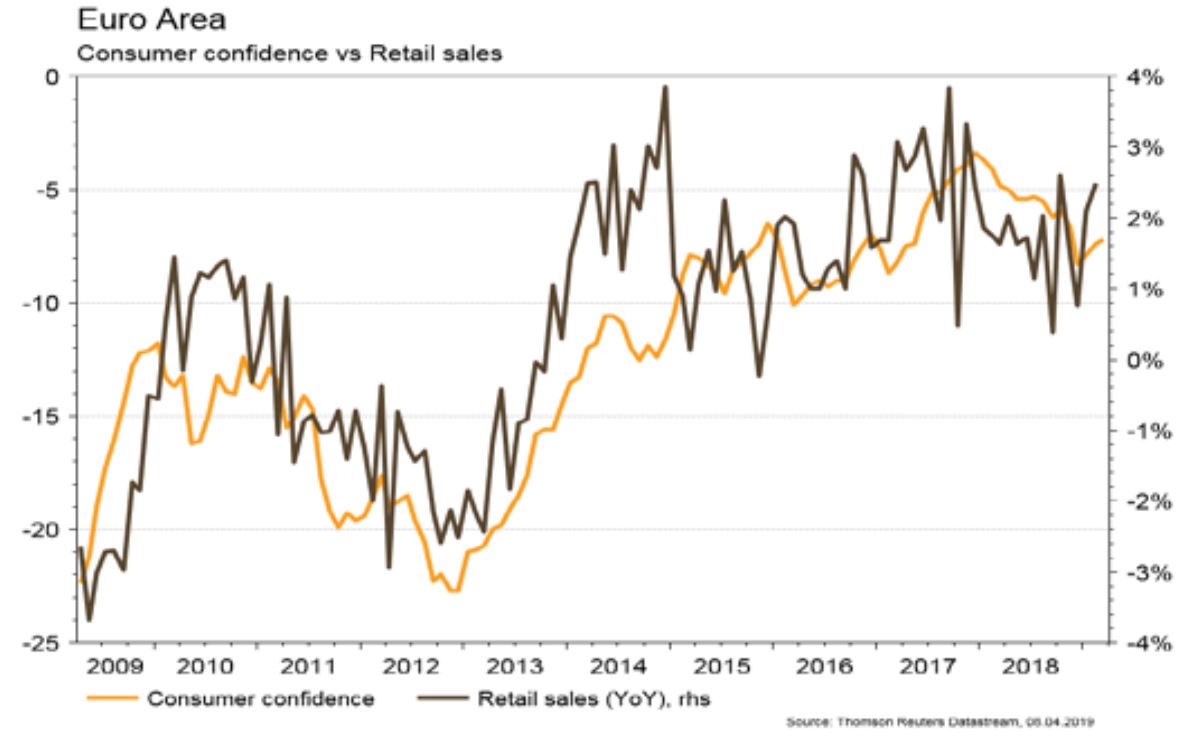

En Europe, le PMI des services a été révisé à la hausse en mars et les ventes de détail progressent plus qu’escompté.

Economie

Les statistiques publiées aux Etats-Unis ont été plutôt encourageantes. L’ISM manufacturier remonte de 54,2 à 55,3 en mars, les ventes de véhicules passent de 16,56 millions à 17,5 millions et l’économie américaine a créé 196’000 postes de travail, plus qu’attendu, le même mois. L’ISM des services a lui quelque peu déçu en reculant de 59,7 à 56,1, mais reste à un niveau satisfaisant. Les ventes de détail sont également en baisse en mars, de 0,2%, mais compensées par la forte révision haussière du mois précédent. En Europe, le PMI des services a été révisé à la hausse en mars (de 52,7 à 53,3) et les ventes de détail progressent plus qu’escompté (+0,4% m/m; +2,8% a/a) en février. En Chine également nous avons de bonnes surprises: le PMI manufacturier (Caixin) est en hausse de 49,9 à 50,8, tout comme celui des services qui passe de 51,1 à 51,4 en mars.

Marché suisse

A suivre cette semaine: chômage mars (Seco) et statistiques mars (Swiss & Flughafen Zurich).

Les compagnies suivantes publieront des chiffres d’affaires T1: Bossard, Sika, Givaudan, Gurit, Barry Callebaut (résultats S1) et Romande Energie (résultats 2018).

Feront leurs débuts à la bourse: mardi pour Alcon, le spin-off de Novartis et vendredi pour Stadler Rail.

Obligations

Les obligations grecques se sont fortement appréciées après que le pays a passé avec succès le premier point d’étape à la fin du dernier programme d’aide, et ouvert la voie à la poursuite de sa normalisation. Le pays devrait profiter de cet environnement pour revenir sur les marchés. Saudi Aramco va lever au moins 10 milliards de dollars cette semaine dans un deal très attendu et qui sera sans doute amplement sursouscrit.

Sentiment des traders

Bourse

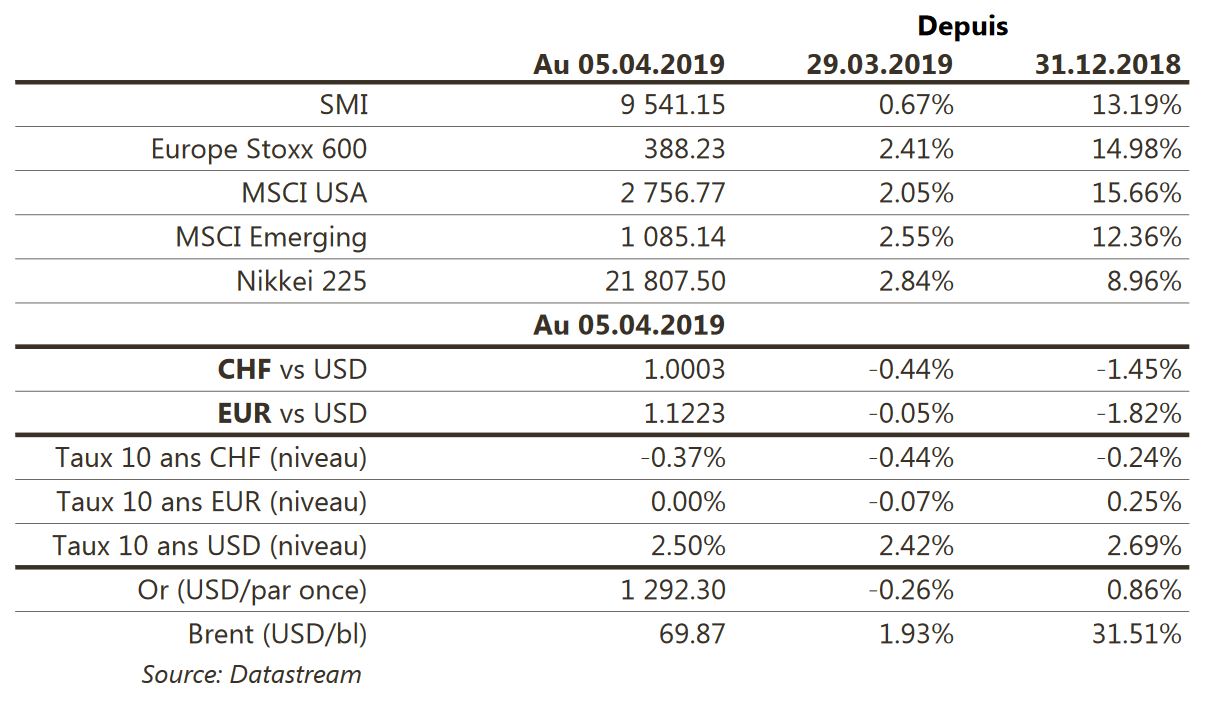

Semaine solide sur les marchés actions, dominée par des chiffres de l’emploi US de bonne tenue et des statistiques chinoises meilleures qu’attendues. Ouverture timide ce matin, en Europe, le Brexit sera le sujet principal alors qu’outre Atlantique, on attaque les premières publications trimestrielles (JPMorgan, Wells Fargo). Nous restons confiants.

Devises

Wall Street (26424,99) fait monter le $ ($/CHF 1, €/$ 1,122, $/JPY 111,40). Le support £/$ 1,295 devrait tenir, après 1,277, résistance 1,32. Nous restons positifs pour le $/CHF, résistance 1,012. L’€/CHF tient à 1,118, forte résistance à 1,126. Inchangée la tendance baissière de l’€. Les supports €/$ 1,1168, 1,112 sont très importants, après 1,084. Une correction technique jusqu’à 1,133 est possible. La situation en Libye et en Algérie fait monter l’or ce matin jusqu’à 1296 dollars/oz. En cas de conflit 1324 dollars ou retour 1280 dollars.

Marchés

Les bons chiffres économiques et les nouvelles positives des négociations commerciales entre Chine et US ont maintenu l’appétit pour le risque élevé. Ainsi les actions monde progressent de 2% et les spreads de crédit se resserrent sur le segment à hauts rendements alors que les taux souverains à 10 ans sont orientés à la hausse (US: +9pbs; Suisse: +8pbs; All: +7pbs), pénalisant les cours de l’or (-0,3%). Le dollar est plutôt stable (dollar index: +0,1%) et le pétrole progresse de 1,9% (Libye, Venezuela,...). A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation, la production et l’importation, «minutes» de la Fed et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance Sentix, production industrielle et réunion de la BCE dans la zone euro; indices des prix à la consommation et à la production et balance commerciale en Chine.

Actions

ABB remplace PRYSMIAN, qui présente les caractéristiques d’un «value trap» et ne profitera pas du rebond attendu des indicateurs avancés d’activité manufacturière, au sein de nos recommandations Satellites. ABB y est mieux exposé et constitue un dossier de transformation interne crédible au sein du secteur industriel, après 10 années de sous-performance du titre.

DEUTSCHE TELEKOM (entrée en liste Satellites): l’opérateur historique devrait bénéficier pleinement de la thématique 5G en Allemagne, grâce notamment à son positionnement sur le B2B, le marché des entreprises, tant pour les télécoms haut-débit que les services IT spécialisés. La fusion en cours TMUS-Sprint (3e et 4e opérateur mobile) aux USA présente quelques risques, mais surtout un gros potentiel.

NOKIA (entrée en liste Satellites): la 5G, c’est d’abord de l’équipement, tant pour le réseau Mobile que pour le réseau Fixe (la fibre doit encore se déployer dans le réseau intermédiaire). Avec son portefeuille complet de solutions «end-to-end», Nokia est particulièrement bien placé dans cette thématique 5G, notamment vs ses concurrents Huawei ou Ericsson.

ORANGE (entrée en liste satellites): dans un marché français assez complexe, Orange va mener la course 5G en tête, grâce notamment à la couverture Fibre du réseau intermédiaire très avancée dans ce pays. Le groupe bénéficiera également de son positionnement auprès des entreprises pour renforcer son leadership 5G. La valorisation est particulièrement attractive.

PUBLICIS (sortie de la liste Satellites): l’évolution structurelle de l’environnement des agences de publicité va rester difficile à moyen terme, une situation à risque pour le groupe français, à laquelle s’ajouterait l’éventuelle acquisition d’Epsilon, la plus grosse acquisition de l’histoire du groupe et un changement dans la stratégie de données.