Dans la zone euro, la confiance des ménages chute à -0,50 en juin (0,2 en mai). La déception du PMI manufacturier est compensée par le rebond de son homologue des services en juin.

Economie

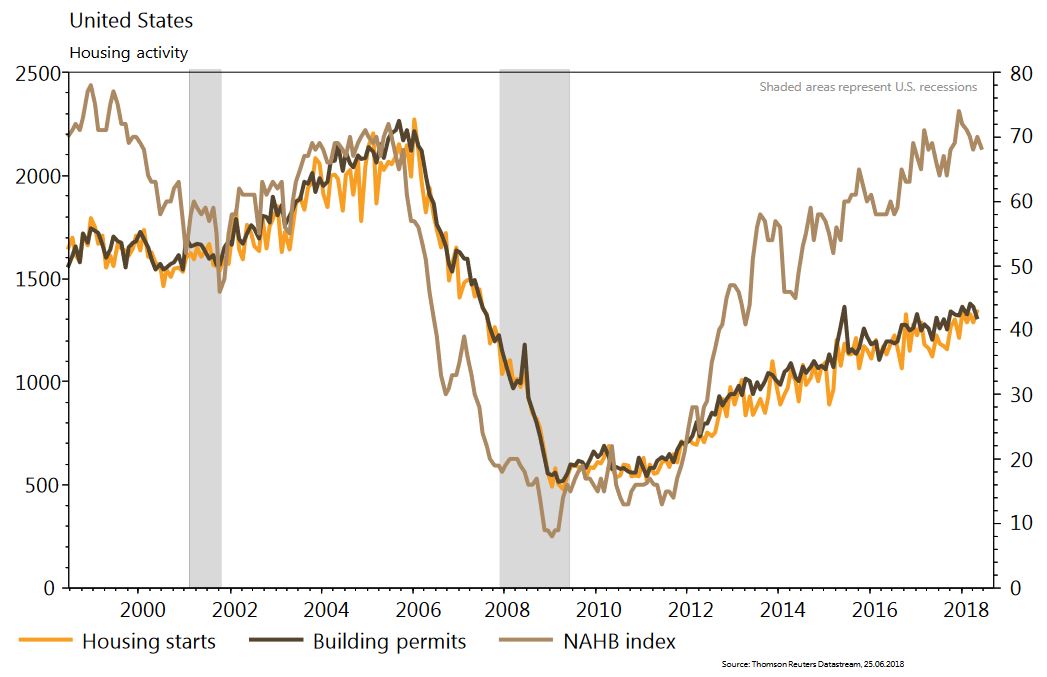

Les statistiques publiées aux Etats-Unis ont en général quelque peu déçu les attentes mais demeurent très satisfaisantes. La confiance des promoteurs immobiliers (NAHB index) recule à 68 en juin (de 70); la déception sur les permis de construire (à 1,301 million) est compensée en mai par les mises en chantier (1,350 million). Les ventes de maisons existantes sont stables à 5,430 millions alors qu’une hausse était escomptée. Enfin, les PMI manufacturier (56) et des services (56,5) sont quasiment inchangés en juin, compatibles avec la poursuite du cycle. Dans la zone euro, la confiance des ménages chute à -0,50 en juin (0,2 en mai). La déception du PMI manufacturier qui passe de 55,5 à 55 est compensée par le rebond de son homologue des services (de 53,8 à 55) en juin. Les autorités chinoises détendent le crédit pour compenser la hausse à venir des barrières douanières.

Marché suisse

A suivre cette semaine: balance des paiements et fortune à l’étranger au T1 (BNS), Consensus Forecast (KOF), étude sur les banques en Suisse en 2017 (BNS) et baromètre conjoncturel (KOF).

Sinon, Carlo Gavazzi publiera ses résultats 2017/18 et Lalique devrait voir débuter son premier jour de cotation à la bourse suisse.

Obligations

Les créditeurs européens de la Grèce se sont entendus sur un allègement de la dette du pays. EUR96.6mia de dette verront leur maturité étendue de 10 ans. De plus, milliards d'euros seront versés pour compléter les réserves de liquidité du pays afin de sécuriser le retour du pays sur les marchés après 8 ans de crises et programmes d’aide. Les défis restent nombreux mais cette issue est favorable.

Sentiment des traders

Bourse

Malgré des PMIs de bonne qualité, les indices actions marquaient le pas la semaine dernière. Les marchés ouvraient dans le rouge après les nouvelles menaces de guerre économique de Trump, qui souffle le chaud et le froid et dicte de ce fait la direction des indices. Dans ces conditions, nous restons prudents.

Devises

Après avoir testé le support à €/$ 1,151, l’Euro a rebondi contre le dollar jusqu’à €/$ 1,1637. Le climat de guerre économique freine l’appétit au risque des investisseurs et met les devises sous pression au gré des ripostes sur les taxes entre les Etats-Unis, la Chine et l’Europe; dans ce contexte les monnaies refuges comme le JPY et le CHF sont à la hausse: $/JPY 109,44, €/CHF 1,1490, GBP/CHF 1,307. L’once d’or a cassé le support à 1275$/oz prochain support 1240 $/oz. Nos fourchettes €/$ sup. 1,151, rés. 1,1720, $/CHF sup. 0,9830, rés. 1,005, €/CHF sup. 1,14, rés. 1,171.

Marchés

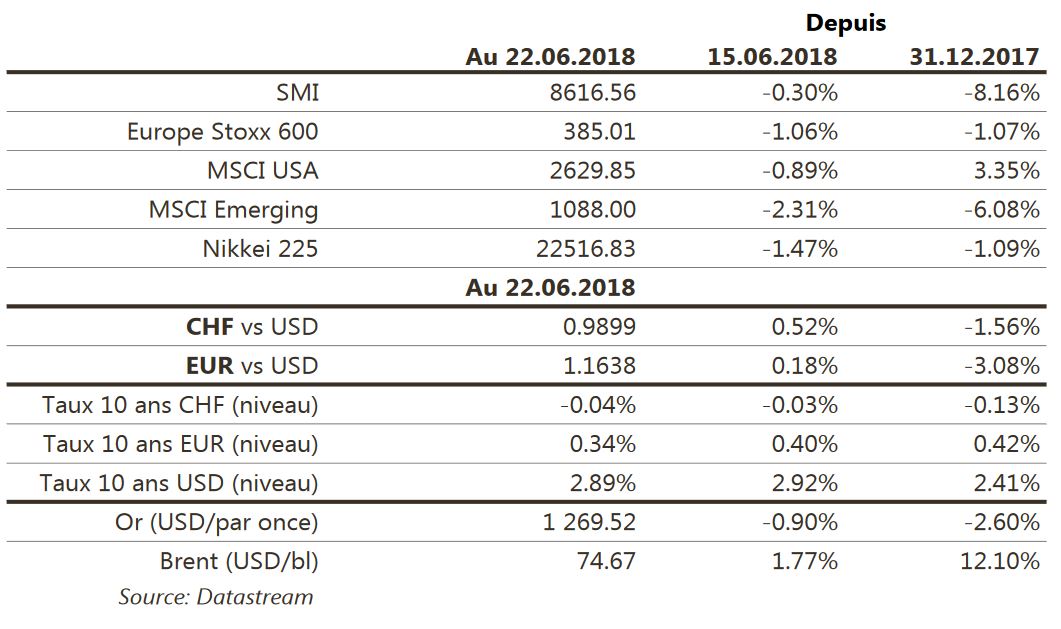

Les tensions commerciales entre les US et le reste du monde s’intensifient. La crise des migrants n’a pas trouvé de solution ce week-end et le sommet européen de fin de semaine s’annonce délicat. Ces incertitudes se reflètent dans le recul des actions (US: -0,9%, Europe: -1,1%, Emergents: -2,3%) et le léger écartement des «spreads corporate» aux US (+6-7pbs) et encore plus dans la zone euro (IG: +7pbs et HY: +22pbs) alors que les taux souverains reculent (US:-3pbs; All: -7pbs; Sui:-1pbs). Le pétrole rebondit de 1,8% suite aux décisions de l’Opep. L’or (-0,9%) ne profite pas du léger recul de l’USD (USD index: -0,3%). A suivre cette semaine: ventes de maisons neuves, confiance des ménages, indicateurs économiques avancés régionaux (Richmond, Dallas,...), commandes de biens durables, et inflation PCE aux Etats-Unis; indices de confiance de la CE et inflation préliminaire dans la zone euro.

Actions

Energie (vue Positive): l’Opep + Russie ont annoncé un accord rassurant à deux égards. Un relèvement de production modéré qui compensera, mais pas plus, la baisse des exportations du Venezuela et de l’Iran, et un rôle retrouvé de l’Arabie Saoudite comme pilote du système. Notre vue sectorielle est confortée.

ING (Satellites): le groupe a publié ce matin un communiqué de presse signalant que des poursuites judiciaires des autorités néerlandaises et américaines pourraient forcer le groupe à devoir provisionner dès le T3 pour une amende.

ROCHE (Core Holding): a annoncé le succès de son étude IMPower133 évaluant Tecentriq (immunothérapie) en combinaison avec chimiothérapie dans le cancer du poumon à petites cellules (15% des cas de cancer du poumon). Les détails de l’étude seront publiés lors d’un prochain congrès. Roche est le premier à publier une étude dans cette indication. Nous attendons les données de Merck & Co (US Core Holding) début 2019.

UNICREDIT (Satellites): le fonds activiste Caius fait monter la pression sur le management pour la conversion de 3 milliards d'euros de dette hybride CET1 en capital dur. Unicredit a déjà refusé au motif que le mécanisme de cette émission est connu des investisseurs et accepté par le régulateur.

WIRECARD (Core Holding), en collaboration avec Visa, lance une nouvelle plateforme (carte et paiement) à destination des transporteurs routiers, «Wirecard Fleet & Mobility», totalement numérique, qui permet la gestion des flottes, mais aussi les paiements banques-stations d’essence, etc. Cette dynamique de partenariat stratégique nous paraît prometteuse et devrait se poursuivre au fil des prochains trimestres.