Les ventes de détail ont quelque peu déçu (+0,2% m/m) en novembre malgré la révision haussière d’octobre.

Economie

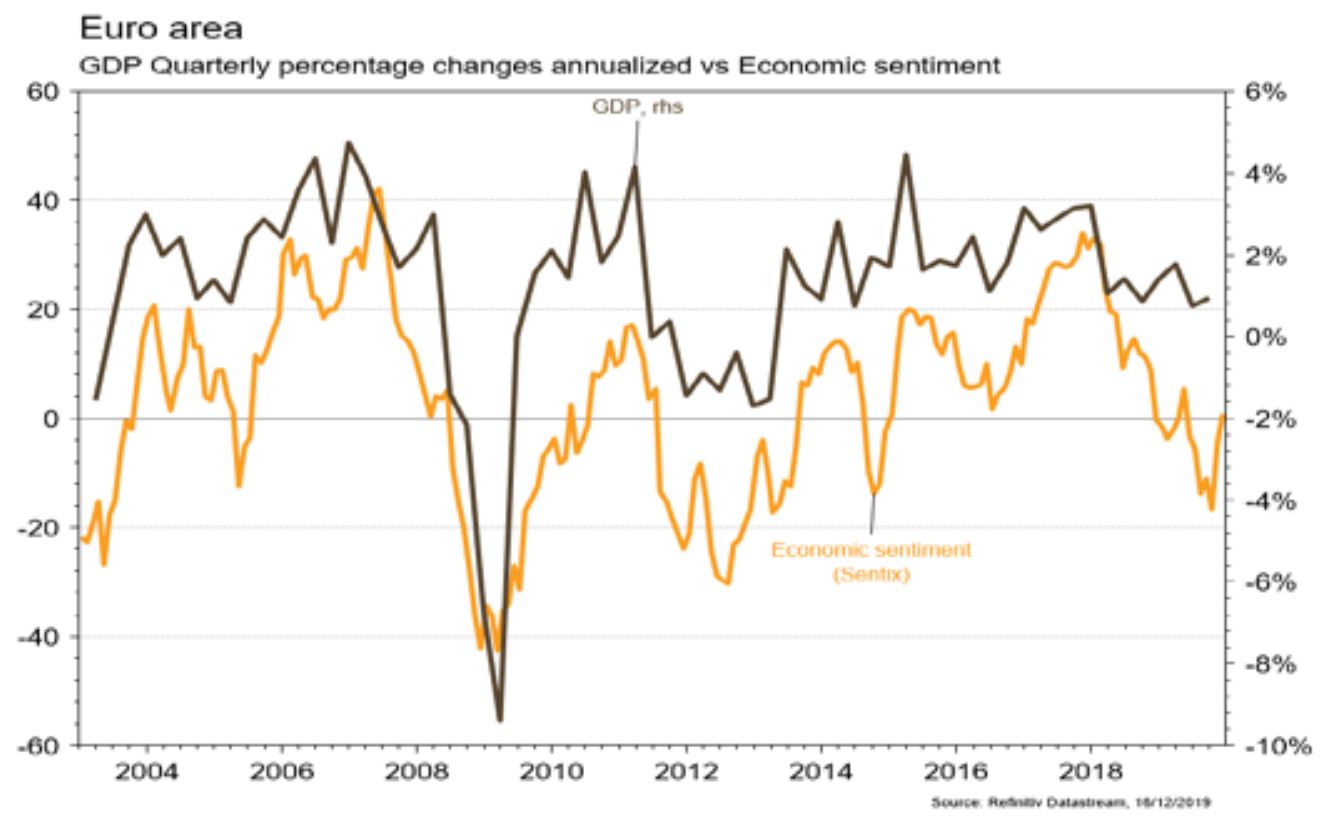

Aux Etats-Unis, les statistiques publiées sont quelque peu mitigées. La bonne nouvelle nous vient de la confiance des PME (NFIB index) qui se redresse de 102,4 à 104,7 en novembre. La croissance des prix à la consommation «core» est en ligne avec les attentes (+0,2% m/m; +2,3% a/a) le même mois. Les ventes de détail ont quelque peu déçu (+0,2% m/m) en novembre malgré la révision haussière d’octobre. Dans la zone euro on notera le rebond de l’indice de confiance Sentix (de -4,5 à +0,7 en décembre) et le recul, attendu, de la production industrielle en octobre (-0,2% m/m; -2,2% a/a). En Chine, l’accélération de l’inflation (de 3,8% a/a à 4,5% a/a) va compliquer le travail de la PBoC; ventes de détail (+8% a/a) et la production industrielle (+6,2% a/a) sont meilleures qu’attendu.

Obligations

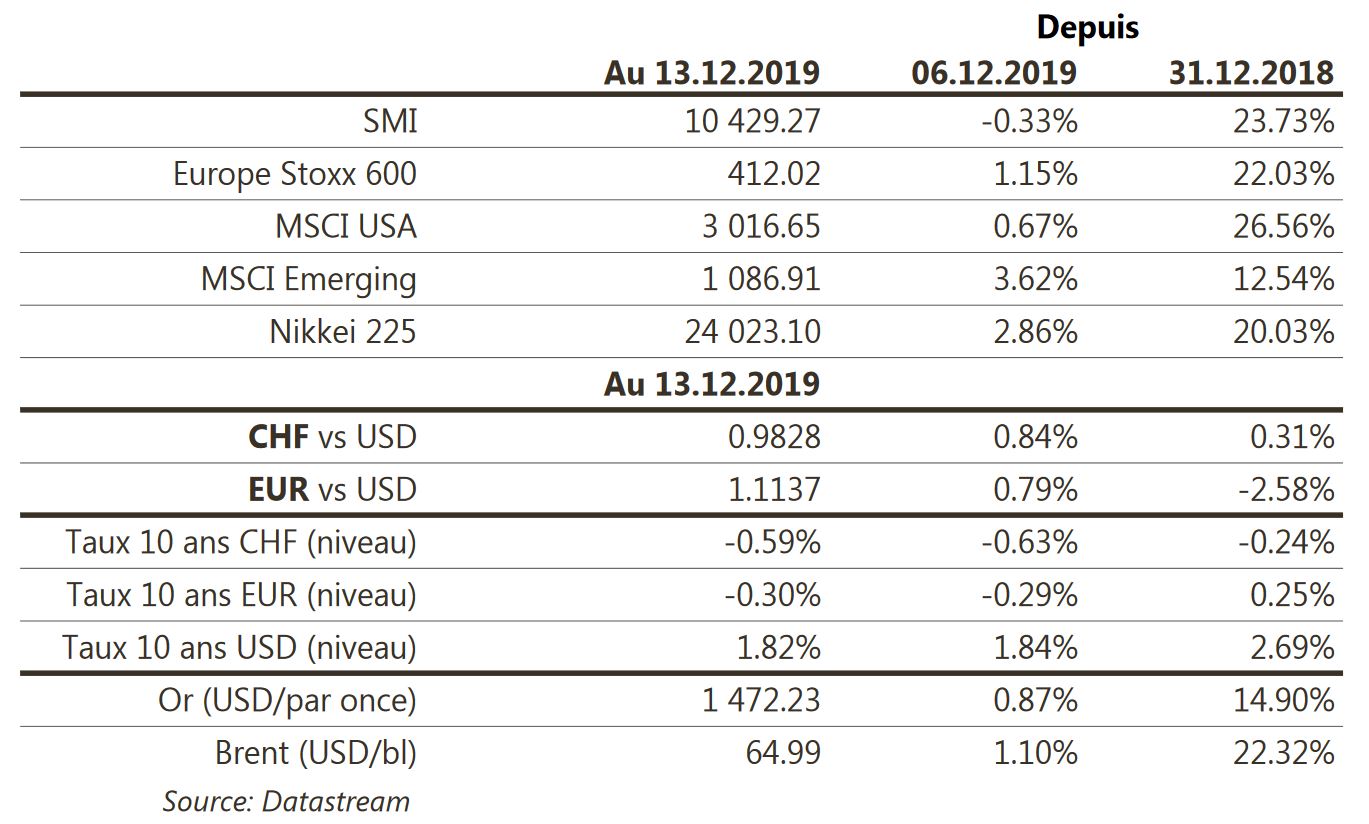

Forte volatilité des taux US et allemands qui ont bondi jeudi dernier sur fond d’accord commercial «phase 1» trouvé entre les Etats-Unis et la Chine et d’une levée des incertitudes liées au Brexit, avant de retracer vendredi et de terminer la semaine relativement inchangés. La périphérie européenne a surperformé, notamment la Grèce (-15pb 10Y) et l’Italie (-9,5pb 10Y). L’appétit au risque fut élevé avec des spreads High Yield aux US et en Europe se resserrant de respectivement 19pb et 18pb.

Sentiment des traders

Bourse

Les marchés restaient bien disposés, et le mouvement se poursuivait ce matin, à la faveur de la signature de la phase 1 d’un trade deal sino-américain annoncé vendredi déjà. L’annonce de la Fed d’un probable statu quo sur les taux en 2020 plaisait aux investisseurs. La publication des PMIs des deux côtés de l’Atlantique sera le point d’orgue de la dernière semaine complète de l’année. Nous restons positifs.

Devises

La Chine empêche une forte baisse du dollar, nos supports $/CHF 0,98, 0,9715. Il faut casser définitivement la résistance €/$ 1,1175 pour atteindre les niveaux 1,1250/1,13, support 1,1040. La victoire de M. Johnson justifie une £ forte à court terme (£/$1,33-1,35). Sentiment neutre/haussier pour l’€/CHF 1,0850-1,1050 et l’or 1485/1500$. Brent plutôt 70$.

Marché

L’espoir d’un accord puis enfin la confirmation d’un accord sino-américain sur le conflit commercial a une nouvelle fois nourri l’appétit au risque. Ainsi, les actions monde progressent de 1% sur la semaine et les «spreads» de crédit se resserrent alors que les taux souverains sont plutôt stables. Le dollar se déprécie de 0,5% (dollar index), permettant la hausse de 0,9% des cours de l’or. A suivre cette semaine: indicateurs avancés régionaux (Empire manufacturing, Fed de Philadelphie, Fed de Kansa City) PMI manufacturier et des services, mises en chantier, indice de confiance des promoteurs immobiliers (NAHB) et production industrielle aux Etats-Unis; PMI manufacturier et des services, nouvelles immatriculations et confiance des ménages dans la zone euro.

Marché suisse

A suivre cette semaine: Consensus Forecast (KOF), commerce extérieur & exportations horlogères de novembre (AFD), indice des prix à la construction d’octobre (OFS) et balance des paiements au T3 (BNS). Sinon, Novavest devrait faire son entrée à la bourse SIX aujourd’hui et Perrot Duval publiera ses résultats 2019/20.

Actions

NOVARTIS (Core Holding): échec clinique de fevipiprant, traitement oral dans l’asthme. Les attentes du consensus (500 millions de dollars en 2024) avaient été abaissées sur les derniers mois suite à l’échec des deux premières études cliniques. L’impact sur le titre est relativement limité (c. -1%/-2%).

RELX (Core Holding) a, lors d’une journée analystes focalisée sur les aspects technologiques des 4 divisions du groupe, réitéré ses objectifs pour l’exercice 2019. Relativement au Brexit, le titre n’a que peu réagi, le Royaume-Uni ne représentant que 5% des revenus du groupe.

WIRECARD (Core Holding) a de nouveau été malmené en bourse la semaine dernière (articles du FT sur l’opacité du cash et une sombre histoire d’espionnage, le tout démenti par le groupe), alors que les signatures de contrats se poursuivent. Le CEO «tweete» et fait état d’une «tremendous year» pour 2019. De bon augure pour les résultats T4.