La Chine publie ce matin son plus faible taux de croissance trimestriel depuis 27 ans à 6,2% pour le deuxième trimestre. Mais la production industrielle ressort à +6,3% en juin.

Economie

Aux Etats-Unis, l’inflation (consommation hors alimentation et énergie et prix à la production) ressort au-dessus des attentes à respectivement 2,1% et 2,3% a/a en juin, comme le moral des PME à 103,3 vs 103,1 attendu. En Europe, la production industrielle recule de 0,5% a/a en mai, mieux que les -1,5% attendus et l’UE révise ses projections de croissance et d’inflation à la baisse pour 2020, à respectivement 1,4% (vs 1,5% précédemment) et 1,3%. La Chine publie ce matin son plus faible taux de croissance trimestriel depuis 27 ans à 6,2% pour le deuxième trimestre. Mais la production industrielle ressort à +6,3% en juin, nettement au-dessus des 5,2% attendus et des 5,0% de mai, comme la consommation à +9,8% contre 8,5% attendu et 8,6% en mai et les investissements à +5,8%, 0,2 point au-dessus des attentes.

Marché suisse

A suivre cette semaine: prix production-importation PPI juin (OFS) et commerce extérieur/exportations horlogères juin et S1 (AFD).

Sinon, les sociétés suivantes publieront leurs résultats S1: DKSH, Partners Group (AuM), Temenos, Cassiopea, Georg Fischer, Givaudan, Novartis, Panalpina, Rieter, SGS, Richemont, SFS, BB Biotech et Valora.

Obligations

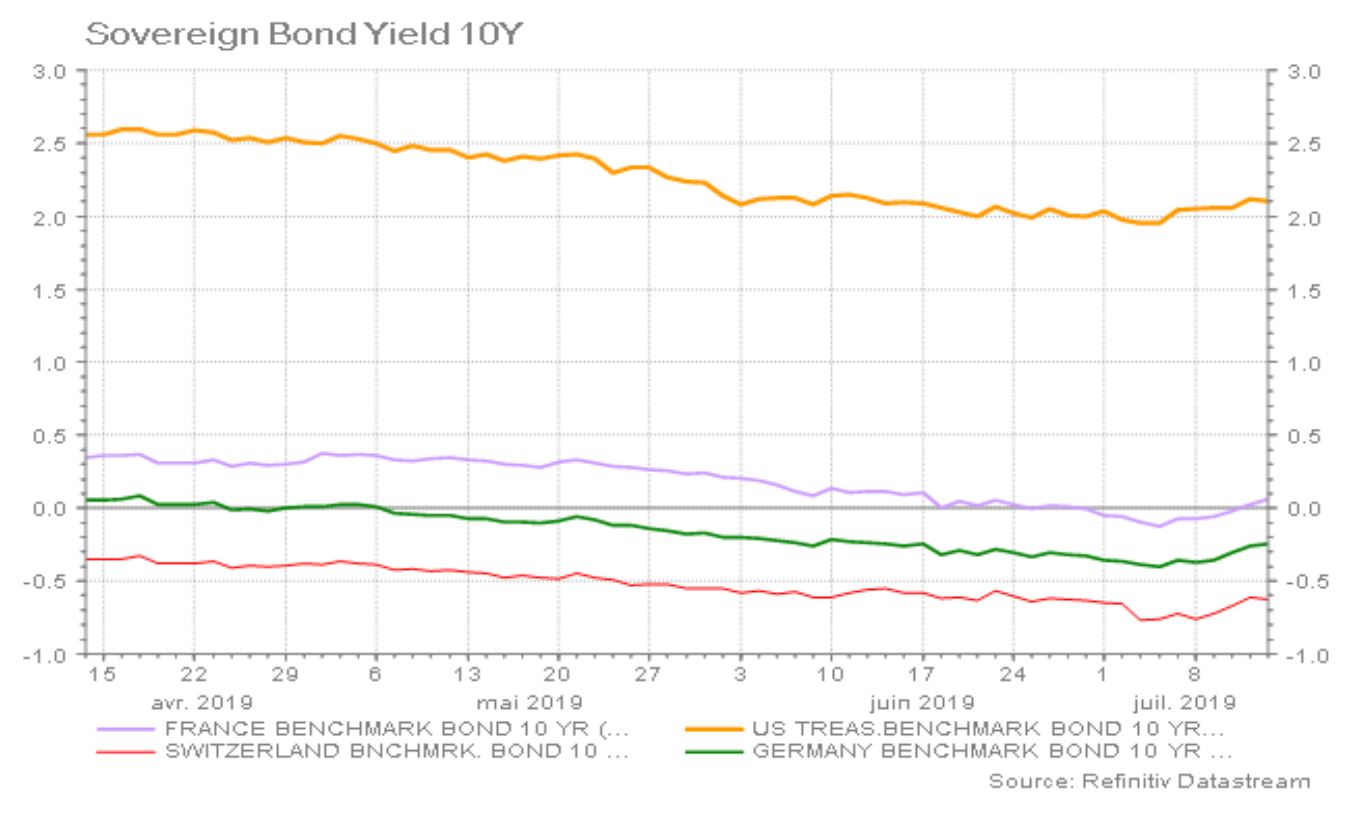

Les minutes du FOMC ont souligné les incertitudes sur la croissance mondiale et la présence de capacité dans le marché de l’emploi pouvant expliquer la faiblesse de l’inflation, confirmant les attentes de baisse de taux et pesant sur le USD. La courbe des taux s’est nettement pentifiée aux US, portée par la hausse des attentes d’inflation. Les taux EUR ont également intégré des attentes d’inflation plus élevées malgré des chiffres d’activité inquiétants en Allemagne.

Sentiment des traders

Bourse

Les marchés US alignaient les records, au contraire des indices européens qui souffraient au contact des résistances techniques. Début des résultats trimestriels avec les bancaires américaines et du côté macro, en Europe le ZEW et le CPI, aux US semaine chargée (ventes de détail, production industrielle, leading index...). Nous restons positifs.

Devises

Mauvaise nouvelle pour le $ ($/CHF 0.9840, €/$ 1.1270), Goldman Sachs évoque une possible dévaluation du $ par une intervention de la FED. Les supports importants $/CHF sont 0,97, 0.954, 0,9190 et les résistances €/$ 1,141, 1,1510, 1,1620. Le mercantilisme américain et les crises bipolaires USA/Chine, Russie provoquées par un «America First» vont soutenir le CHF, le JPY et l’or. Nos fourchettes: €/CHF 1,105-1,1170, £/$ 1,244-1,2770, Brent haussier 62$-75$.

Marchés

Les chiffres d’inflation US et J. Powell devant le Congrès américain, signalant encore et toujours que la Fed prendrait les mesures appropriées pour soutenir l’activité, ont permis le retour en grâce des actifs plus cycliques sur la semaine écoulée: pétrole +4%, cuivre +0,7%, actions développées +0,4%, tirées par les US +0,8%. En regard, le crédit est stable et les obligations souveraines «sûres» ont reculé: -0,7% pour le 10 ans US; -1,1% pour le Bund. La baisse de 0,5% du dollar profite à l’or, en hausse de 0,9%. A suivre cette semaine: immobilier, production industrielle, ventes de détail et indicateur de sentiment de l’Université du Michigan aux US; balance commerciale (mai) et inflation (juin) en Europe. A court terme, les actions, en particulier cycliques, devraient profiter du diptyque «stabilisation d’activité et discours accommodant de la Fed».

Actions

ABB (Satellites) se sépare, dans le cadre du repositionnement de son portefeuille, de son activité Solar Inverters. L’opération se traduira par une charge exceptionnelle de près de 500 millions e dollars dans les comptes semestriels (25.07.19) en échange d’un effet positif que nous estimons à +0,25% sur la marge opérationnelle du groupe.

AB INBEV (Core Holdings): revers ou contre-temps pour le groupe, qui a décidé de renoncer à introduire en bourse sa filiale en Asie, Budweiser APAC. Certains évoquent une valorisation élevée, d’autres un mauvais marketing du dossier dans des conditions de marché peu favorables. Si la perspective d’une nouvelle IPO dans les mois/trimestres à venir n’est pas à écarter, AB Inbev va devoir venir avec un plan B... l’opération visait quand même à réduire l’endettement important du groupe.

ORANGE (Satellites) prévient les marchés que ses prochains résultats S1 2019 (le 08.08.2019) subiront un effet de base négatif relativement au S1 2018. En outre une légère augmentation des capex inquiète les marchés. Le groupe a maintenu ses perspectives pour l’ensemble de l’exercice (revenus, Ebitda, baisse des capex et FCF).

SONOVA (Core Holdings): les données fournies par le département américain des anciens combattants montrent que la nouvelle gamme de produits Marvel continue de gagner des parts de marché, face à des pairs (Demant et GN Store Nord) qui restent stables. Après avoir atteint 38,4% en mai (+12% vs avril), celles-ci ont progressé vers 39,7% en juin.

TOTAL (Satellites) nettoie le portefeuille d’actifs acquis lors du rachat de Maersk Oil en 2018 en cédant 10 champs pétroliers en Mer du Nord pour 635 millions de dollars. Une opération cohérente avec la stratégie du groupe, qui vise à maintenir au plus bas son point mort de coût de production, gage de protection du cash-flow dans les phases baissières du baril.

.JPG)