L’investisseur immobilier global ne doit pas s’attendre à un impact significatif d’une remontée de taux d’intérêt réels sur le long terme.

L’étude de CBRE intitulée «What interest rate normalization means for global real estate investors1» démontre quelles sont les tendances de fond qui ont contribué à la compression des taux d’intérêt au niveau mondial, et ce bien avant la crise financière de 2008, et pourquoi une remontée importante des taux à moyen terme est peu probable.

Contrairement aux idées reçues, la compression des taux d’intérêt au niveau mondial était à l’œuvre bien avant la crise financière de 2008 et liée en grande partie à des facteurs démographiques. Ces facteurs resteront pertinents à moyen terme et vont limiter l’augmentation possible des taux, ce qui constitue une bonne nouvelle pour l’investisseur immobilier.

peut être considéré comme «hors inflation».

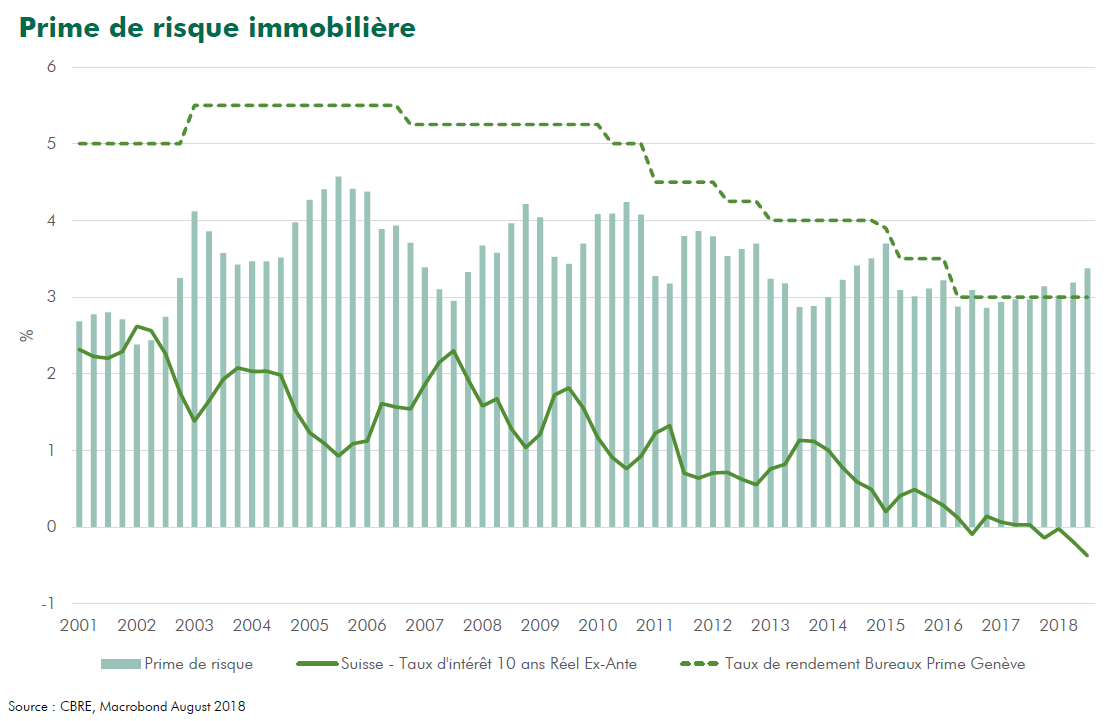

Dans son analyse, CBRE s’est intéressée à l’évolution du taux d’intérêt réel (Ex-Ante), soit corrigé de l’inflation attendue. Ce taux est en effet pertinent dans une problématique immobilière puisque le taux de rendement immobilier peut être considéré comme «hors inflation», celle-ci étant inclue dans le revenu immobilier. Le taux de rendement immobilier est donc un taux d’intérêt réel et l’analyse statistique démontre la corrélation entre le taux de rendement immobilier et le taux d’intérêt réel (Ex-Ante) sur le long terme. A court terme, l’écart entre le taux de rendement immobilier et taux d’intérêt réel (Ex-Ante), la Prime de risque, est bien entendu affectée par un certain nombre d’éléments tels que les attentes de croissance des loyers ou la disponibilité du crédit.

En Suisse, cette Prime de risque pour l’immobilier de bureaux «Prime» à Genève a varié depuis 2001 entre 260bps (Q4 2001) et 457bps (Q3 2005) pour se stabiliser aujourd’hui à 337bps. Ainsi, bien que le taux de rendement immobilier soit à son plus bas historique dans ce secteur à Genève avec 3%, une éventuelle remontée des taux d’intérêt pourra en partie être absorbée par la Prime de risque sans affecter immédiatement le taux de rendement immobilier.

La tendance à long terme est toutefois déterminée par le taux d’intérêt réel (Ex-Ante) et celui-ci est lui-même influencé de manière importante par la démographie, plus spécifiquement par la part de la population mondiale âgée de 40 à 54 ans. En effet, cette part de la population se caractérise par sa propension plus importante à épargner. Les enfants enfant n’épargnent ou n’empruntent pas (ou indirectement via leur parents); les jeunes adultes empruntent pour financer leur logement, éducation ou train de vie; les adultes épargnent en vue de leur retraite; les retraités dépensent leurs économies pendant leur retraite. Une part importante de la population âgée de 40 à 54 ans signifie donc une masse plus importante d’économies à investir et une pression sur les taux d’intérêt, ce qui se vérifie dans l’analyse des données pour les USA, le Royaume-Uni et l’Allemagne depuis 1961. Les projections de population des Nations-Unies ne prévoyant pas de diminution importante dans cette classe d’âge, ce facteur démographique contribuera à limiter l’augmentation des taux d’intérêt à long terme.

En Suisse, les taux d’intérêt à long terme sont déterminés par les mêmes facteurs que ceux relevés par l’analyse de CBRE, soit l’inflation attendue, la croissance du PIB et la démographie. Il est toutefois frappant de constater que l’écart entre les taux Suisse et Allemand a été en s’amenuisant depuis 2001. Les courbes des taux réels se sont ainsi croisées en 2011 et le taux réel Suisse (Ex-Ante) est à présent supérieur en Suisse, ce qui peut paraître contre-intuitif et est lié en grande partie à l’inflation négative vécue en Suisse. Pour l’investisseur immobilier, ceci signifie qu’à taux de rendement immobilier égal, la Prime de risque sera légèrement inférieure pour un investissement dans le marché Suisse.

.png)

Les conclusions de l’étude sont de nature à rassurer les investisseurs immobiliers: les craintes actuelles concernant une forte croissance des taux d’intérêt réels et nominaux semblent surfaites. Il est peu probable que les niveaux de taux remontent au niveau observé avant 2008, quand bien même les banques centrales procèderaient à une normalisation totale de leur bilan.