Aujourd’hui déjà, les retraités constituent un groupe important de demandeurs sur le marché de la propriété du logement.

En Suisse, le propriétaire-type de son logement vieillit de plus en plus. Âgé en moyenne de 54 ans en 2000, il atteignait déjà 58 ans en 2016. Par conséquent, le nombre de propriétaires à la retraite est élevé. En effet, près de la moitié des retraités (49,7%) vivent aujourd’hui dans leurs propres murs. Leur taux de logements en propriété, qui correspond à quelque 457'000 ménages, est donc nettement supérieur à celui des autres tranches d’âge (37,7%). Les ménages de plus de 65 ans, qui représentent à présent plus du tiers des propriétaires de leur logement en Suisse, constituent donc un important groupe de demandeurs.

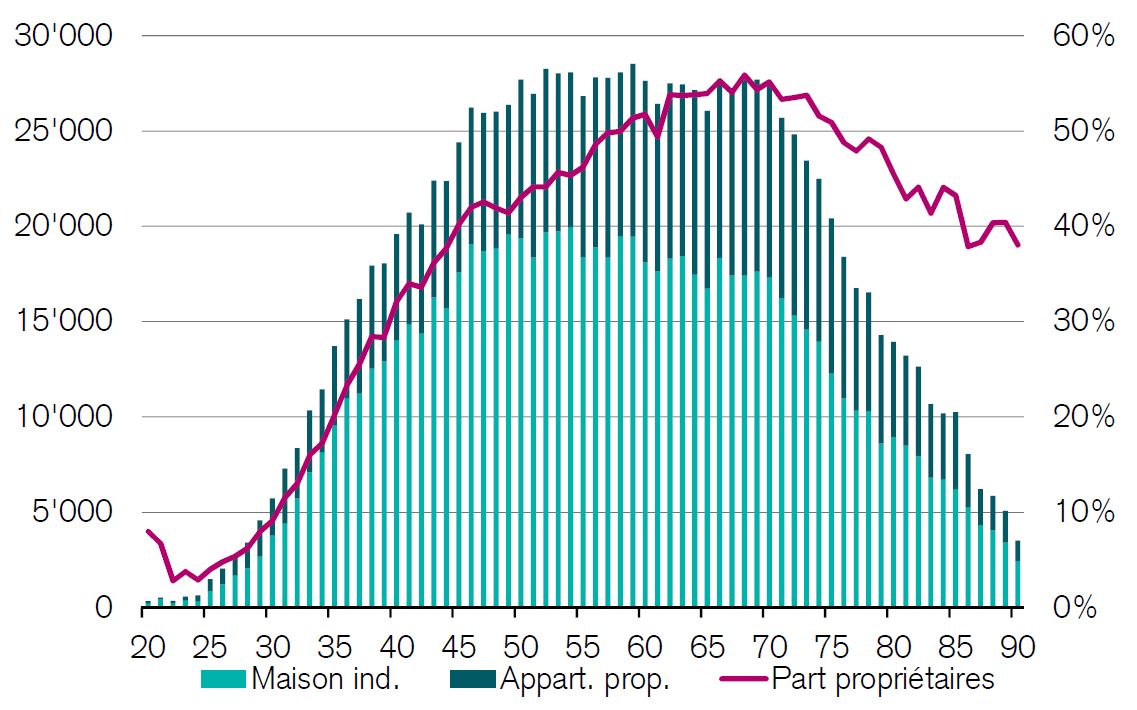

Posséder ses propres murs semble être un rêve que beaucoup souhaitent absolument réaliser. Mais les personnes jeunes ne peuvent généralement pas l’envisager par manque de capitaux propres. En outre, la forte croissance des prix immobiliers enregistrée ces dix-huit dernières années et le durcissement de la réglementation en matière de financement ont fait tellement grimper le montant de revenus requis pour l’admissibilité que la propriété du logement reste inaccessible également pour de nombreux ménages établis de plus longue date. Cette évolution explique pourquoi seuls quelque 20% des ménages âgés de 35 ans sont propriétaires de leur logement (voir le graphique). Ce taux s’élève à 32% dans la tranche des 40 ans et augmente avec l’âge pour atteindre 55% à 70 ans. Les préférences sociales accentuent également cette tendance à acquérir un logement plus tardivement. En effet, la flexibilité qu’offre la location convient mieux aux souhaits de vie très divers des jeunes générations, qui attachent de l’importance à la mobilité.

L’âge et en particulier la composition du ménage jouent un rôle non seulement dans la décision d’accéder à la propriété, mais aussi dans le choix entre une maison individuelle et un appartement. Plus les acquéreurs sont âgés, plus ils optent pour un appartement (voir le graphique). Il semblerait qu’il s’agisse, d’une part, des ménages urbains qui n’ont pu accéder que tard à la propriété et, d’autre part, de couples sans enfant. Dans le premier cas, les enfants ont progressivement quitté le foyer familial, réduisant ainsi le besoin d’espace; il se peut également que la maison, déjà ancienne, n’est plus adaptée à des personnes âgées ou que son entretien et celui du jardin deviennent une charge. Contrairement au passé, l’achat d’une propriété résidentielle n’a bien souvent rien d’exceptionnel aujourd’hui. Il est de plus en plus courant de changer l’accession à la propriété au cours du cycle de vie, adaptée à l’évolution des besoins.

Éch. g.: nombre de propriétaires par tranche d’âge; éch. dr.: nombre de propriétaires

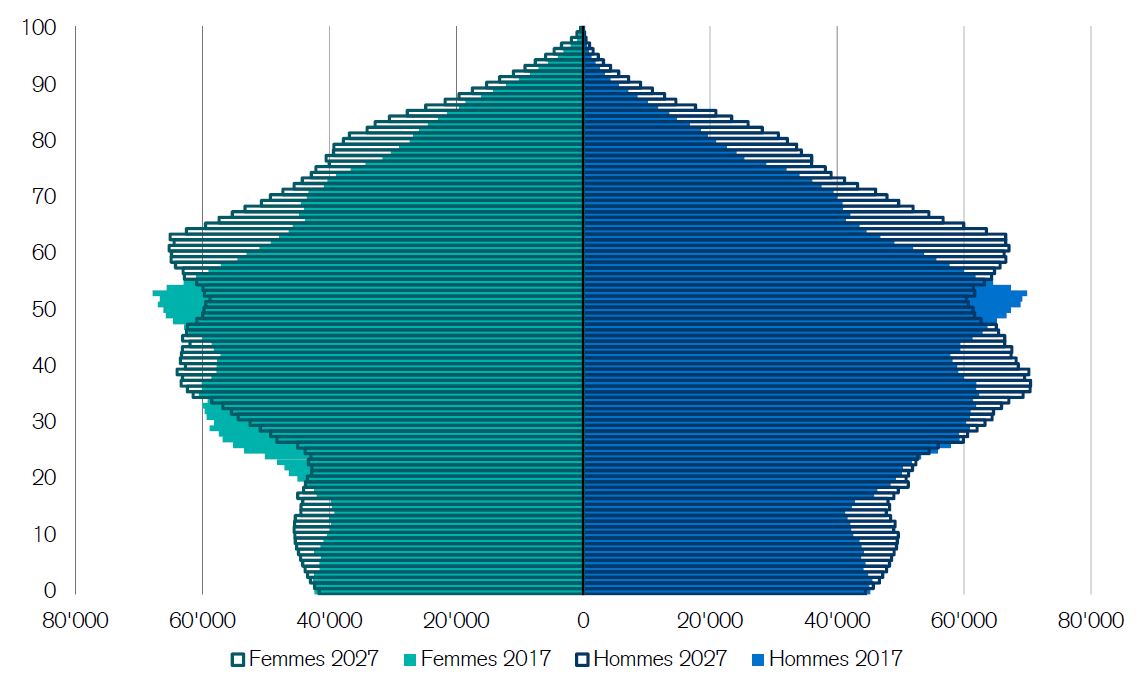

Ces prochaines années, la proportion de ménages âgés parmi les propriétaires de leur logement va encore augmenter. En observant la pyramide des âges actuelle, on constate que la génération du baby-boom, qui correspond aux années à forte natalité s’étendant de 1946 à 1964, est imposante. Ces personnes, qui se situent dans la tranche allant de 54 à 72 ans (voir le graphique), représentent à elles seules 42% des propriétaires en Suisse. Souvent, les plus jeunes d’entre elles en particulier vivent encore dans une maison individuelle. Or, ces prochaines années, elles devraient être nombreuses à y renoncer au profit d’un appartement en propriété. Notre modélisation de cette pyramide montre que les jeunes générations sont insuffisamment représentées (voir le graphique). La part des plus de 65 ans passera donc probablement de 18,3% à 21,4% au cours des dix prochaines années, de sorte que le pourcentage de personnes âgées sur le marché des appartements, et en particulier sur celui des logements en propriété, va encore progresser.

Le secteur de la construction a réagi face au vieillissement de la population. Ainsi, les appartements de plain-pied, l’accessibilité des logements en fauteuil roulant et l’installation d’ascenseurs même dans des bâtiments ne comportant que deux étages sont devenus aujourd’hui la norme dans la plupart des immeubles neufs. Par conséquent, comme l’activité de construction demeure élevée, la proportion des biens résidentiels adaptés aux besoins des personnes âgées ne cessera de croître, année après année. S’y ajouteront de manière croissante des formes d’habitat mixte, dans lesquelles des appartements conventionnels sont combinés avec des établissements médicaux-sociaux. Ces tendances favorisent les ménages qui souhaitent vivre plus longtemps dans leurs propres murs.

Pyramide des âges en 2017 et en 2027 (évolution prévisionnelle)

En revanche, il en va autrement du financement de la propriété du logement. Les conditions-cadres actuelles applicables à l’octroi d’hypothèques ont été définies pour les personnes actives. En dehors des exigences minimales en matière de fonds propres, l’admissibilité théorique en particulier est un critère déterminant pour l’obtention d’un crédit. Il faut en effet que la charge financière n’excède pas un tiers du revenu brut pour un taux d’intérêt théorique de 5%, auquel s’ajoute 1% d’amortissement et de frais d’entretien. Mais, lors du départ à la retraite, les rentrées d’argent fondent subitement.

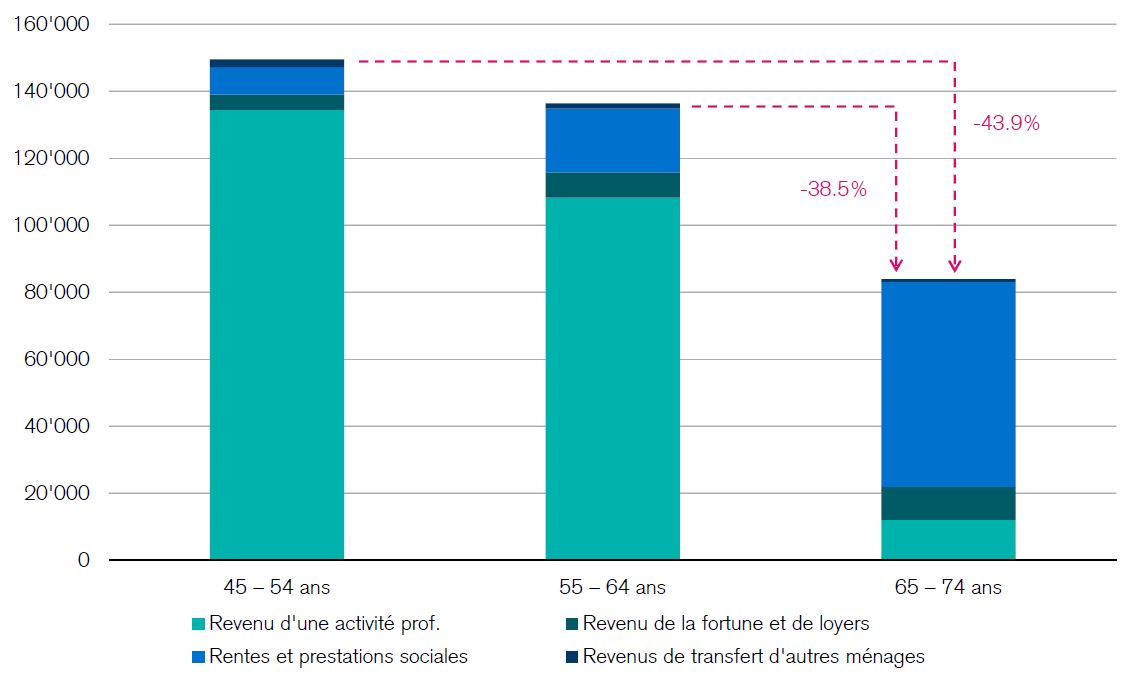

D’après l’enquête sur le budget des ménages, le revenu brut des personnes de 65 à 74 ans est inférieur de 38,5% à celui de la tranche des 55 à 64 ans, et même de 43,9% à celui de la tranche des 45 à 54 ans (voir le graphique). Cela ne pose normalement pas de problème pour les propriétaires qui ont déjà une hypothèque. En revanche, s’ils souhaitent par exemple changer d’établissement de prêt ou s’ils envisagent une importante rénovation pour laquelle ils doivent augmenter leur hypothèque, il faut à nouveau déterminer leur admissibilité théorique. Dans de nombreux cas, la fortune est suffisante pour permettre d’abaisser la charge hypothécaire et éviter le problème d’une admissibilité théorique insuffisante. Mais il arrive parfois qu’une partie de la fortune soit placée ailleurs ou que le propriétaire ne souhaite pas investir dans sa propre maison pour des raisons fiscales.

Enquête sur le budget des ménages 2012 – 2014, en CHF

Au vu du grand nombre de propriétaires âgés, il serait souhaitable que les directives en matière de financement tiennent également compte des besoins spécifiques de ces derniers. Dans le contexte actuel, il est toutefois improbable que les dispositions applicables à l’octroi des prêts hypothécaires soient ajustés. En effet, la réglementation en la matière s’est progressivement durcie ces dernières années, car il était à craindre que les prix n’augmenteraient pas de manière durable dans le domaine de la propriété du logement. Tant que les taux négatifs se maintiendront, les banques resteront sous pression et ne seront pas enclines à modifier leurs critères d’allocation de crédits. Il est donc important que les propriétaires actuels analysent tôt leur situation avec l’aide de spécialistes en financement. Compte tenu du carcan réglementaire actuel, il convient d’exploiter au maximum la marge de manoeuvre individuelle à disposition et de trouver des solutions adaptées aux besoins spécifiques de chacun.